สรุปตัวเลขสิ้นสุดเดือนสิงหาคม 2567 จากข้อมูลสถิติของเครดิตบูโร

19 ตุลาคม 2567 : นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิดเผยว่า สรุปตัวเลขสิ้นสุดเดือนสิงหาคม 2567 ซึ่งขอเน้นว่ายังไม่เห็นหรือรวมผลกระทบจากการที่เกิดน้ำท่วมในบางพื้นที่ โดยตัวเลขที่น่าสนใจจะเป็นตัวเลขสิ้นสุดไตรมาส 3 เดือนกันยายน 2567 ซึ่งจะออกมาในช่วงสิ้นเดือนพฤศจิกายน 2567 นี้ จากภาพที่แสดง 6 ภาพมีความหมายดังนี้

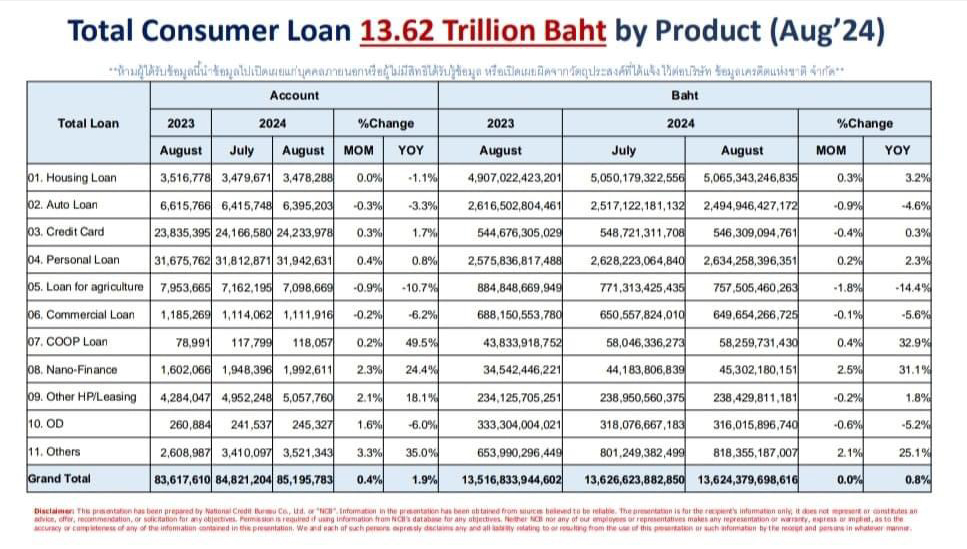

1.จากฐานข้อมูลสถิติที่ไม่มีตัวตนของเครดิตบูโรครอบคลุมหนี้สินรายย่อยของประชาชนที่ไม่รวมลูกหนี้นิติบุคคลนั้นซึ่งรวบรวมจากสถาบันการเงินสมาชิกเครดิตบูโรกว่า 158 แห่ง พบว่ามียอดสินเชื่อ 13.63 ล้านล้านบาท มีการเติบโตเปรียบเทียบกับปีที่ผ่านมาในช่วงเวลาเดียวกัน (Year on Year : YoY) เท่ากับ 0.8% และ เปรียบเทียบระหว่างเดือนที่ผ่านมา (Month on Month : MoM) เท่ากับ 0.0% คือ แทบไม่มีการเติบโต

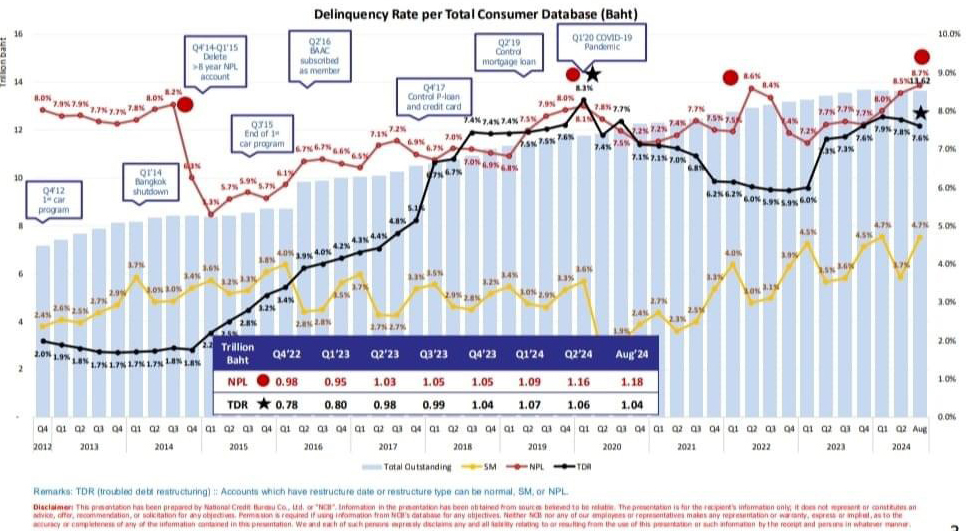

2.หนี้เสียหรือ NPL มาหยุดอยู่ที่ 1.18 ล้านล้านบาทเคลื่อนที่ช้า ๆ ไปสู่จุด 1.2 ล้านล้านบาทตามที่คาดการณ์ไว้เมื่อต้นปี 2567 คิดเป็นอัตราส่วน 8.7% ของยอดสินเชื่อรวม แน่นอนว่าหนี้เสียก้อนนี้ที่ค้างเกิน 90 วัน กำลังรอมาตรการแก้ไขแบบเข้มข้น มีแรงจูงใจสูงทั้งเจ้าหนี้ ลูกหนี้ ให้เข้ามาตกลงกัน ภายใต้กติกาที่ผู้กำกับดูแลน่าจะได้ขยับเข้ามากระชับพื้นที่

3.หนี้กำลังจะเสียหรือหนี้ที่ต้องจับตาเป็นพิเศษ หรือ SM เดือนสิงหาคม 2567 ในระบบของเครดิตบูโรมาหยุดอยู่ที่ 6.4 แสนล้านบาทคิดเป็น 4.7% นิ่ง ๆ มาตรการปรับโครงสร้างหนี้เชิงป้องกัน หรือการปรับปรุงโครงสร้างหนี้ (Debt Restructuring : DR) ที่เริ่มให้มีการบันทึกข้อมูลในระบบเครดิตบูโรตั้งแต่เดือนเมษายน 2567 ตอนนี้มียอดสะสมจนถึงเดือนสิงหาคม 2567 คิดเป็นจำนวน 1 ล้านบัญชีเศษ ไม่ทราบว่าทำกันมากน้อยเพียงใด เพราะไม่มีตัวเลขเปรียบเทียบก่อนหน้าเดือนเมษายน 2567 เนื่องจากไม่ได้รับอนุญาตให้เก็บข้อมูลนี้ จำนวนเงินที่ทำ DR สะสมจนถึงตอนนี้ 5.4 แสนล้านบาท มาตรการนี้เป็นเหมือนฝายทดน้ำไม่ให้ SM ไหลไปเป็น NPLs เพราะตามเกณฑ์การให้สินเชื่อที่รับผิดชอบ เจ้าหนี้ต้องยื่นข้อเสนอให้ลูกหนี้ถ้าเห็นว่าลูกหนี้จะผ่อนตามเงื่อนไขเดิมไม่ไหว กล่าวคือปรับโครงสร้างหนี้ก่อนที่จะค้างเกิน 90 วัน ที่กำลังมีจำนวนทวีเพิ่มคือ ลูกหนี้เริ่มร้องมาที่เครดิตบูโรว่า “พอเขาไปทำ DR มันกลายเป็นเหตุทำให้เขาขอสินเชื่อไม่ได้ ถูกปฏิเสธ หรือบางลูกหนี้บอกว่าเขายอมเข้าโครงการ DR เพราะนึกว่าวันไม่ใช่การปรับโครงสร้างหนี้ที่จะมีการใส่รหัสไว้ในรายงานเครดิตบูโร บางรายก็บอกว่าข้อเสนอเจ้าหนี้ที่ให้ทำ DR ไม่พูดชัดว่าถ้าทำแล้วอาจจะได้รับผลกระทบอะไรบ้าง กล่าวสรุปคือบอกว่า รู้ว่าจะโดนปฏิเสธสินเชื่อก็อาจจะไม่เข้าโครงการ DR ที่ออกกติกา” เป้าตัวเลขที่อยากได้จากสถาบันการเงินเจ้าหนี้ กับปริมาณคำร้องที่เริ่มทวีมากขึ้น ต้องได้รับการรับรอง หากเอาใจลูกหนี้มากก็จะเละ ถ้าไม่ชัดกับเจ้าหนี้ก็ละล้าละลังกันไปทั้งขบวน สถานการณ์แบบ “กลับก็ไม่ได้ ไปก็ไม่ถึง”

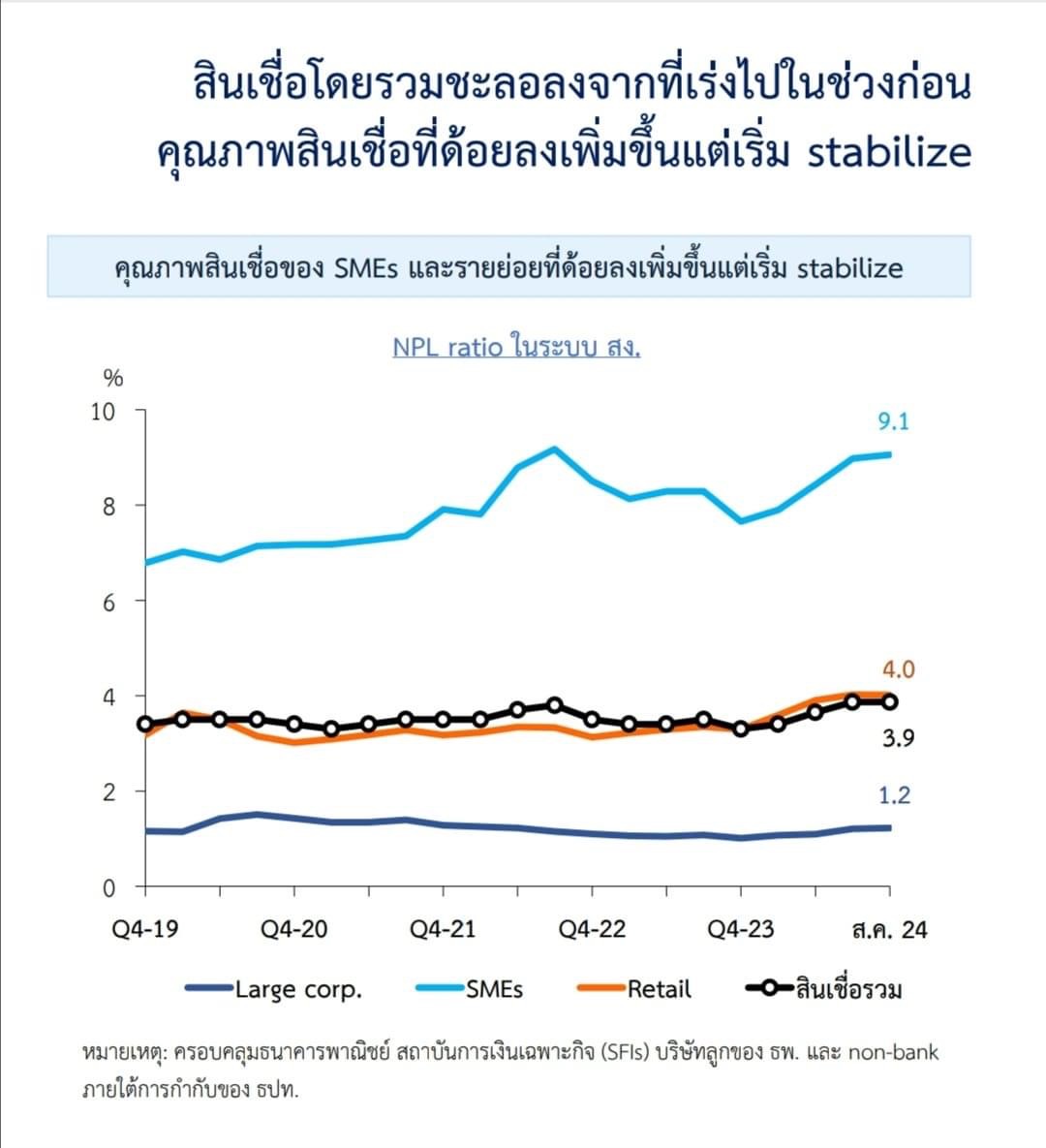

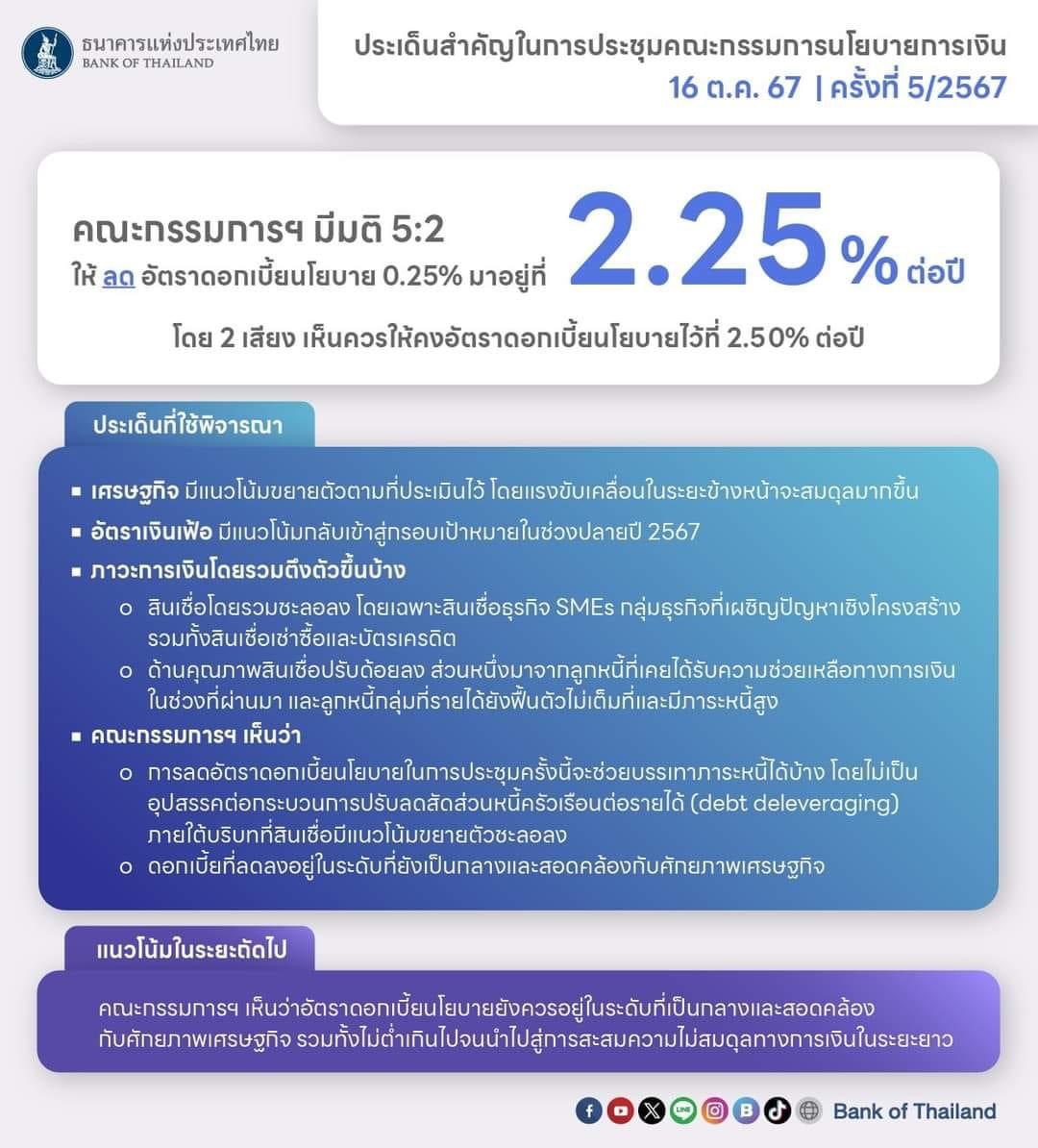

4.สำหรับ 3 ภาพต่อมา คือ ข้อมูลบางส่วนที่ท่านเลขาคณะกรรมการนโยบายการเงิน (กนง.) ได้นำออกมาแถลงชี้แจงผลการตัดสินใจลดดอกเบี้ยนโยบายของ กนง. กล่าวคือท่านผู้อ่านจะเห็นการเติบโตของสินเชื่อทุกประเภทที่แสดงนั้นเติบโตในอัตราลดลง โดยเฉพาะเส้นสีฟ้าคือสินเชื่อ SME ติดลบ 3.3% ขณะที่ NPLs ของสถาบันการเงิน (ดูคำนิยามให้ครบ) โดยเฉพาะ SMEs ไปถึง 9.1% (ดูคำนิยาม SMEs) ต่อด้วยสรุปประเด็นสำคัญจากการตัดสินใจของ กนง. ว่าเหตุปัจจัยที่ออกมา 5:2 ให้ลดดอกเบี้ยนโยบายนั้นคืออะไร มีข้อมูลเพิ่มเติมเล็ก ๆ คือบัญชีสินเชื่อที่ถือว่าเป็นหนี้เรื้อรังที่ควรต้องได้รับการแก้ไข (Severe PD) ได้รับข้อเสนอจากเจ้าหนี้ให้เข้าโครงการแก้ไข และลูกหนี้ตอบรับการเข้ากระบวนการแก้ไขมีจำนวนเพียง 5.3 พันบัญชีจากจำนวน 5 แสนบัญชีที่เข้าข่ายหนี้เรื้อรัง (ข้อมูลตามการแถลง) คิดเป็นเงินที่เก็บข้อมูลได้ว่าเข้าโครงการปิดจบใน 5 ปีที่ดอกเบี้ยไม่เกิน 15% มีจำนวน 247 ล้านบาทจากยอดที่เข้าข่ายเป็นหนี้เรื้อรังทั้งหมดประมาณ 9.7 หมื่นล้านบาท (ข้อมูลตามการแถลงเช่นกัน)

ของเครดิตบูโร ณ เดือนกรกฎาคม 2567")