ข่าวเครดิตบูโร 003/2567

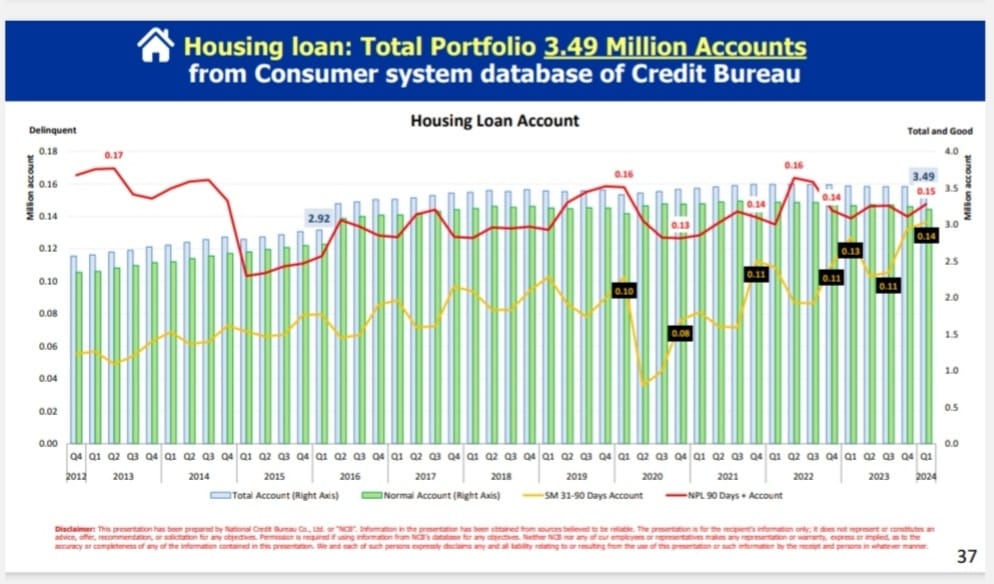

รายงานสินเชื่อบ้านไตรมาสที่ 1/2567 จากข้อมูลสถิติของเครดิตบูโร

15 พฤษภาคม 2567 : นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิดเผยว่า รายงานสินเชื่อบ้าน จากข้อมูลสถิติของเครดิตบูโร ในไตรมาสที่ 1/2567 ข้อมูลที่สมาชิกสถาบันการเงินส่งเข้ามาในระบบของเครดิตบูโร ดังนี้

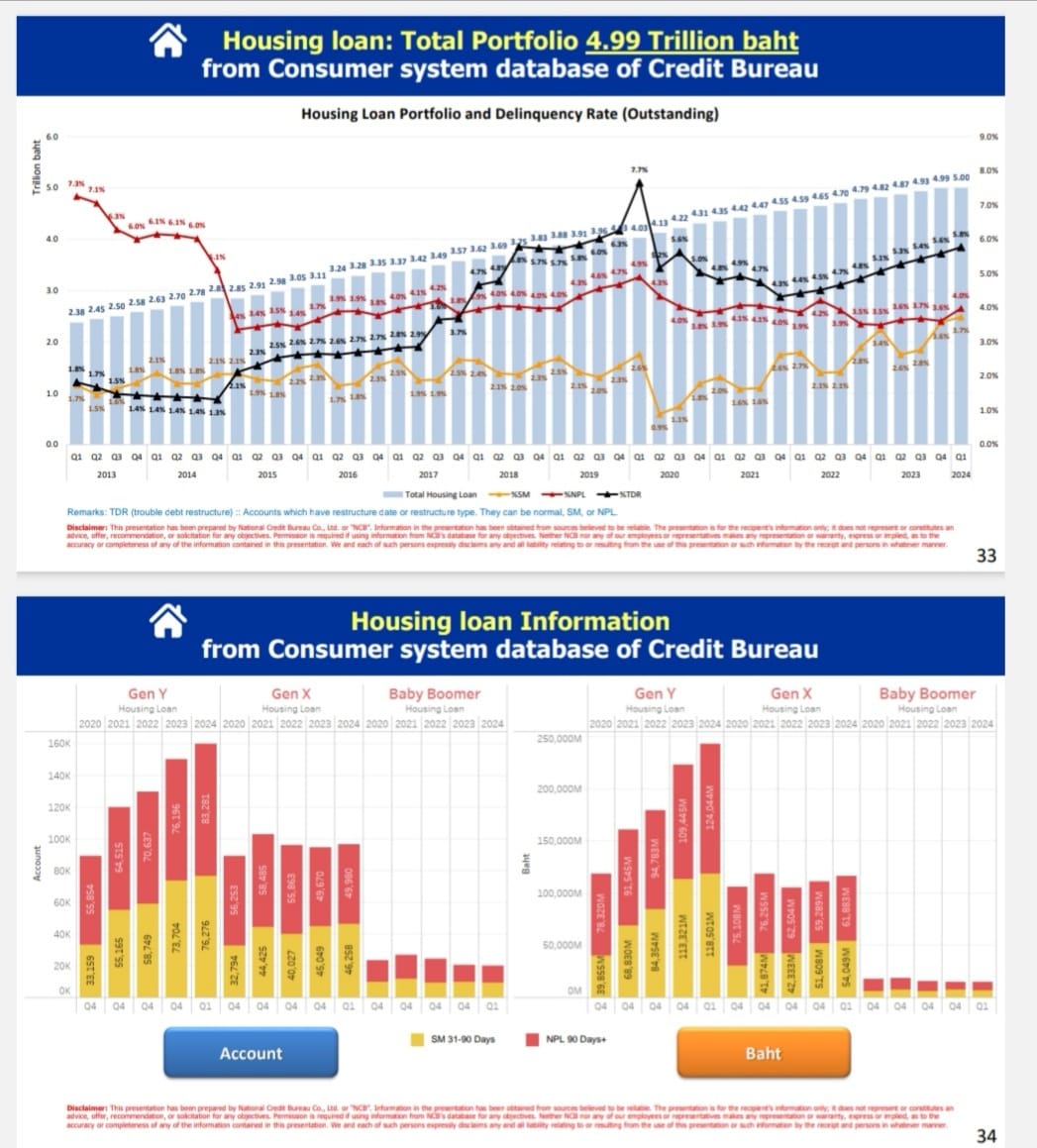

ภาพรวมในการยื่นขอสินเชื่อบ้านจะพบว่ามีการถูกปฎิเสธสูงมาก เรียกได้ว่า 100 ใบ สมัครผ่านการพิจารณาเบื้องต้น 50 ใบ เหตุเพราะมีการตรวจประเมินรายได้เข้มข้น เพื่อให้แน่ใจว่าผู้ขอกู้มีศักยภาพ คือ ต้องมีรายได้แน่นอน มั่นคง เพียงพอ สม่ำเสมอ เพื่อให้เป็นไปตามเกณฑ์ว่าลูกหนี้จะต้องมีความสามารถในการชำระหนี้ตามตารางการชำระหนี้ได้ตลอด ลำดับถัดไปคือ ตรวจเครดิตบูโรว่ามีภาระหนี้มากแค่ไหน มีประวัติการค้างชำระหรือไม่ เพื่อประเมินความตั้งใจในการชำระหนี้

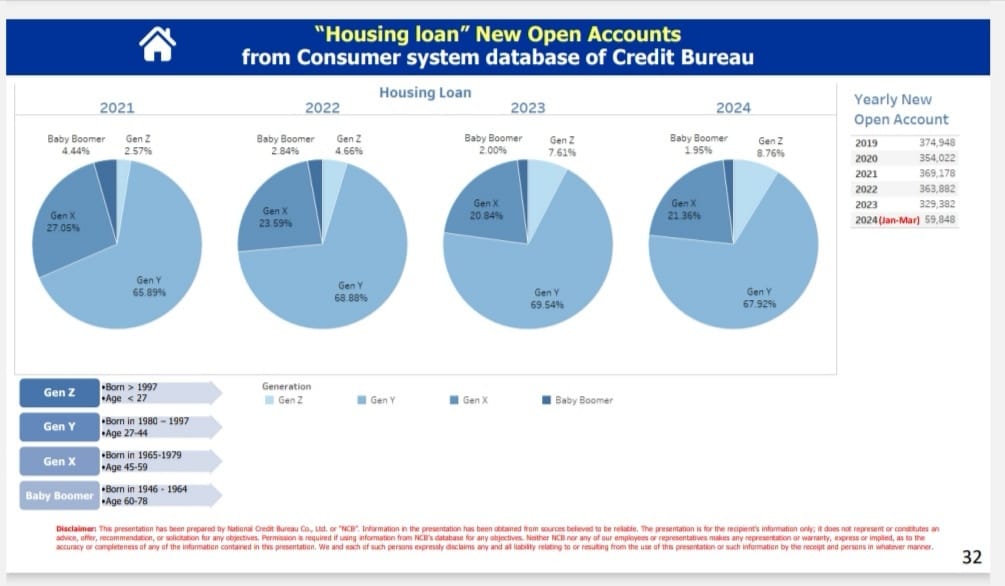

บัญชีที่เปิดใหม่ของสินเชื่อบ้านในแต่ละปีจำนวนเท่าไหร่ และคนวัยไหนเป็นผู้ได้สินเชื่อ จากข้อมูลพบว่าส่วนใหญ่คือ Gen Y สัดส่วนสูงขึ้นทุก ๆ ปี ที่สำคัญคือ วงเงินสินเชื่อบ้านระดับที่ไม่เกิน 3 ล้านบาท

เมื่อเราดูตารางการเปิดบัญชีใหม่ของสินเชื่อบ้านในแต่ละปีก็จะพบว่าปี 2018 หรือ ปี 2561 มีจำนวนเกินกว่า 4.3 แสนบัญชี ปีก่อนสถานการณ์โควิดอยู่ที่ระดับ 3.7 แสนบัญชี ปีที่แล้วอยู่ที่ 3.3 แสนบัญชี ในไตรมาสแรกของปี 2567 ได้เพียง 5.9 หมื่นบัญชี พบว่าน้อยลงตามลำดับ ส่งผลให้ผู้ประกอบการขายได้ยาก กู้ไม่ผ่าน ปริมาณเหลือมาก อยากให้ลดเงื่อนไข เช่น LTV หลังที่สองหลังที่สาม เป็นต้น

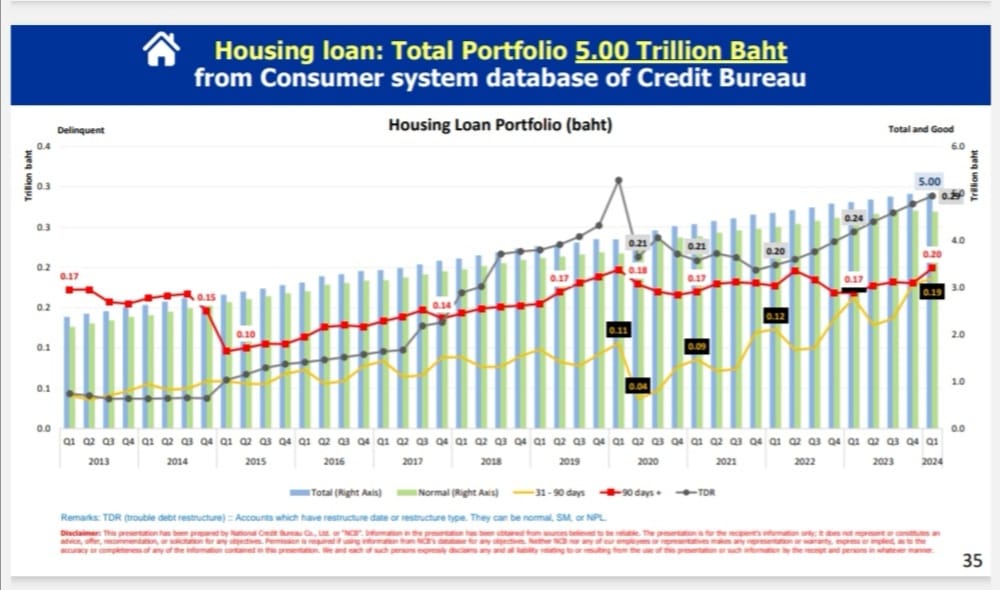

สถานการณ์ในภาพรวมของสินเชื่อบ้าน เส้นสีดำที่พุ่งขึ้น คือหนี้บ้านที่เคยเป็น NPLs แล้วมีการนำมาปรับโครงสร้างหนี้ที่มีปัญหา (หนี้ทำ TDR) ภาพมันบอกว่าปรับกันมาก เส้นสีแดงคือหนี้เสีย ไตรมาสนี้มีการยกตัวขึ้นมาอยู่ที่ 2.0 แสนล้านบาทเติบโต 18%YoY (Year on Year) สัดส่วนในหนี้เสียรวม (1.09 ล้านล้านบาท) ประมาณ 20% เส้นสีเหลืองคือหนี้บ้านที่เริ่มค้างชำระแต่ยังไม่เลย 90 วัน เรียกหนี้ตรงนี้ว่าหนี้กำลังจะเสียหรือ (Special Mention Loan: SM) มันมาหยุดที่ 1.8 แสนล้านบาทเติบโต 15% YoY ดีขึ้นกว่า Q4/2566 ที่เติบโต 31% YoY ที่สำคัญคือ 1.2 แสนล้านบาทอยู่ในความดูแลขอแบงก์ภาครัฐ การปรับโครงสร้างหนี้จะมีความยืดหยุ่น ผ่อนปรน ไม่ขึงตึงเท่าทางฝั่งเอกชน สามารถจะดูเป็นยอดเงิน จำนวนบัญชี หรือเป็นเปอร์เซ็นต์ได้ตามเหมาะสม

จากภาพแสดงกราฟแท่งสีแดง คือหนี้ที่ค้างเกิน 90 วันหรือหนี้เสียของสินเชื่อบ้าน แท่งสีเหลืองคือหนี้กำลังจะเสียหรือ SM สินเชื่อบ้าน กราฟแทงด้านซ้ายคือจำนวนบัญชีแยกตามช่วงวัยของ Generation ในแต่ละไตรมาส เช่น ไตรมาส 1 ปี 2567 Gen Y ถือสัญญาสินเชื่อบ้านที่เป็น NPL เท่ากับ 83,281 สัญญา คิดเป็นเงิน 1.24 แสนล้านบาท ในกรณีของ SM บ้านที่อยู่ในมือคน Gen Y ช่วงเวลาเดียวกันนี้มีจำนวน 76,276 สัญญา คิดเป็นเงิน 1.18 แสนล้านบาท คน Gen Y เป็นหนี้เสียบ้านกว่า 50% ของหนี้เสียบ้านทั้งหมด(1.24/2.0แสนล้านบาท) และก็กว่า 50% อีกเหมือนกันที่คน Gen Y เป็นหนี้กำลังจะเสียส่วนใหญ่ (1.18/1.8แสนล้านบาท)

ของเครดิตบูโร ณ เดือนกรกฎาคม 2567")