เศรษฐกิจคิดง่ายๆ (ดิจิทัล) วันที่ 29 เมษายน 2562

“ประเด็นที่น่าห่วงด้านหนี้ครัวเรือน ถ้าเศรษฐกิจชะลอลง”

โดย คุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร

คลิกอ่านได้ที่ https://www.posttoday.com/finance/money/587584

มีข่าวออกมามากมายว่าเศรษฐกิจไทยมีความเสี่ยงเพิ่มมากขึ้นที่จะชะลอตัวลงโดยเอาตัวเลขการเติบโตของ GDP ในระดับที่เต็มศักยภาพแถวๆ 4% มาเป็นเกณฑ์ โดยมีสาเหตุหลักๆ ที่มีการกล่าวถึงดังนี้

1.การเติบโตของภาคการส่งออก มีการเติบโตติดลบจากเดือนก่อนหน้าต่อเนื่องบ้างก็ว่ามาจากสงครามการค้า บ้างก็ว่าค่าเงินแข่งไม่ได้ บ้างก็ว่าเป็นปัญหาโครงสร้างที่สิ่งของที่เราผลิตนั้น คนซื้อในโลกต้องการน้อยลง

2.การเติบโตของภาคการท่องเที่ยว ไม่ดีเท่าที่ผ่านมาในอดีต จำนวนนักท่องเที่ยวหลักจากจีนจำนวนอาจไม่มากเท่าที่เราเคยเห็น โดยที่บางจุดเราก็เสียโอกาสจากปัญหาหมอกควันในภาคเหนือช่วงฤดูกาลท่องเที่ยวไปอย่างน่าเสียดาย

3.การเปลี่ยนผ่านจากรัฐบาลปัจจุบันไปสู่รัฐบาลหลังเลือกตั้งเกิดประเด็นปัญหาหลายอย่างที่คาดไม่ถึง มีความขัดแย้งมากในหลายจุด คะแนนเสียงที่ปริ่มน้ำของกลุ่มฝ่ายที่เกาะเกี่ยวกันที่ไม่ชนะกันเด็ดขาด จึงเกิดความสั่นไหวว่านโยบายการลงทุนสำคัญจะไม่ต่อเนื่อง ดีที่ว่ารัฐบาลชุดปัจจุบันไม่ใช่รัฐบาลรักษาการแต่เป็นรัฐบาลที่มีอำนาจเต็ม และมีมาตรา 44 อยู่ในมืออีกด้วย กระบวนการจัดทำงบประมาณยังคงเดินหน้าต่อไปโดยเฉพาะเรื่อง EEC ในส่วนปัญหาเกียร์ว่างของระบบราชการก็ถูกขันน๊อตจากทีมเศรษฐกิจ และเมื่อเห็นระบบเศรษฐกิจมีแนวโน้มว่าจะมีการชะลอลง ก็มีการจัดมาตรการหยอดเงินในจุดที่จะทำให้เกิดการหมุนการใช้จ่าย

หากแต่จุดของหนี้ครัวเรือนไทยในมุมมองทางวิชาการและจากสิ่งที่เปิดเผยออกมาพอจะสรุปได้ดังนี้

1.สินเชื่อบุคคลและบัตรเครดิตถูกคุมเข้มปลายปี 2560 สินเชื่อที่อยู่อาศัยถูกวางกติกาเข้มข้นผ่านการส่งสัญญาณปลายปี 2561 พอต้นปี 2562 ก็จัดหนักกับสินเชื่อรถแลกเงิน จากนั้นต่อมาก็ส่งสัญญาณว่าจะเข้มข้นเรื่องสินเชื่อรถยนต์ มีการพูดถึงการนำเอาอัตราส่วนหนี้ที่ต้องชำระกับรายได้ หรือ Debt service ratio มาเป็นเกณฑ์ในการพิจารณาสินเชื่อ แต่ก็ไม่รู้ว่าจะออกมาแบบไหน

2.ครัวเรือนไทยที่มีการสำรวจโดยธนาคารกลางกับสถาบันจัด rating สื่อก็พบว่า ครัวเรือนที่มีหนี้แต่ไม่มีปัญหานั้นจะมีภาระที่ต้องชำระหนี้กี่บาทต่อเดือนหรือคิดเป็น 23% ของรายได้ หมายถึงว่ามีรายได้ 100 บาท ต้องเอาไปชำระหนี้ 23 บาท ขณะที่ครัวเรือนไทยที่มีหนี้แต่มีปัญหานั้นจะมีอัตรส่วนดังกล่าว 75% คือมีรายได้ 100 บาทต่อเดือนต้องเอาไปชำระหนี้ 75 บาทเหลือ 25 บาทเอาไว้กินใช้ แล้วมันจะพอเหรอ

3.สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์ ก็มีรายงานออกมาว่าทุกช่วงวัยคนเป็นลูกหนี้ตั้งแต่ 20-80 ปีอย่างน้อย 20% ของมูลหนี้ที่ตนเองมีนั้นต้องเป็นสินเชื่อส่วนบุคคล หมายความว่าการผ่อนของได้เข้าไปอยู่ในชีวิตของลูกหนี้ทุกช่วงวัย

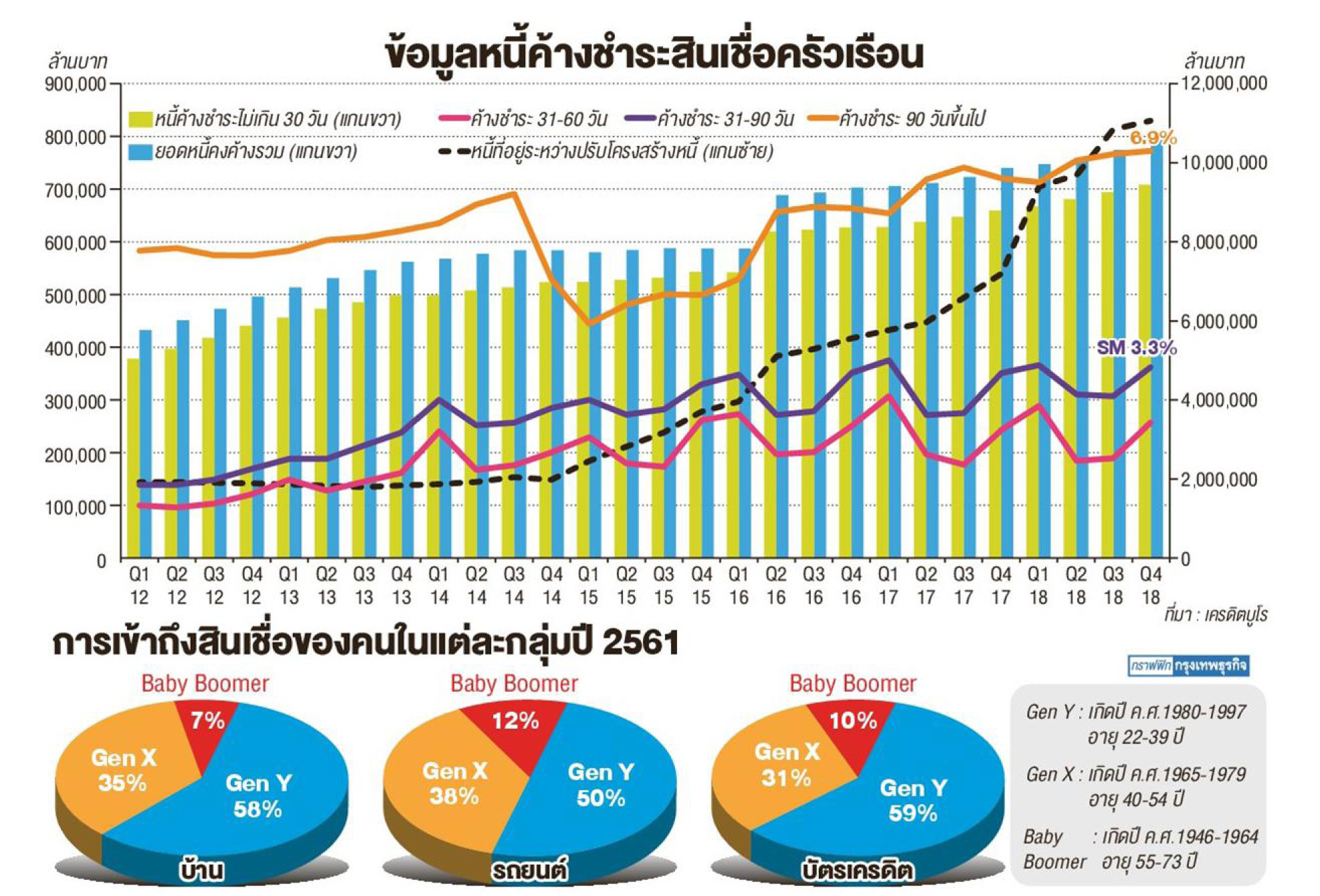

4.บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ออกมาระบุว่า หนี้ปรับโครงสร้างมีการเพิ่มขึ้นตลอดในช่วงหลายปีที่ผ่านได้กระโดดจาก 1.5 แสนล้าน ตอนนี้เวลานี้มันมาอยู่ที่มากกว่า 8.0 แสนล้าน ถ้าเกิดมีอะไรมาสะดุดเช่น ดอกเบี้ยฐาน หรือ MRR เพิ่มขึ้นมันจะทำให้มีภาระหนี้เพิ่มทันที มันจะไหวหรือไม่

สุดท้ายนะครับหนี้ครัวเรือนเราทะลุ 12 ล้านล้าน ในนั้นสหกรณ์ออมทรัพย์ปล่อยกู้ไป 2.0 ล้านล้าน พวกบัตรเครดิต เช่าซื้อ ลีสซิ่ง สินเชื่อบุคคลก็เกิน 1 ล้านล้าน นี่ยังไม่รวมธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ และกองทุนเงินกู้ยืมเพื่อการศึกษา (กยศ.) อีก 3-4 แสนล้าน และจากข้อมูลของเครดิตบูโรพบว่าปี 2561 มีการยื่นใบสมัครขอสินเชื่อ 1.3 ล้านใบต่อเดือน ปี 2562 ไตรมาสแรกโตเป็น 1.4 ล้านใบต่อเดือน แน่นอนว่าคนที่จะไม่ได้สินเชื่อจะต้องผิดหวังมีจำนวนมากขึ้น

จากตัวเลขและข้อมูลทั้งหมดท่านผู้อ่านรู้สึกเป็นห่วงหรือไม่ ถ้าเกิดเหตุทำให้เศรษฐกิจชะลอลง สำหรับผมนะครับไม่ได้แค่เป็นห่วง แต่มันเกิดความหนาวในขั้วหัวใจเลยหล่ะครับ ประเด็นที่น่าห่วงด้านหนี้ครัวเรือนถ้าเศรษฐกิจชะลอลงก็มีด้วยประการนี้แล