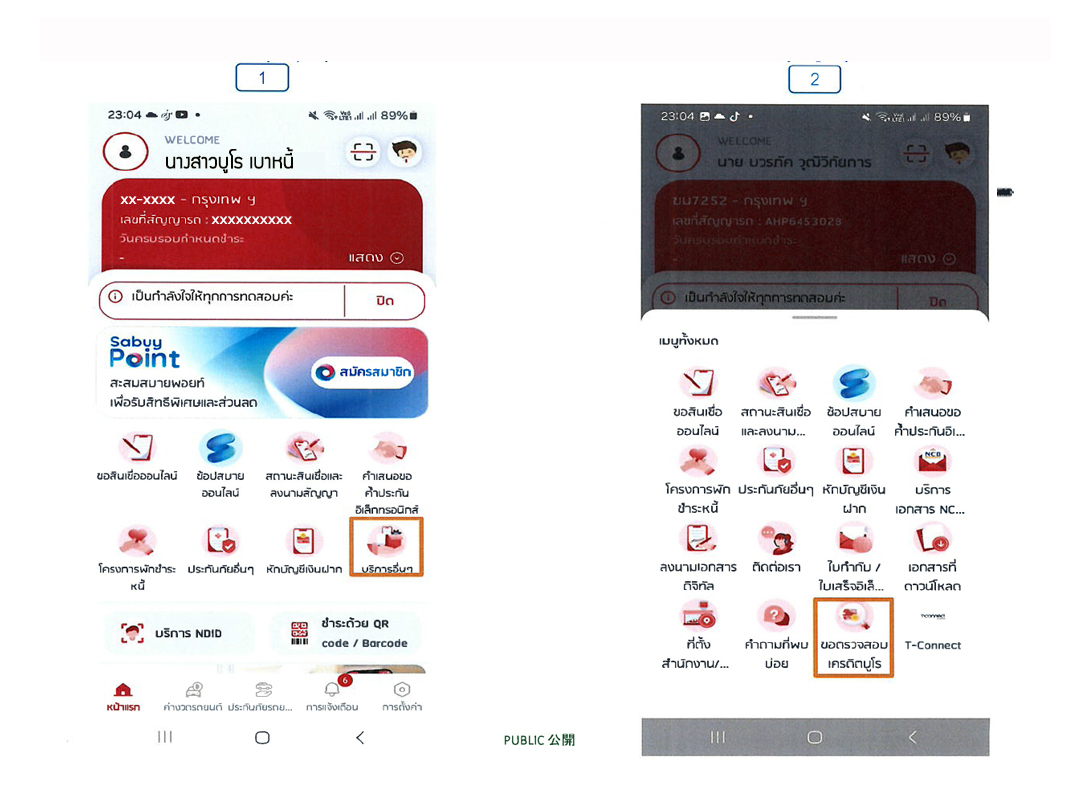

บริการตรวจข้อมูลเครดิตและคะแนนเครดิต ผ่านโมบายแอป “TLT Simply” (บริษัท โตโยต้า ลิสซิ่ง (ประเทศไทย) จำกัด)

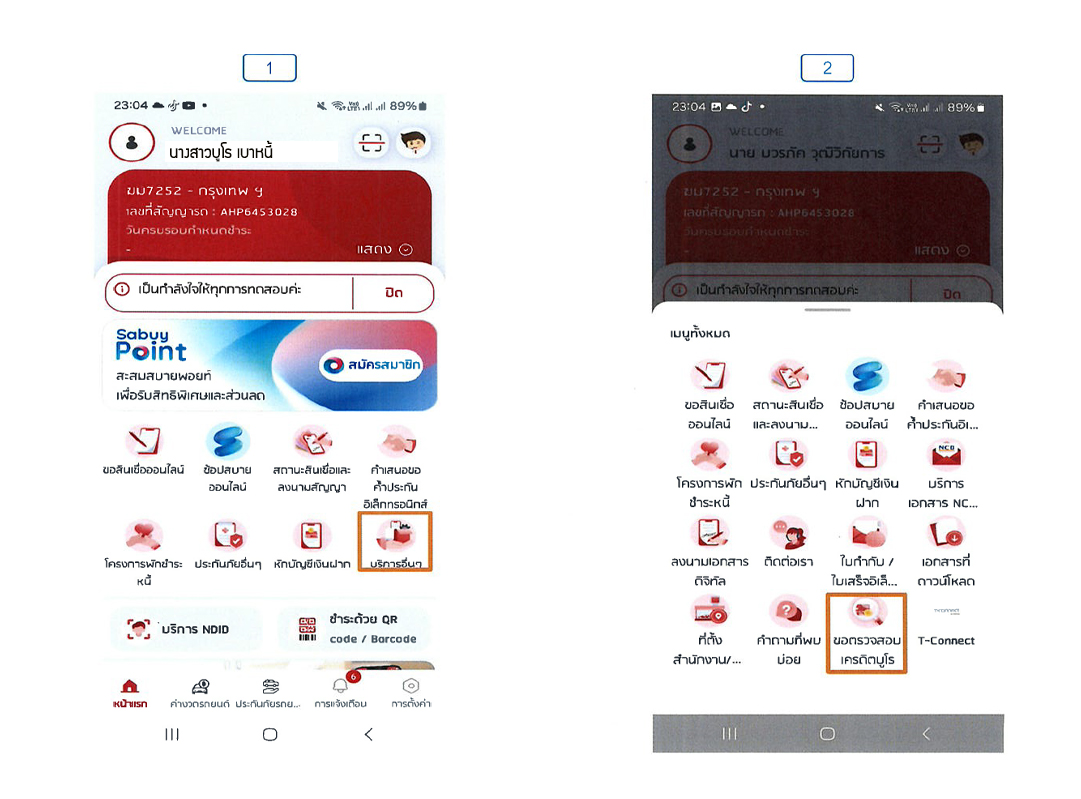

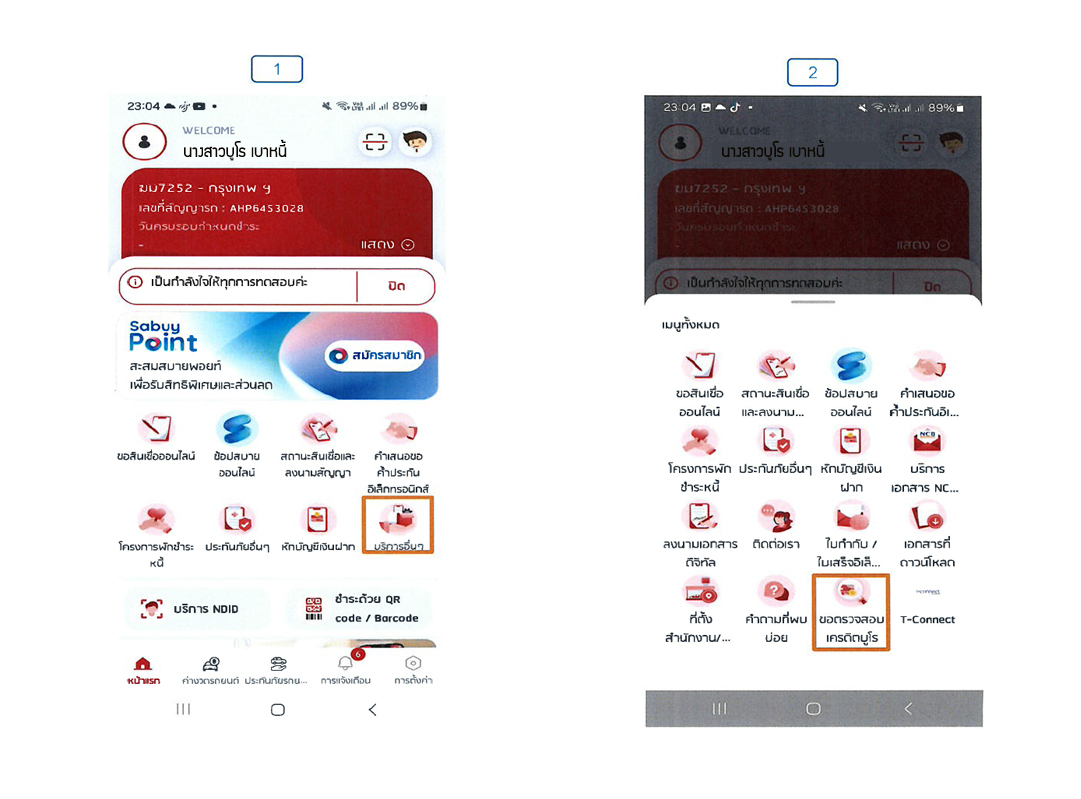

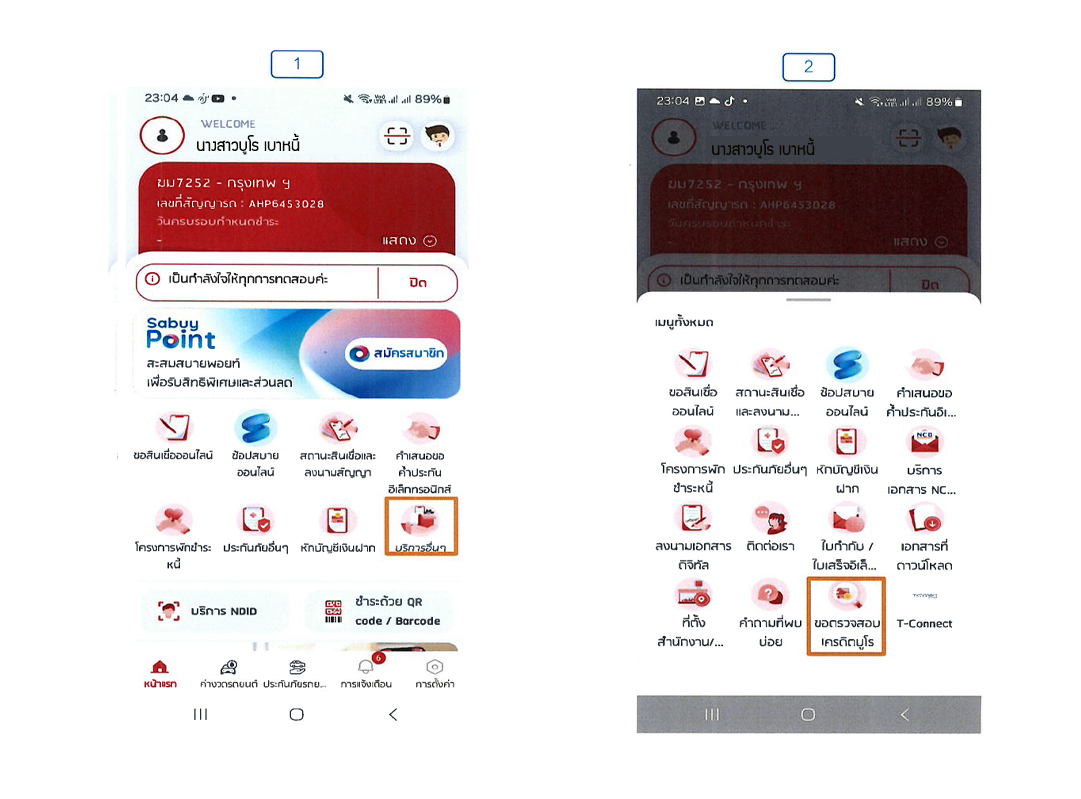

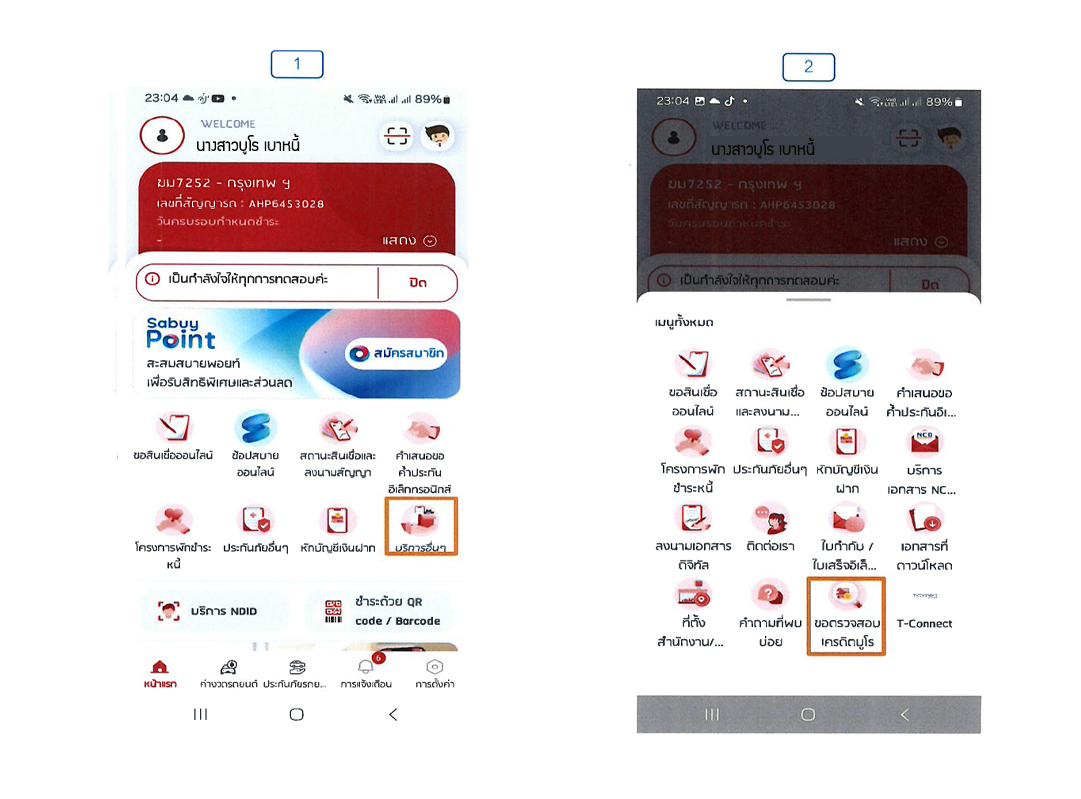

- เลือกเมนู “บริการอื่นๆ” และเลือก “ขอตรวจสอบเครดิตบูโร”

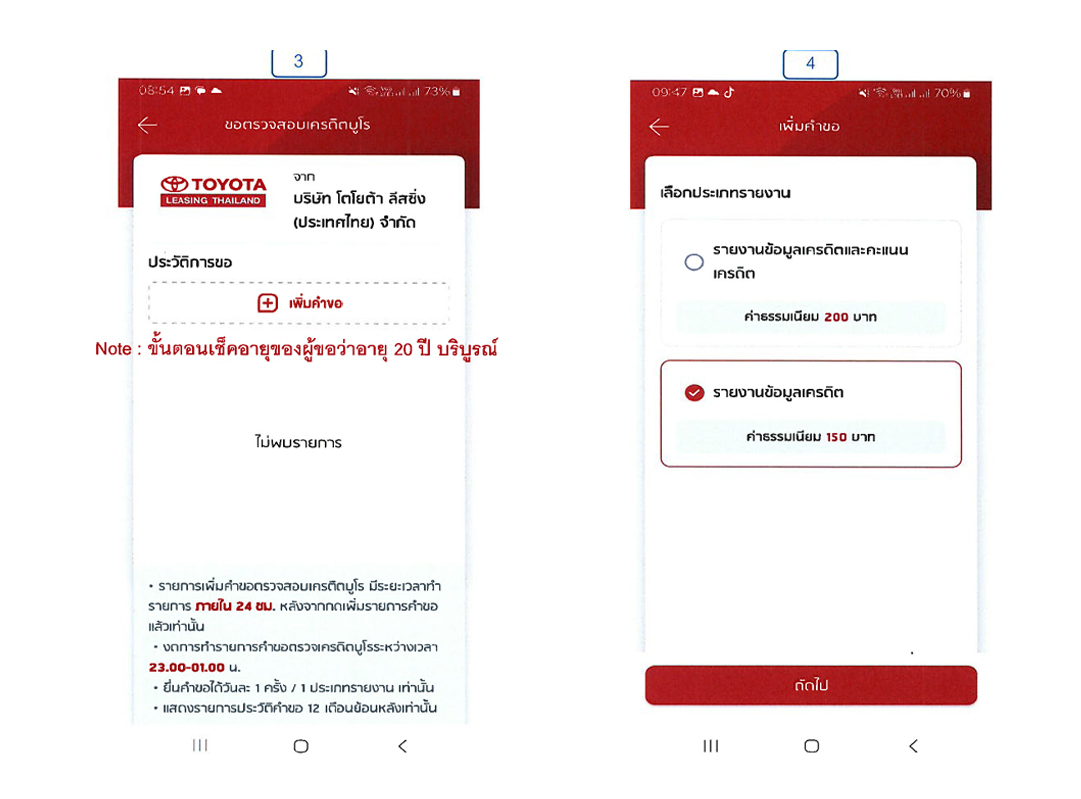

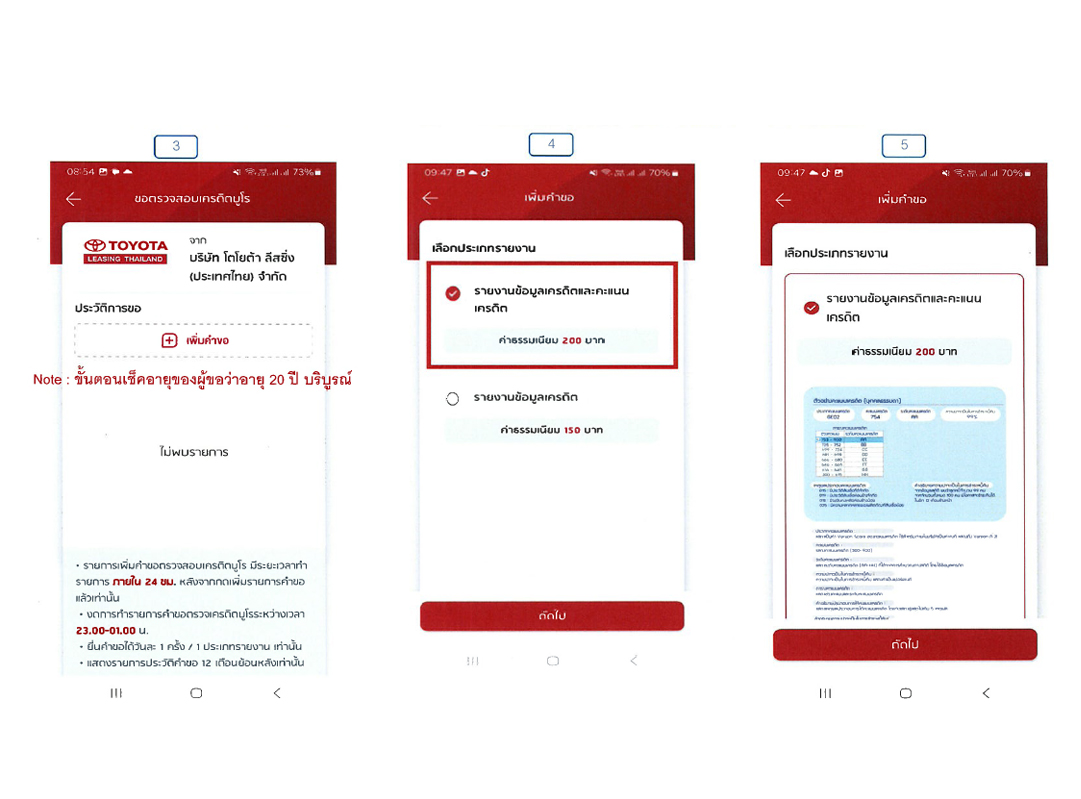

- เลือกประเภทรายงานได้ 2 แบบ

– รายงานข้อมูลเครดิตและคะแนนเครดิต (เครดิตสกอริ่ง)

– รายงานข้อมูลเครดิต - รับรายงานทางอีเมลได้ทันที

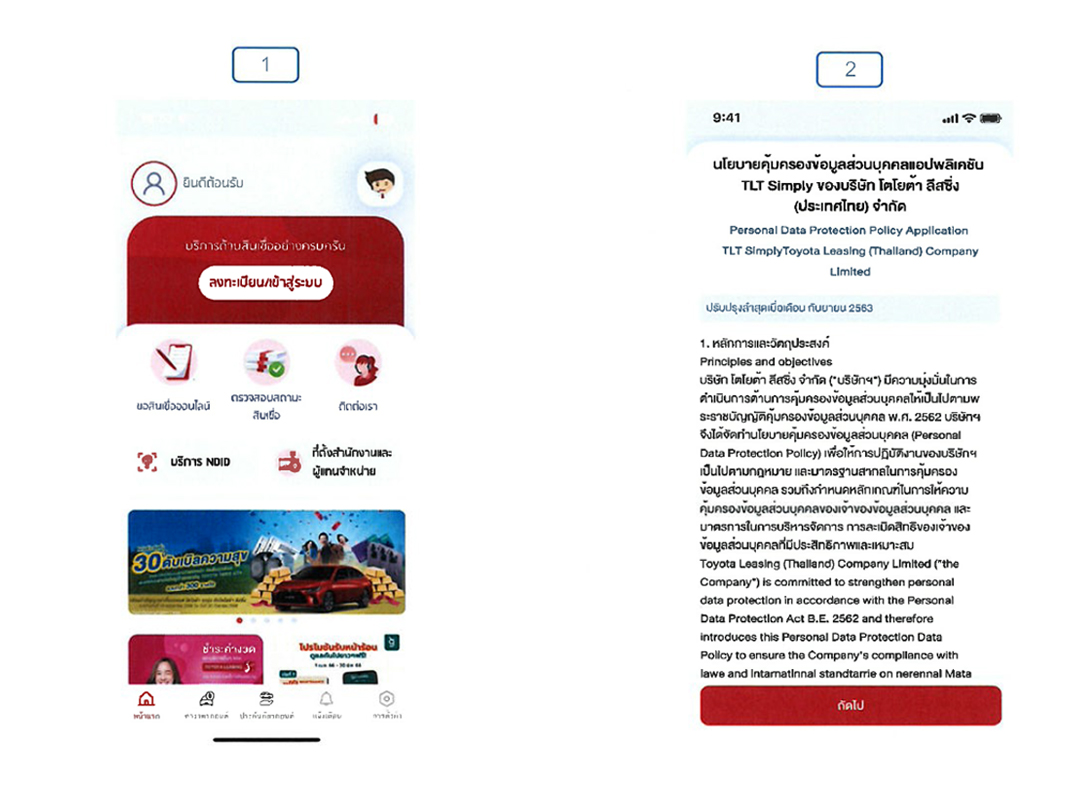

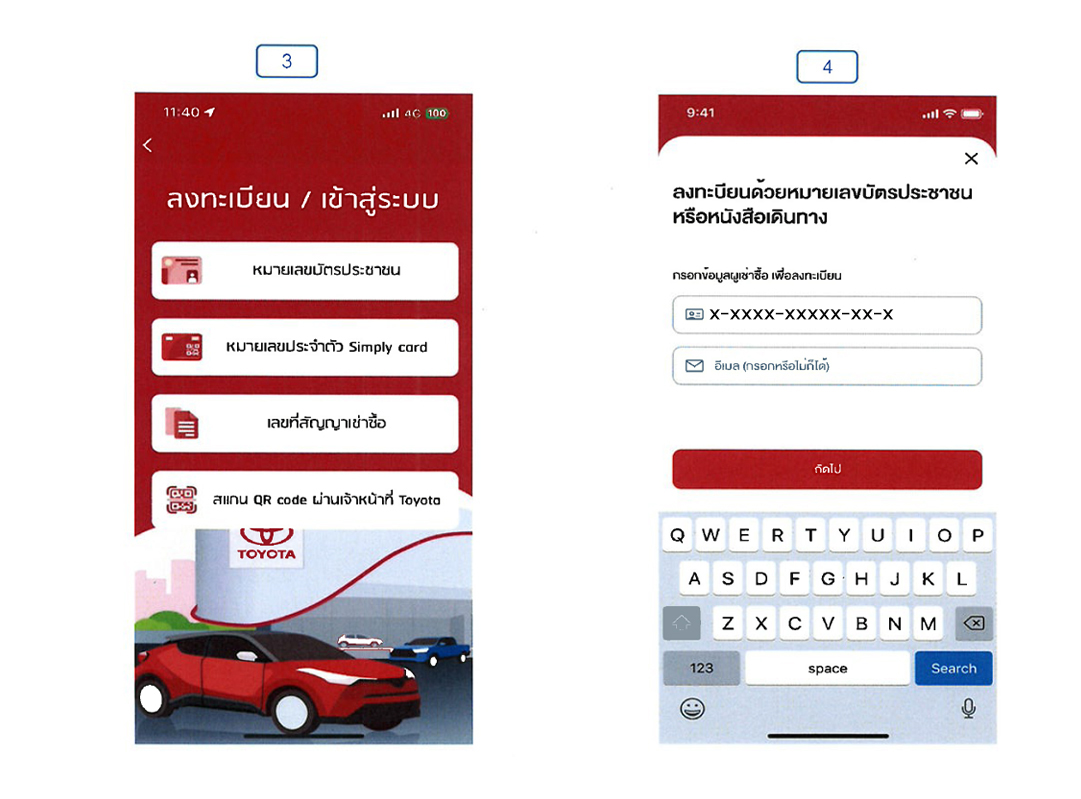

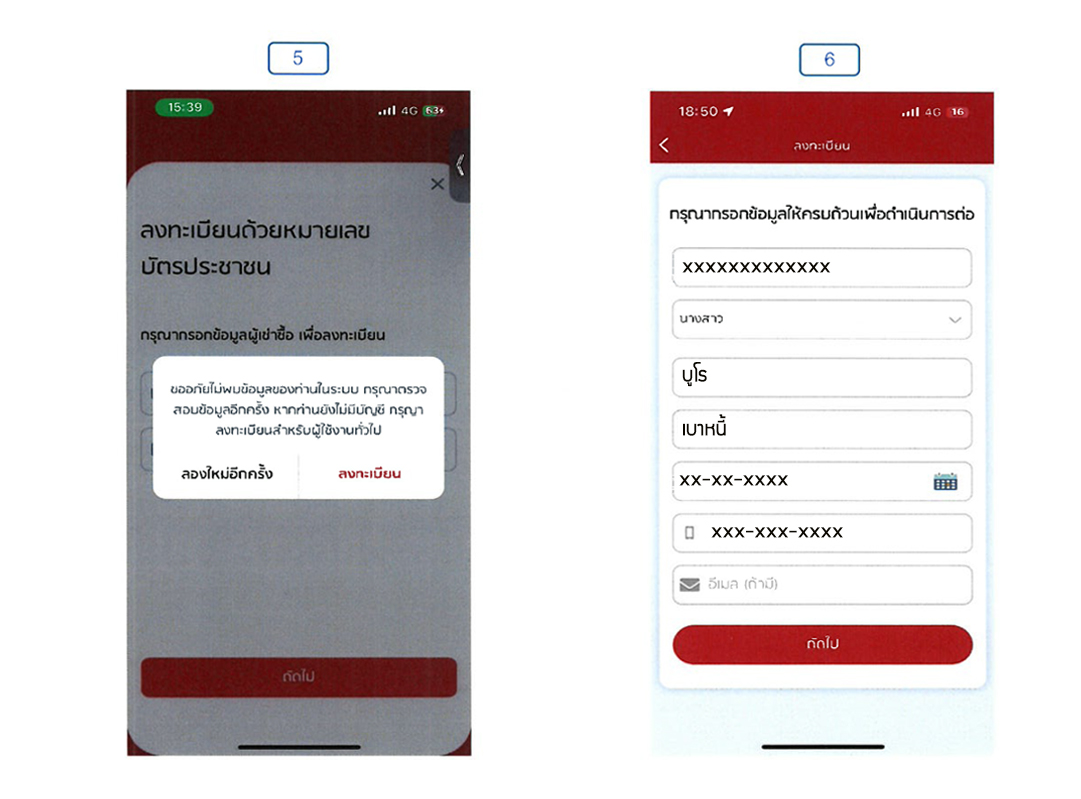

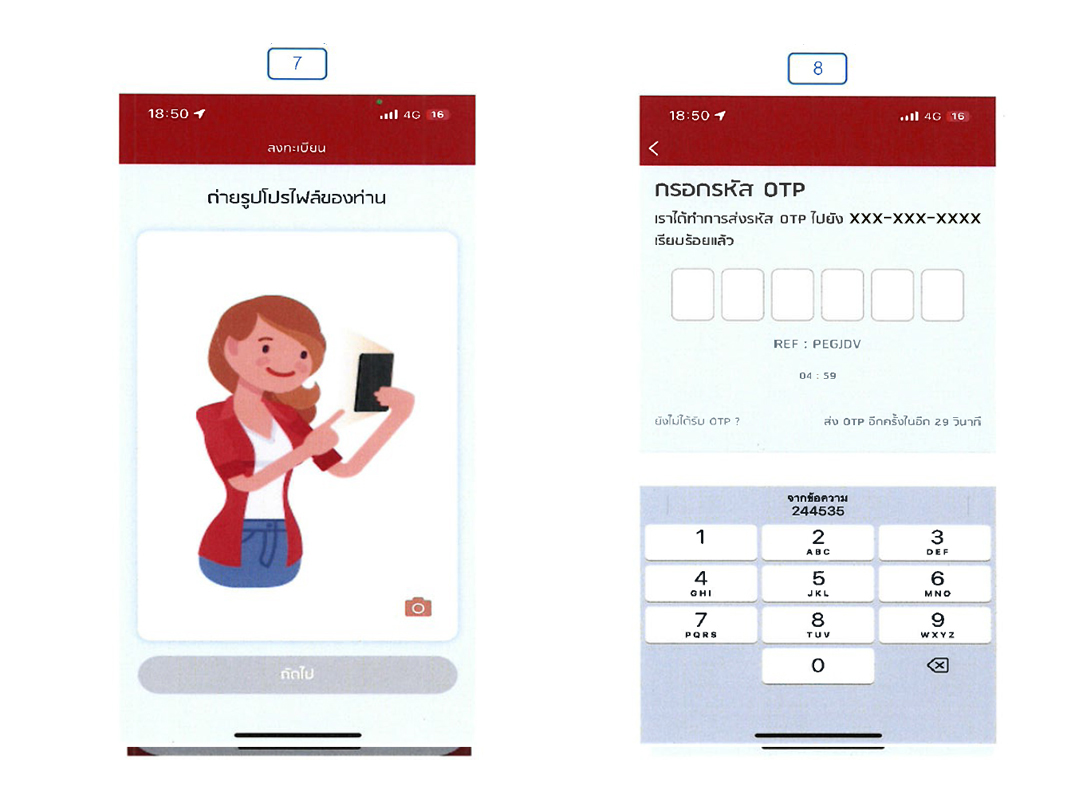

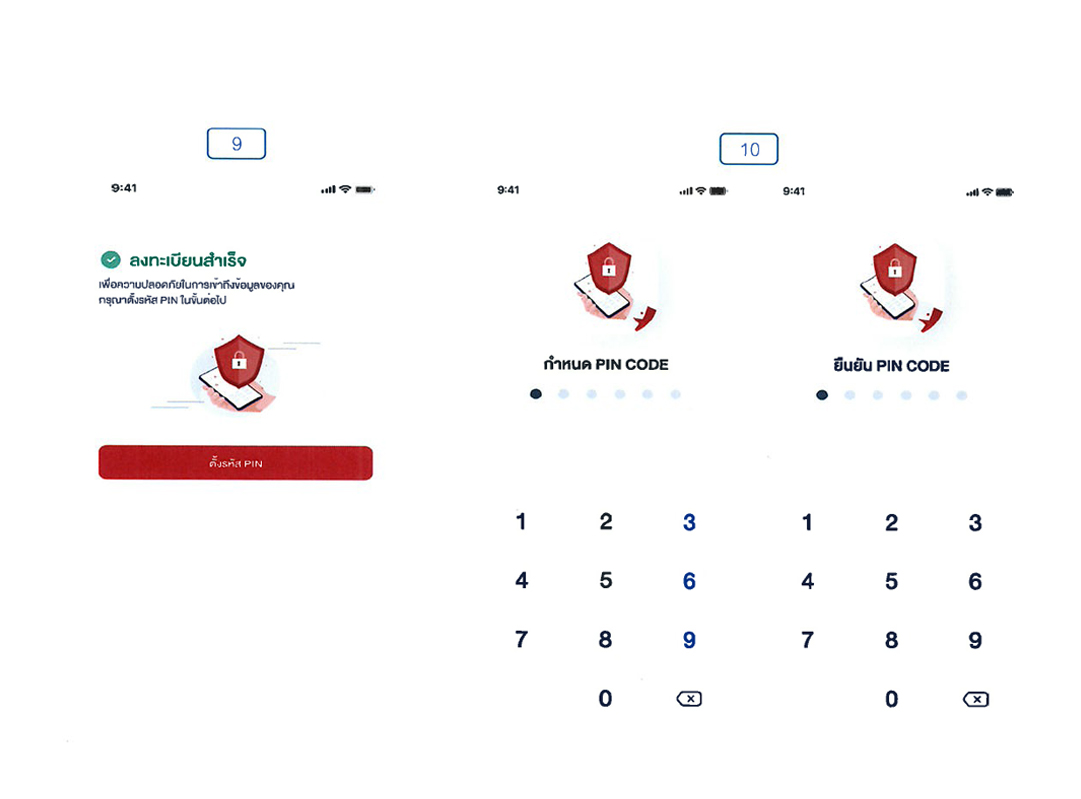

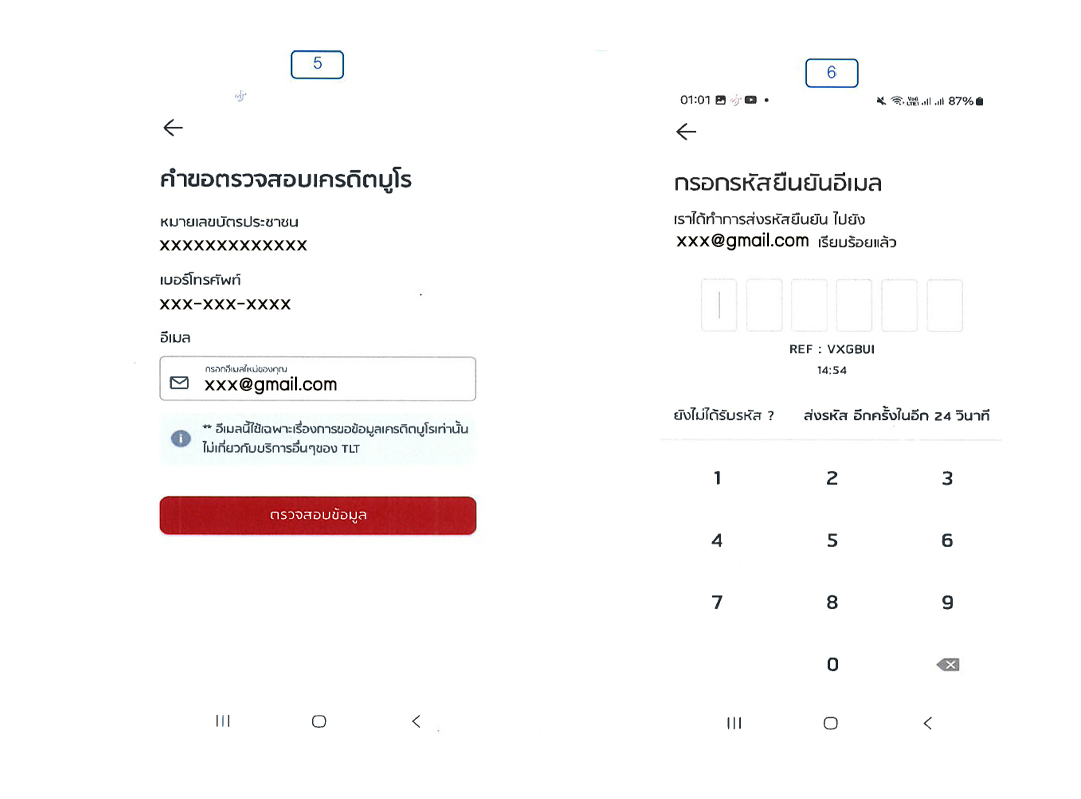

- ขั้นตอนการลงทะเบียนเข้าใช้งาน Application TLT Simply

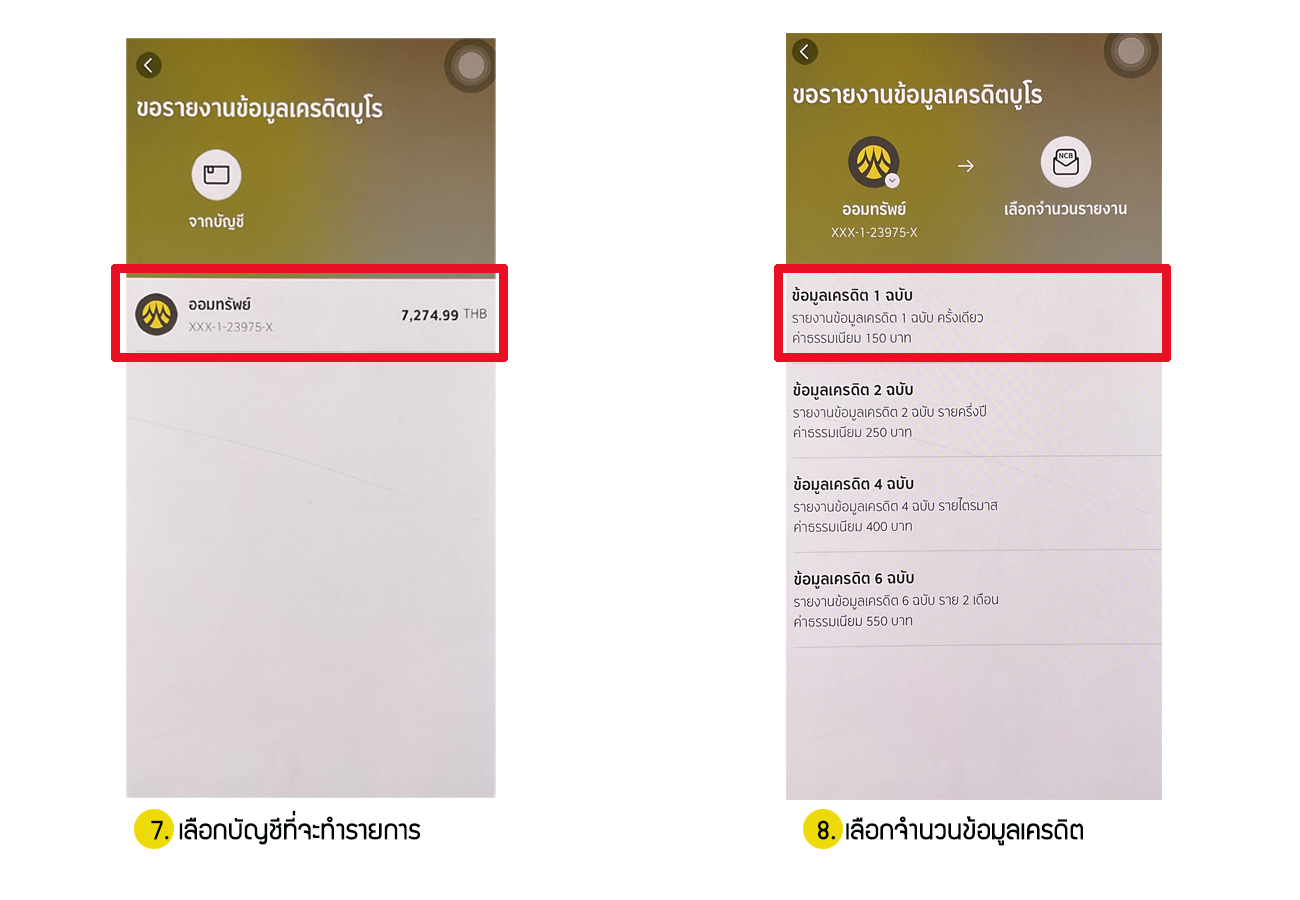

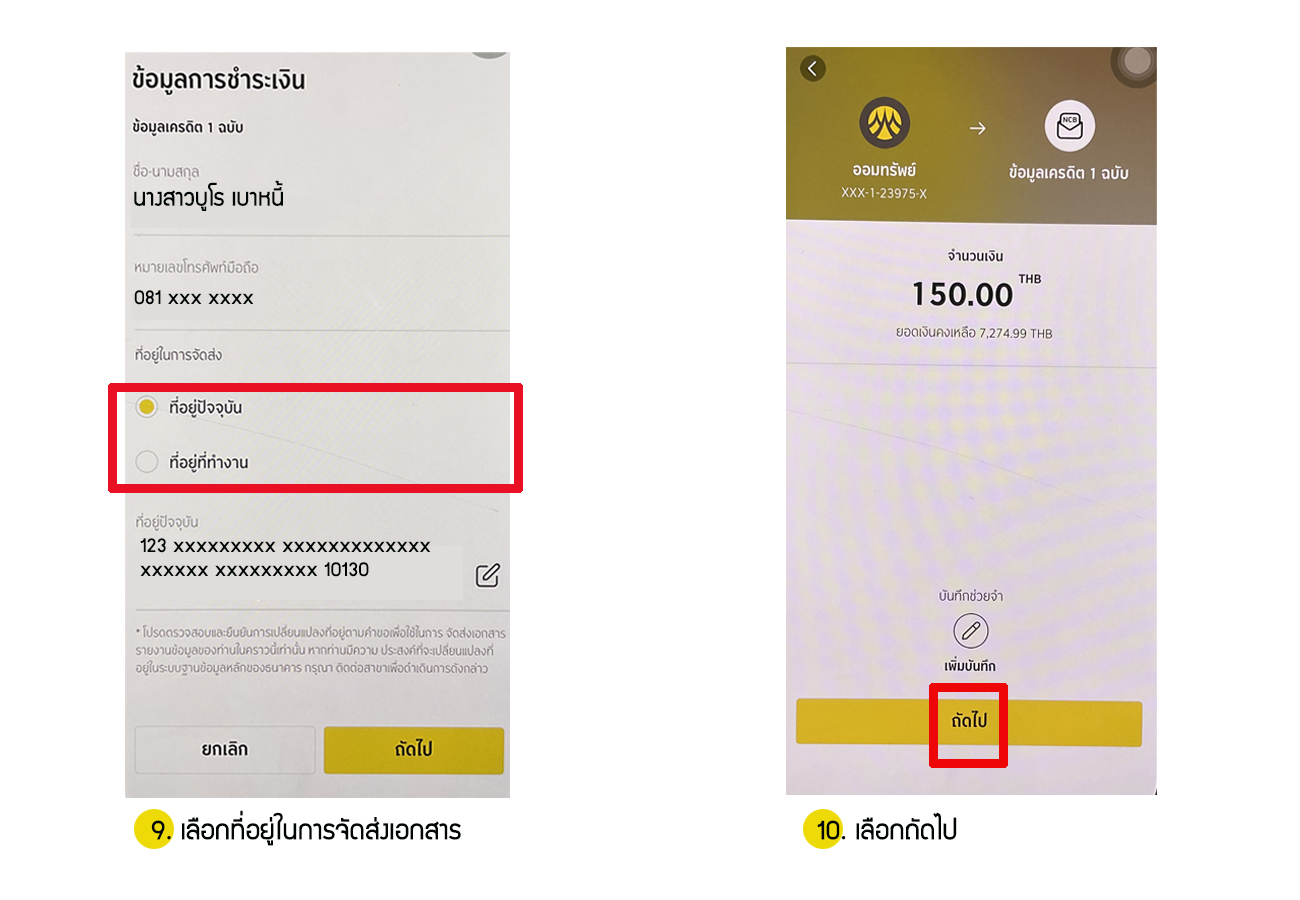

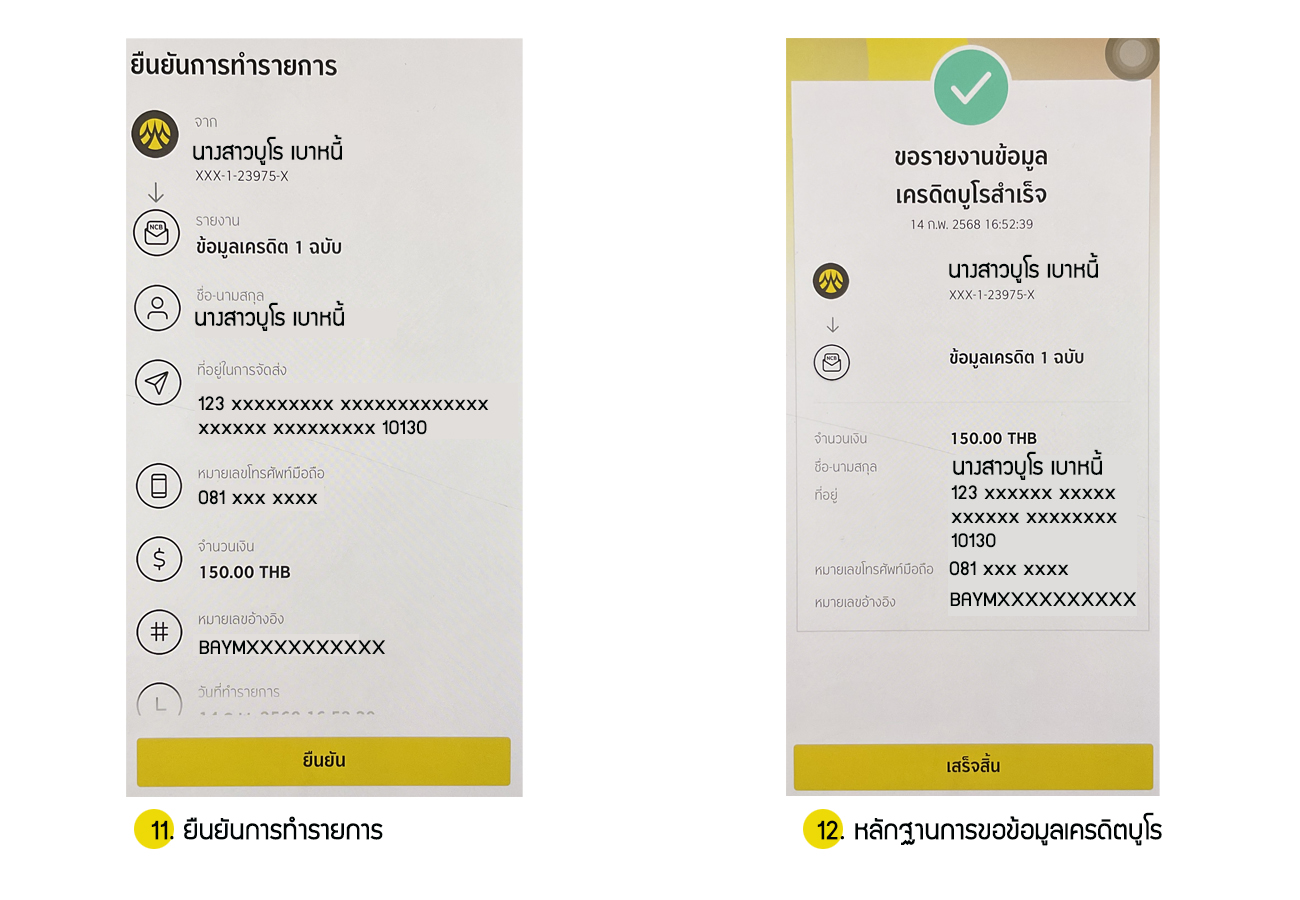

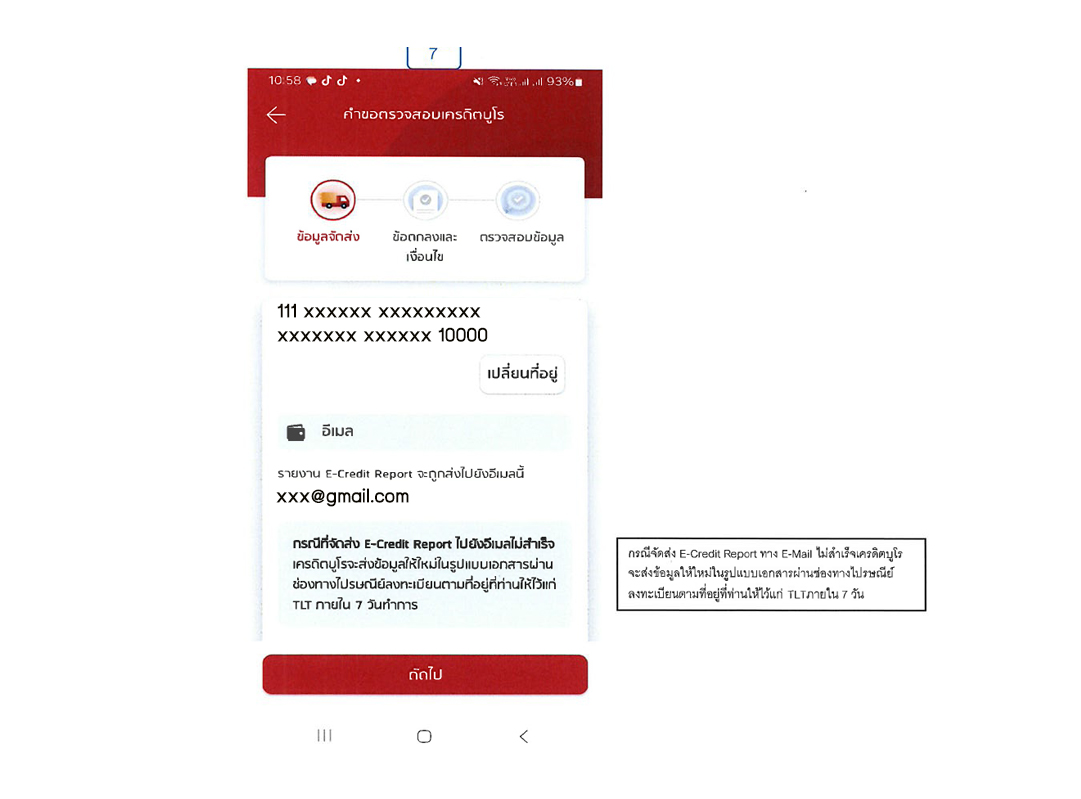

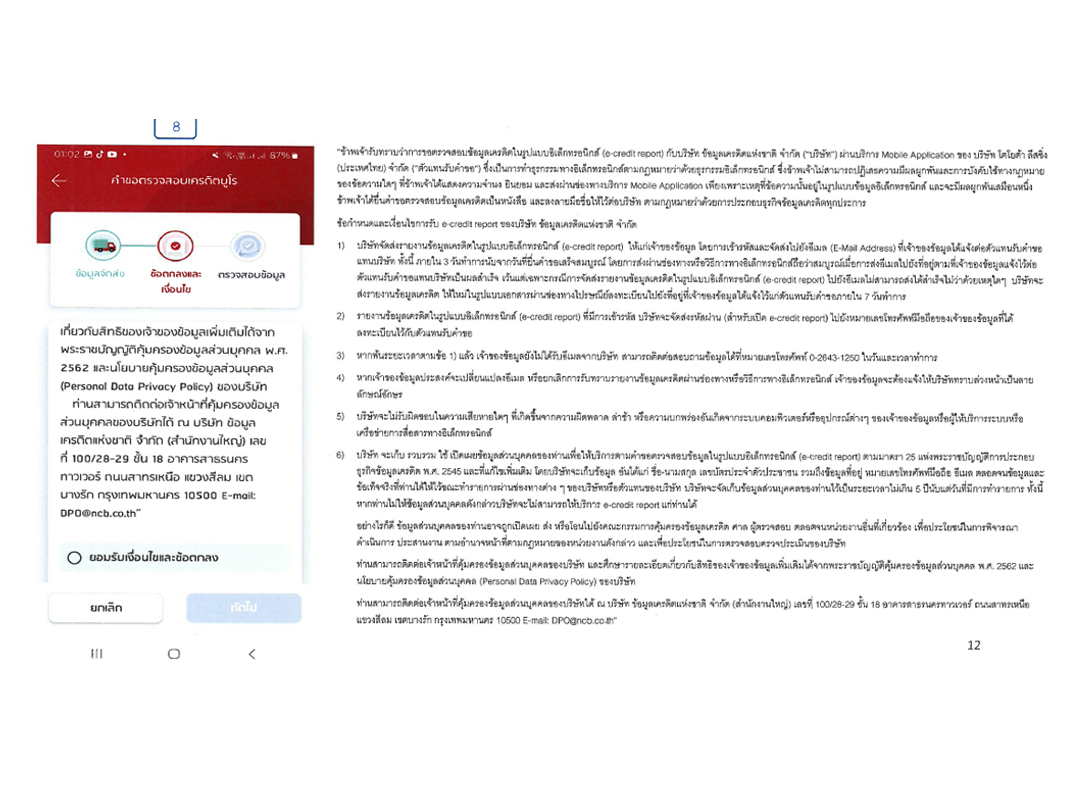

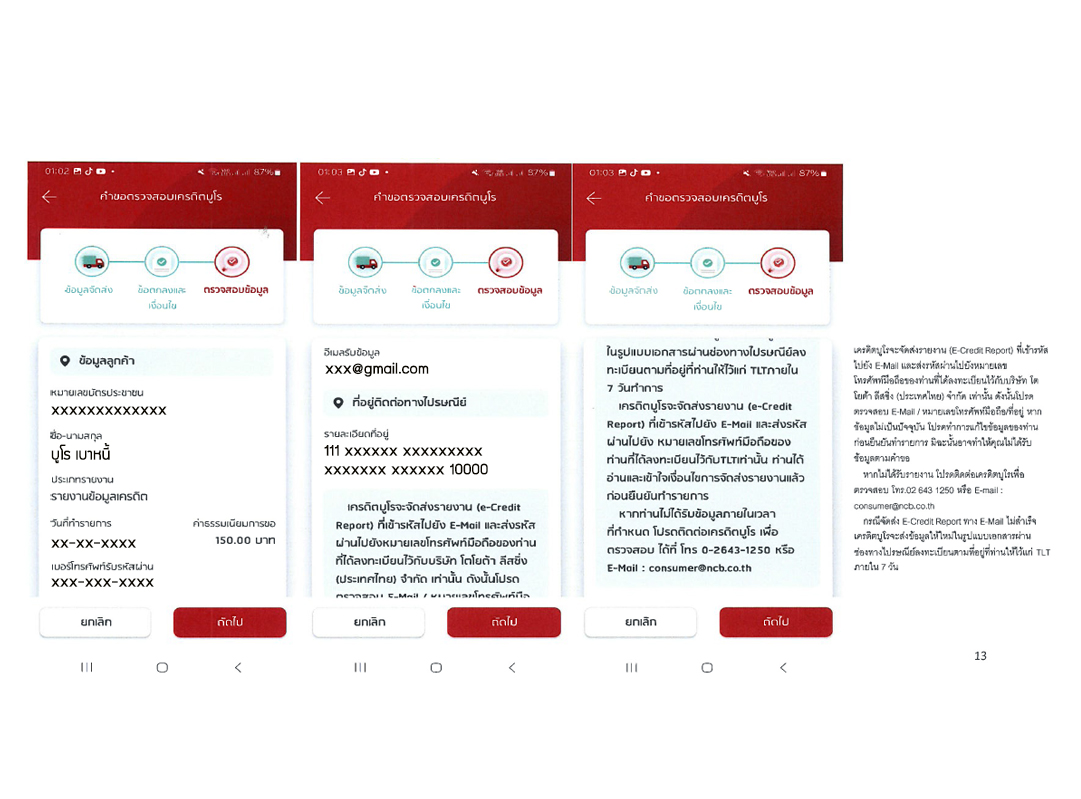

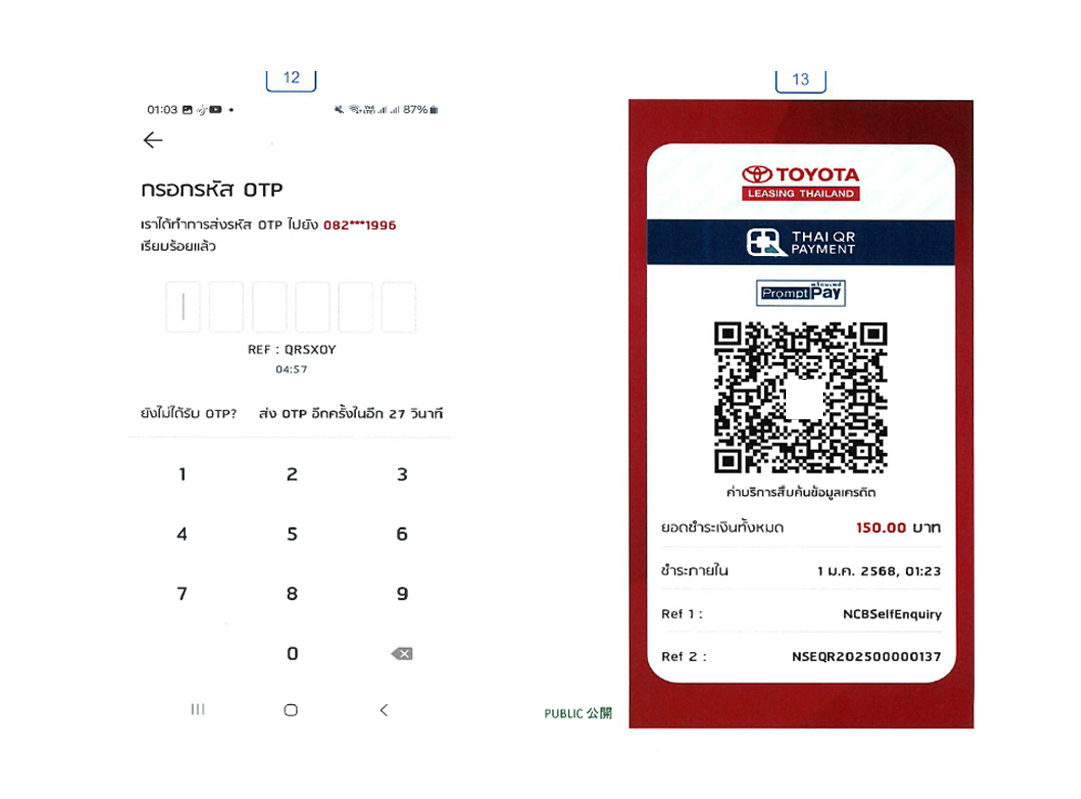

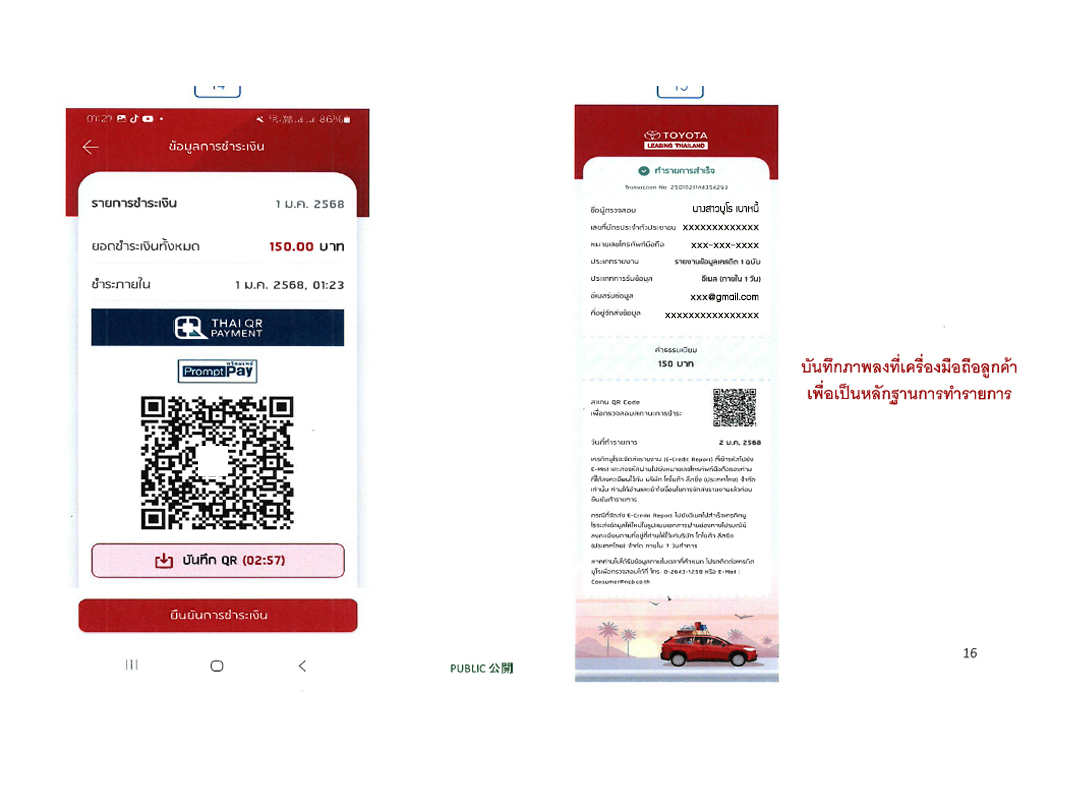

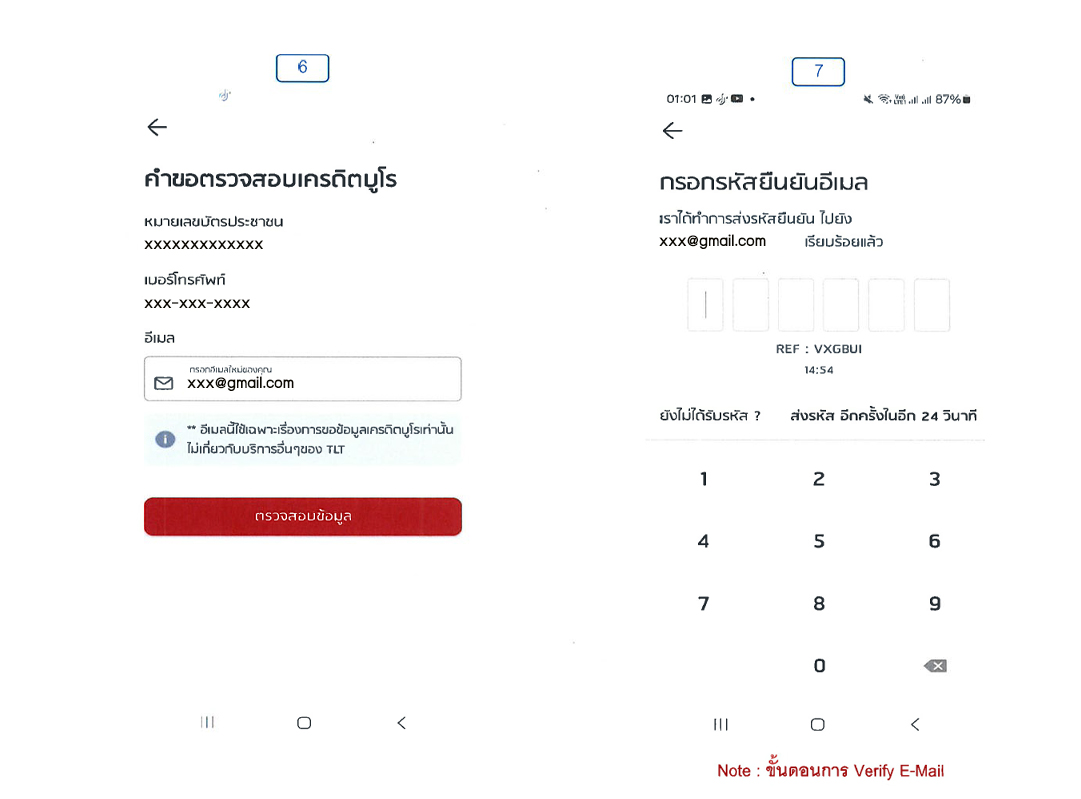

- ขั้นตอนการขอรายงานข้อมูลเครดิต และรับข้อมูลทางอีเมล (150 บาท)

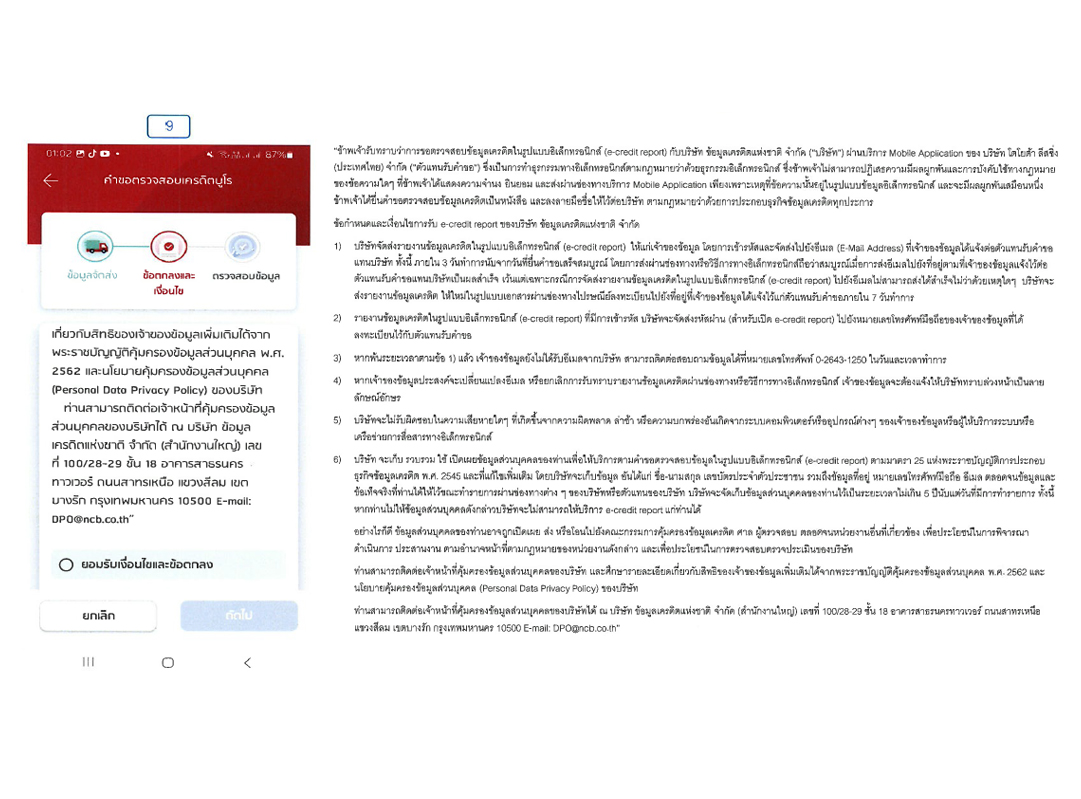

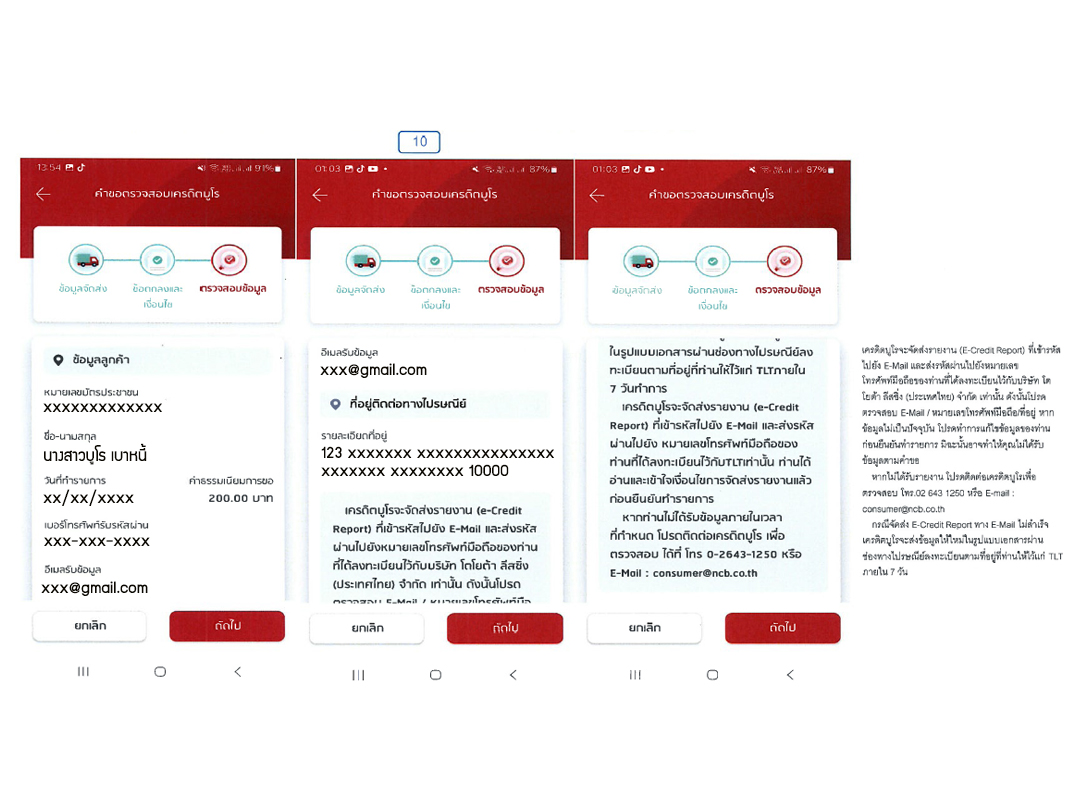

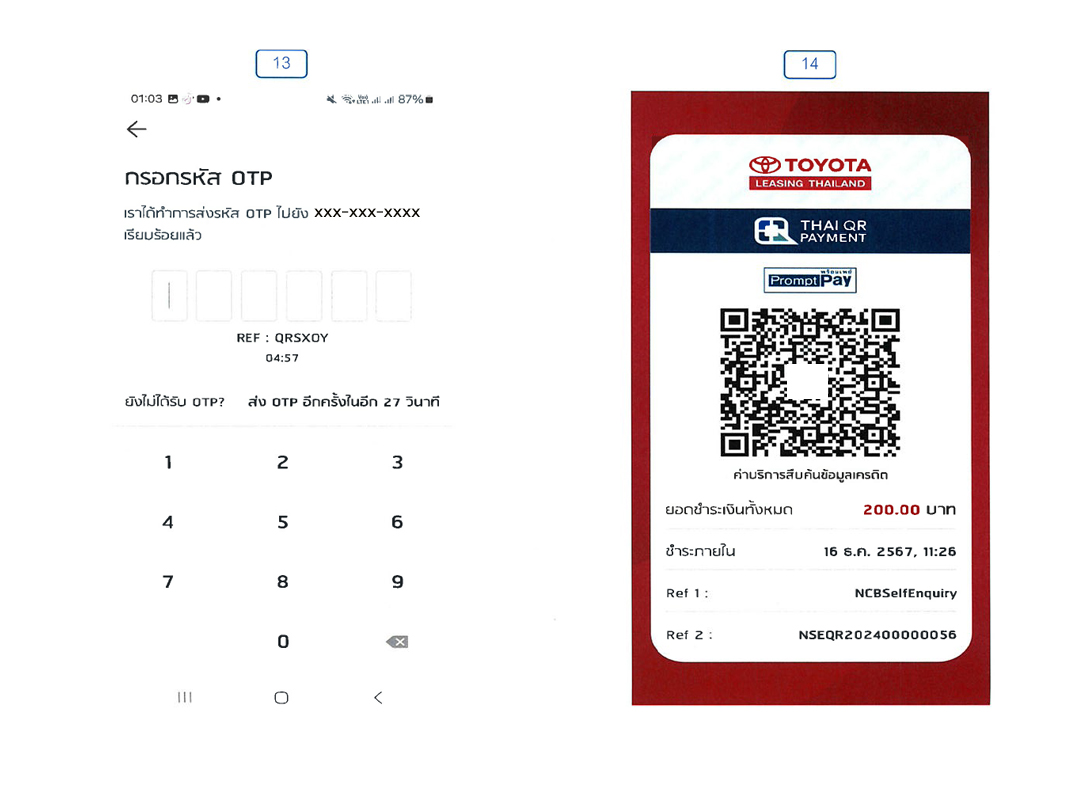

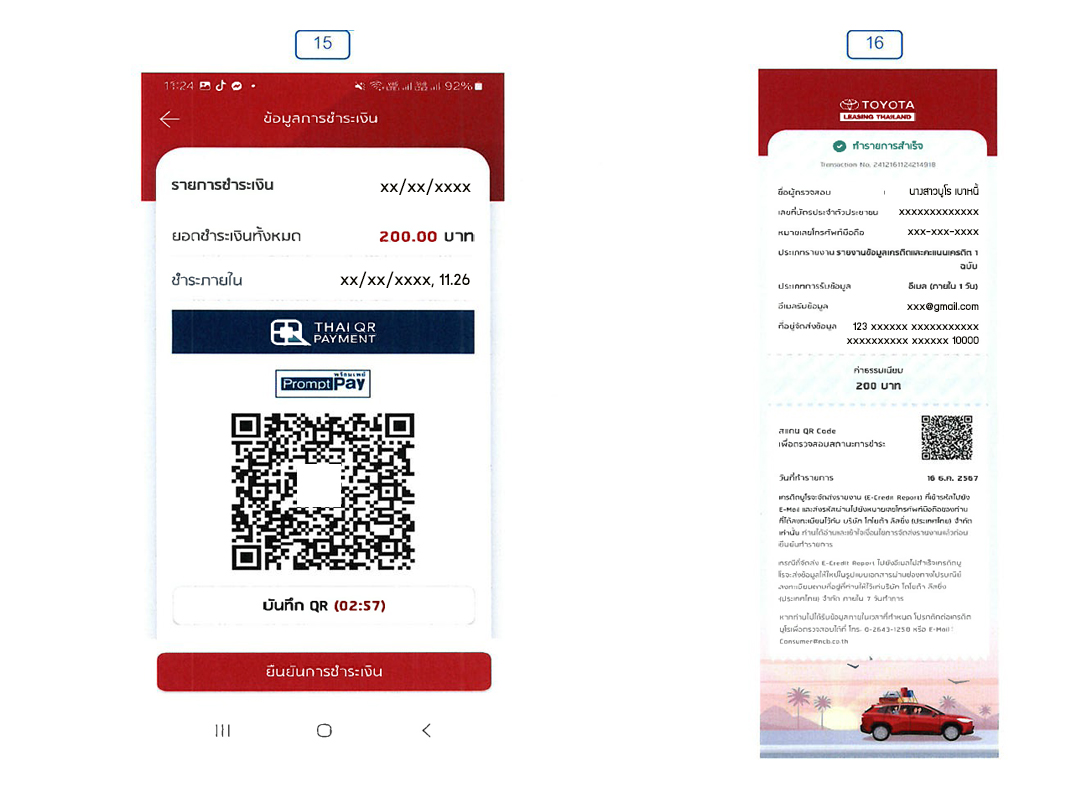

- ขั้นตอนการขอรายงานข้อมูลเครดิตและคะแนนเครดิต และรับข้อมูลทางอีเมล (200 บาท)

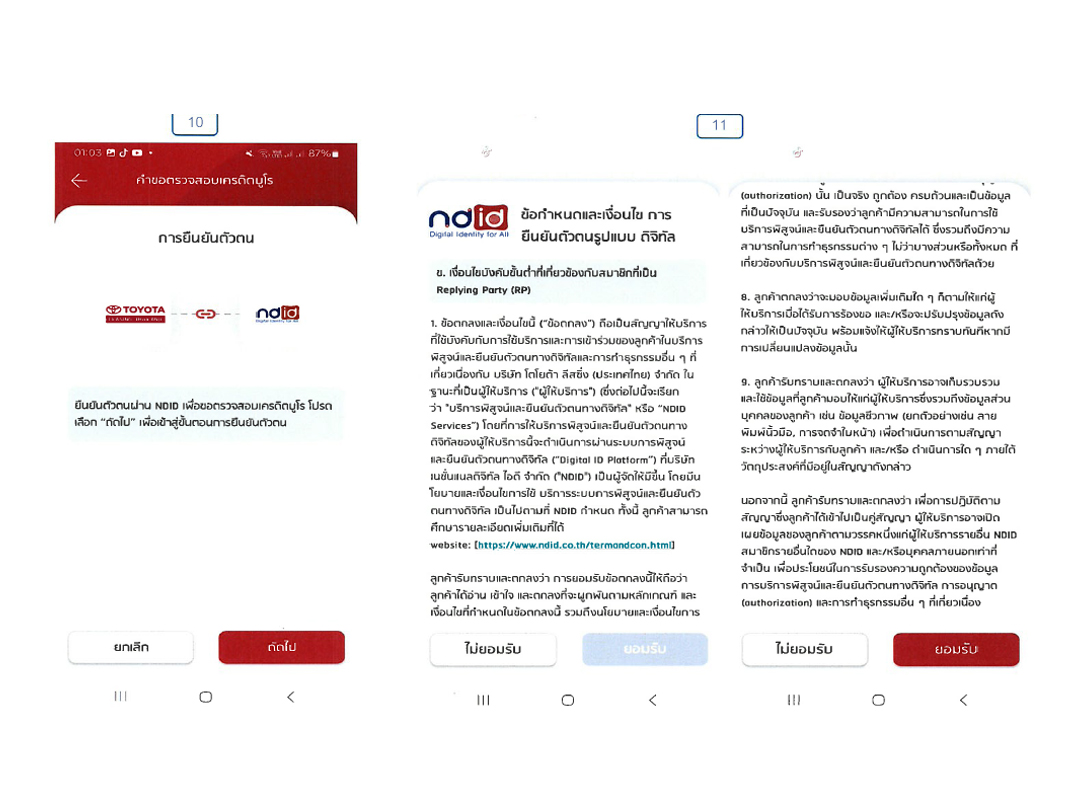

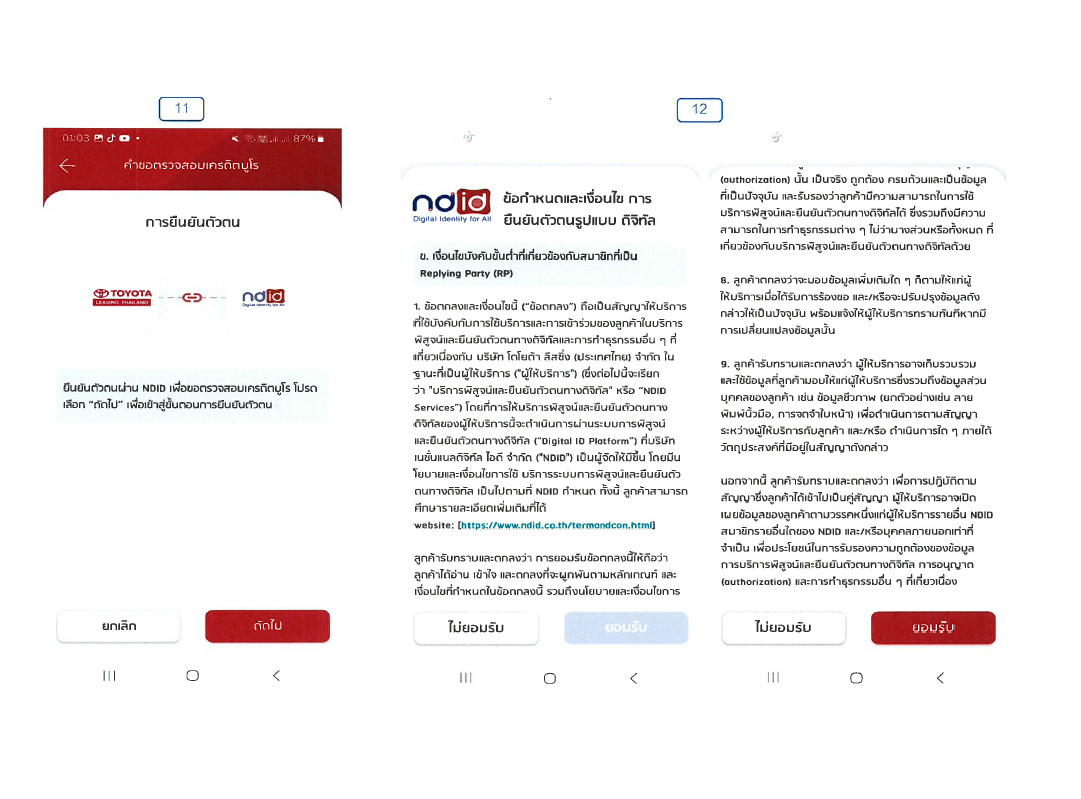

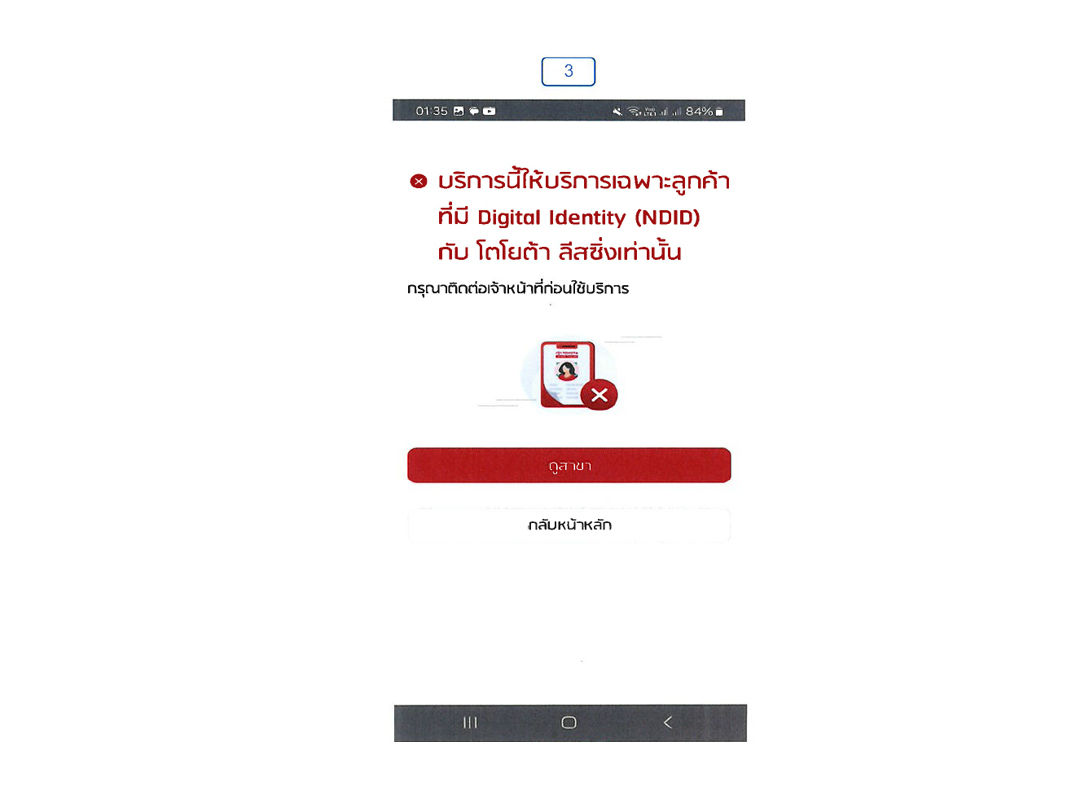

- กรณีผู้ใช้บริการยังไม่มี Digital Identity กับทาง TLT

- กรณีผู้ใช้บริการอายุไม่ถึง 20 ปีบริบูรณ์

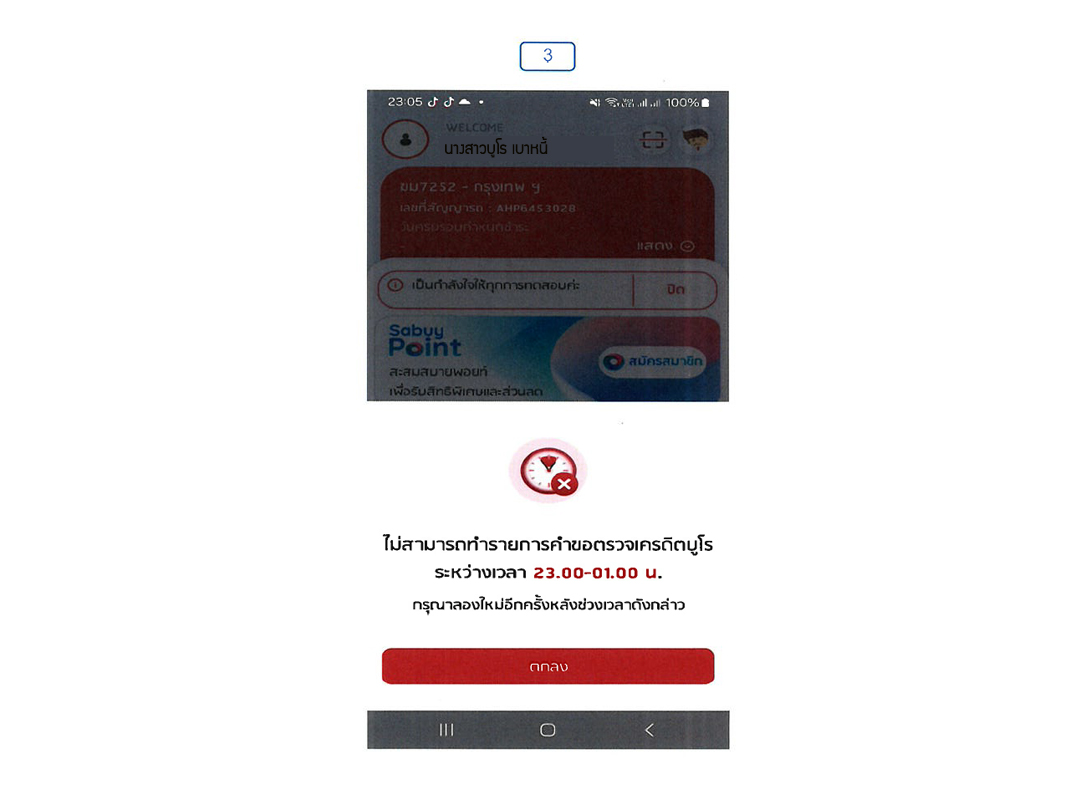

- กรณีผู้ใช้บริการทำรายการระหว่าง 23.00 – 01.00 น.

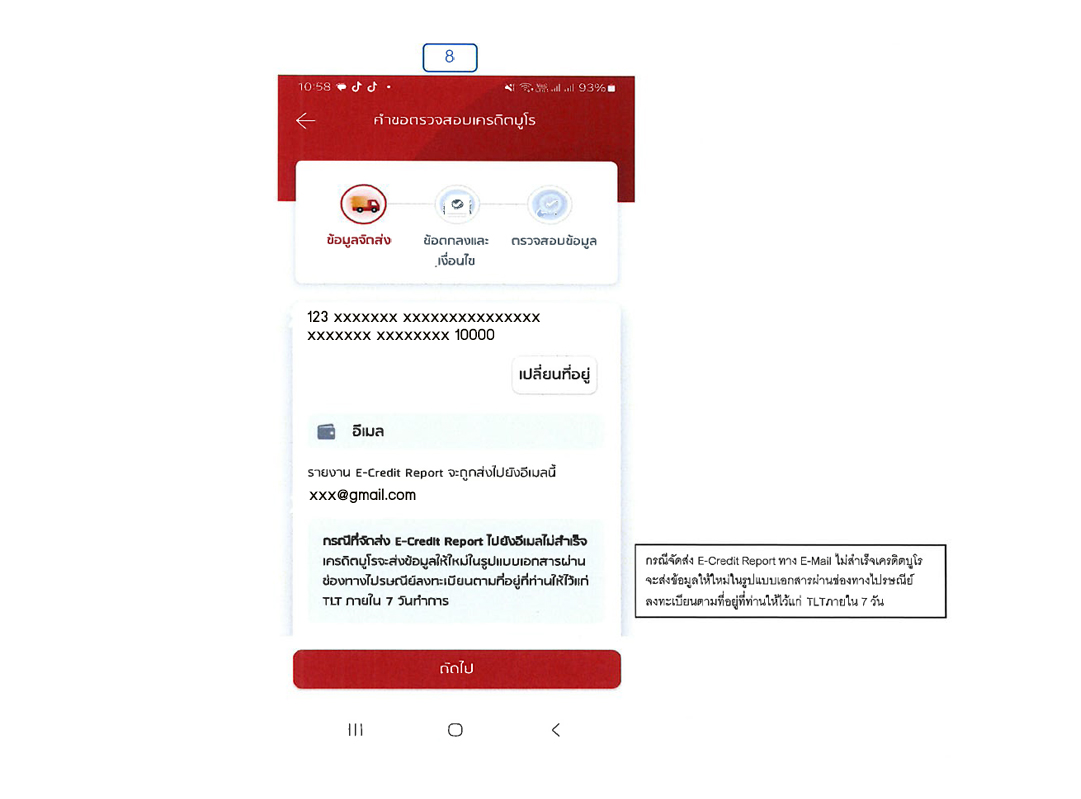

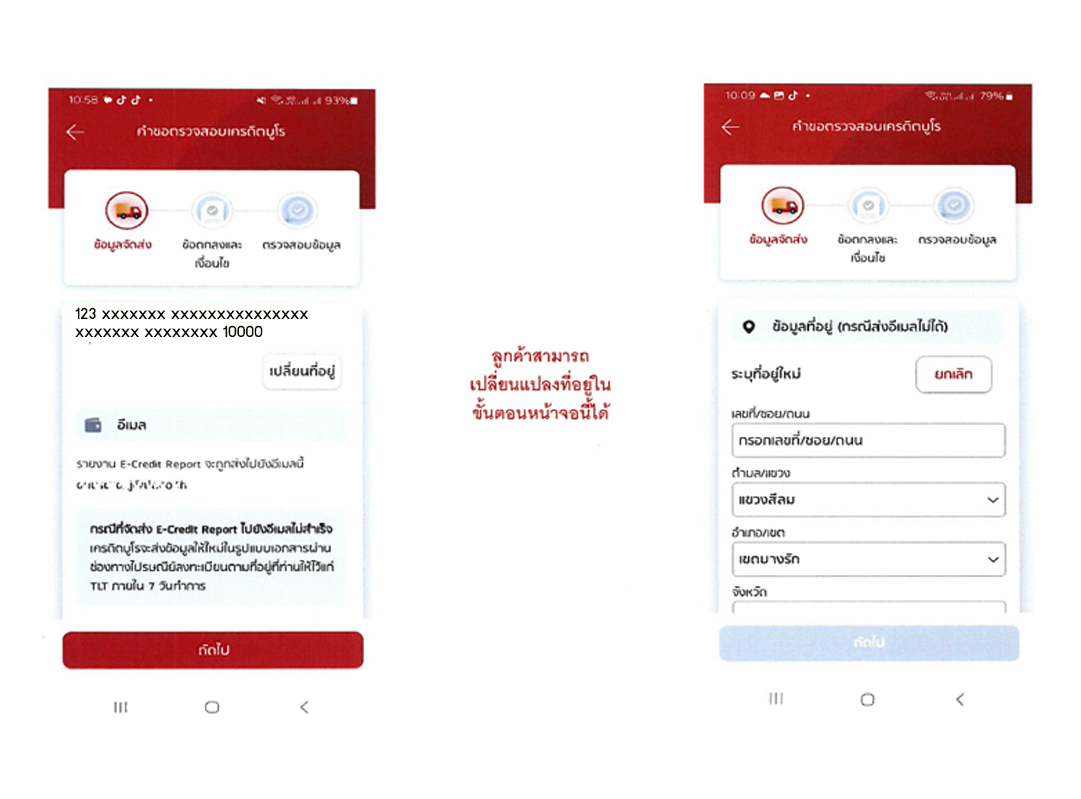

- ขั้นตอนกรณีที่มีการเปลี่ยนแปลงที่อยู่จัดส่งเอกสาร

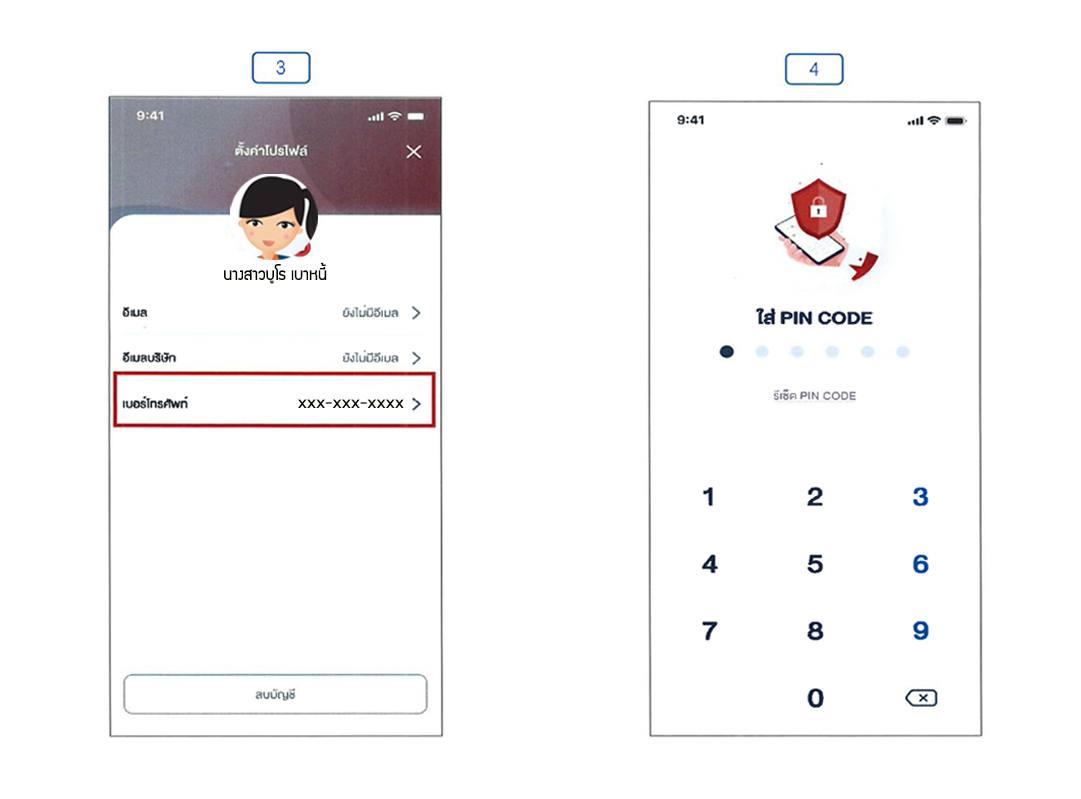

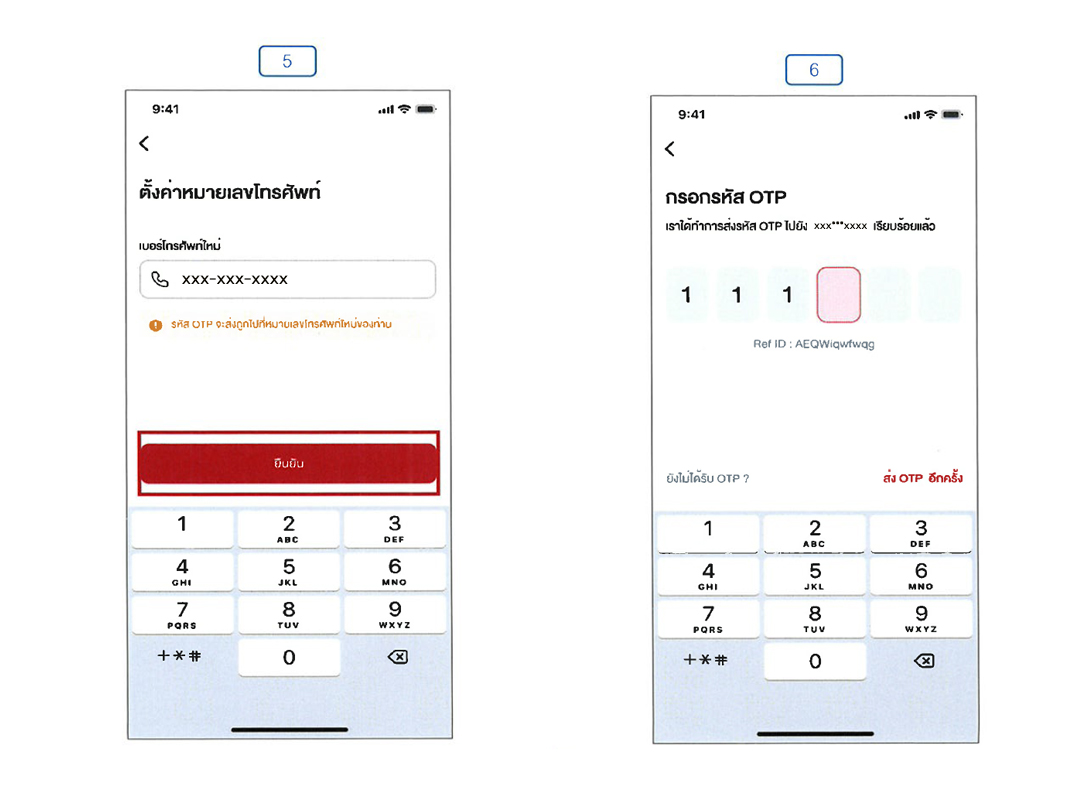

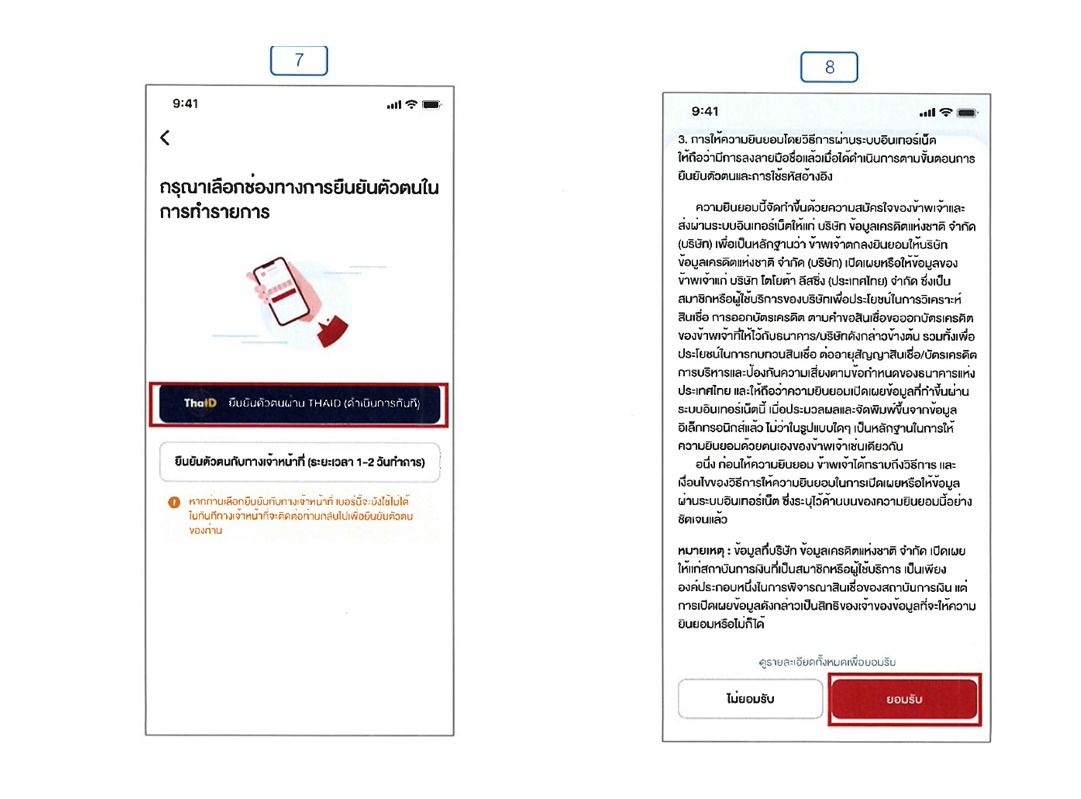

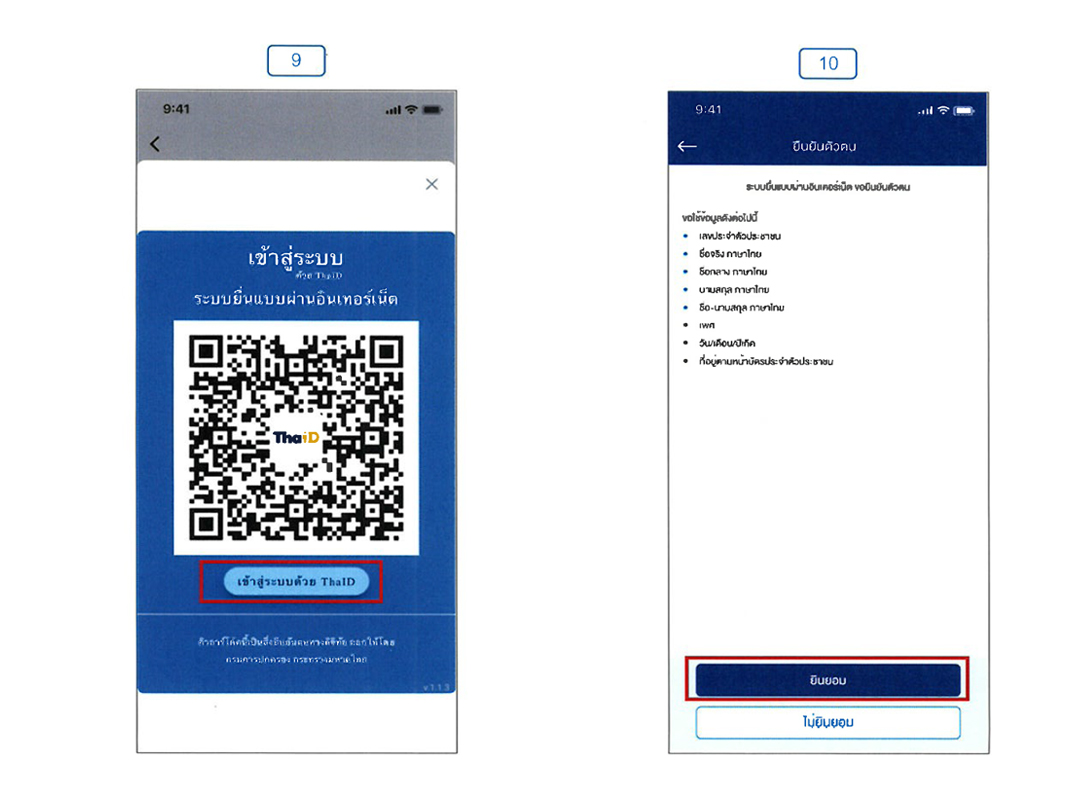

- ขั้นตอนกรณีที่มีการเปลี่ยนแปลงเบอร์มือถือผ่าน THAID กรณีผู้ใช้บริการที่เคยลงทะเบียนกับ TLT

- ขั้นตอนกรณีที่มีการเปลี่ยนแปลงเบอร์มือถือผ่านเจ้าหน้าที่ กรณีผู้ใช้บริการที่เคยลงทะเบียนกับ TLT

- ขั้นตอนการลงทะเบียนเข้าใช้งาน Application TLT Simply

2. ขั้นตอนการขอรายงานข้อมูลเครดิต และรับข้อมูลทางอีเมล (150 บาท)

3. ขั้นตอนการขอรายงานข้อมูลเครดิตและคะแนนเครดิต และรับข้อมูลทางอีเมล (200 บาท)

4. กรณีผู้ใช้บริการยังไม่มี Digital Identity กับทาง TLT

4. กรณีผู้ใช้บริการยังไม่มี Digital Identity กับทาง TLT

5. กรณีผู้ใช้บริการอายุไม่ถึง 20 ปีบริบูรณ์

6. กรณีผู้ใช้บริการทำรายการระหว่าง 23.00 – 01.00 น.

7. ขั้นตอนกรณีที่มีการเปลี่ยนแปลงที่อยู่จัดส่งเอกสาร

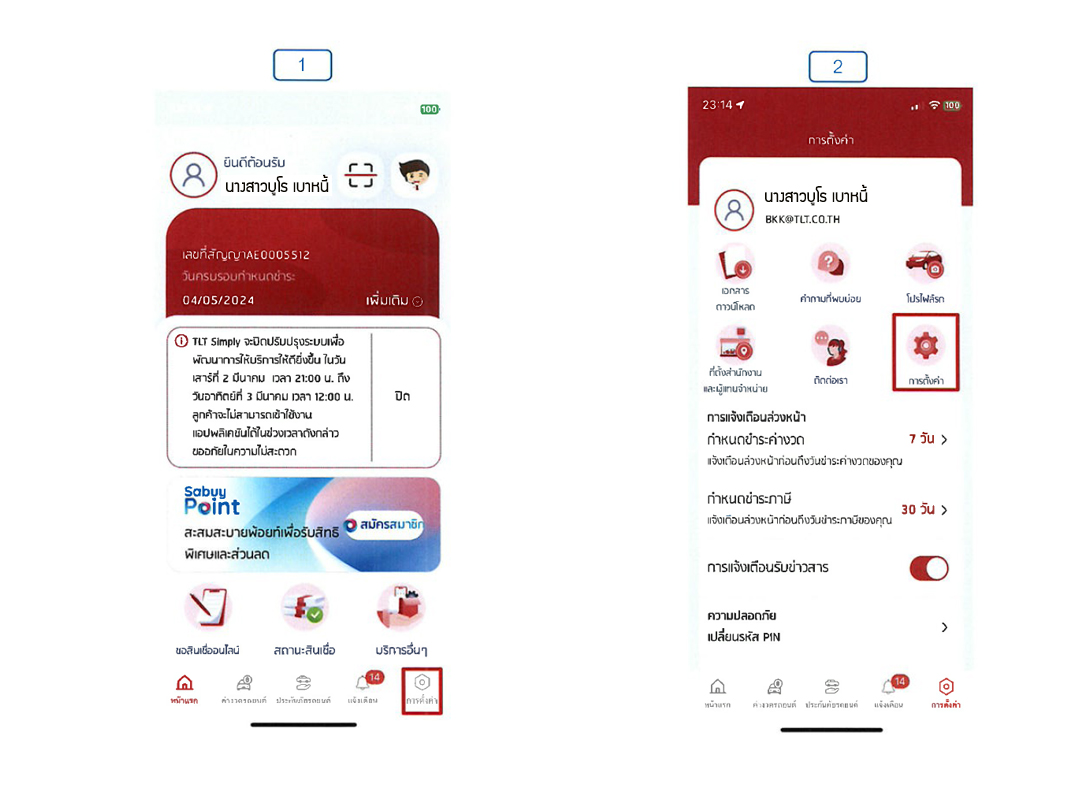

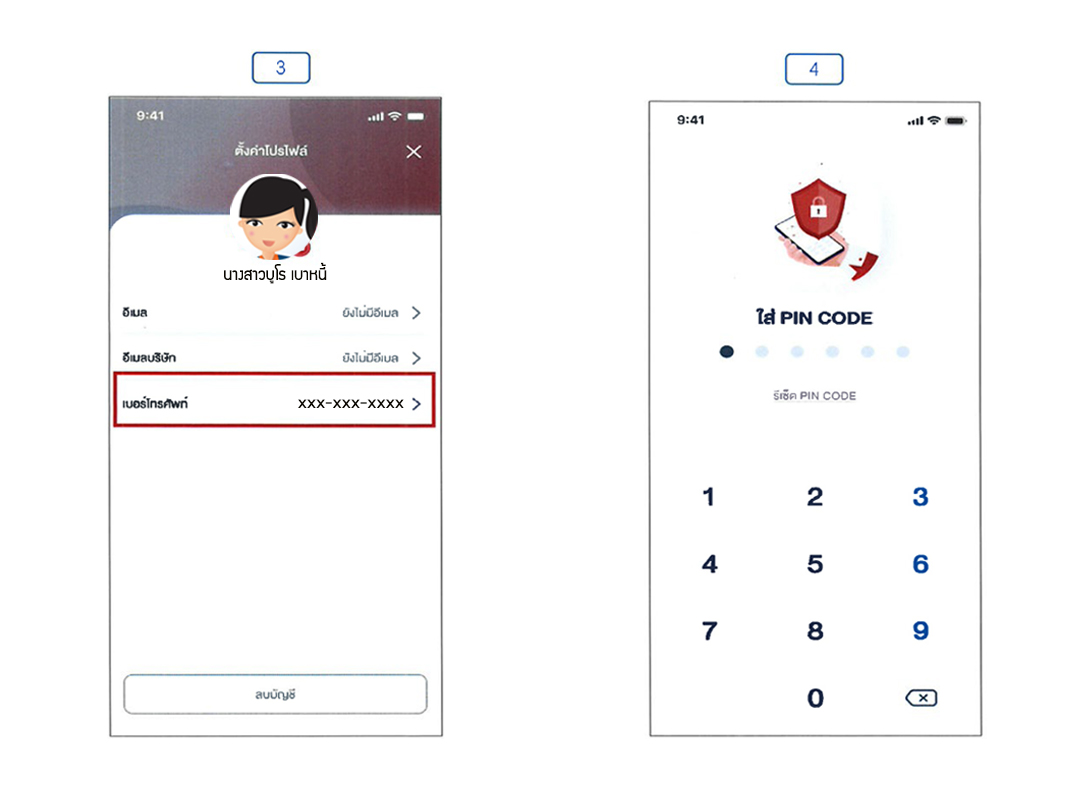

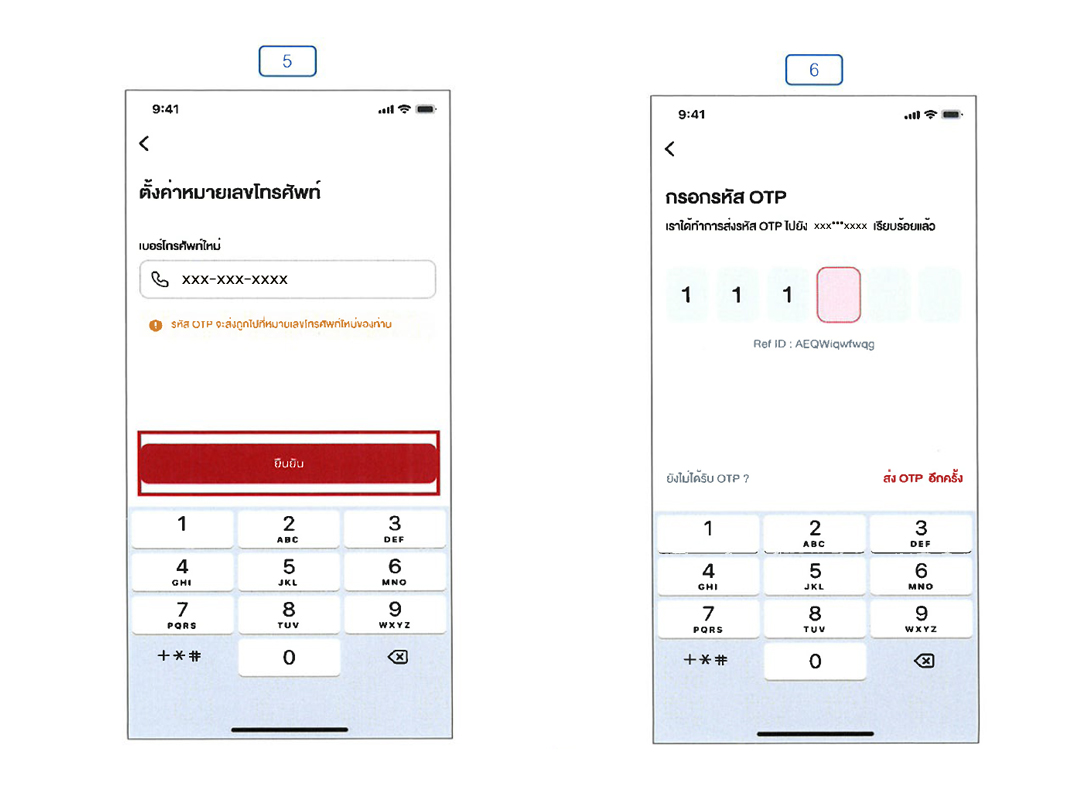

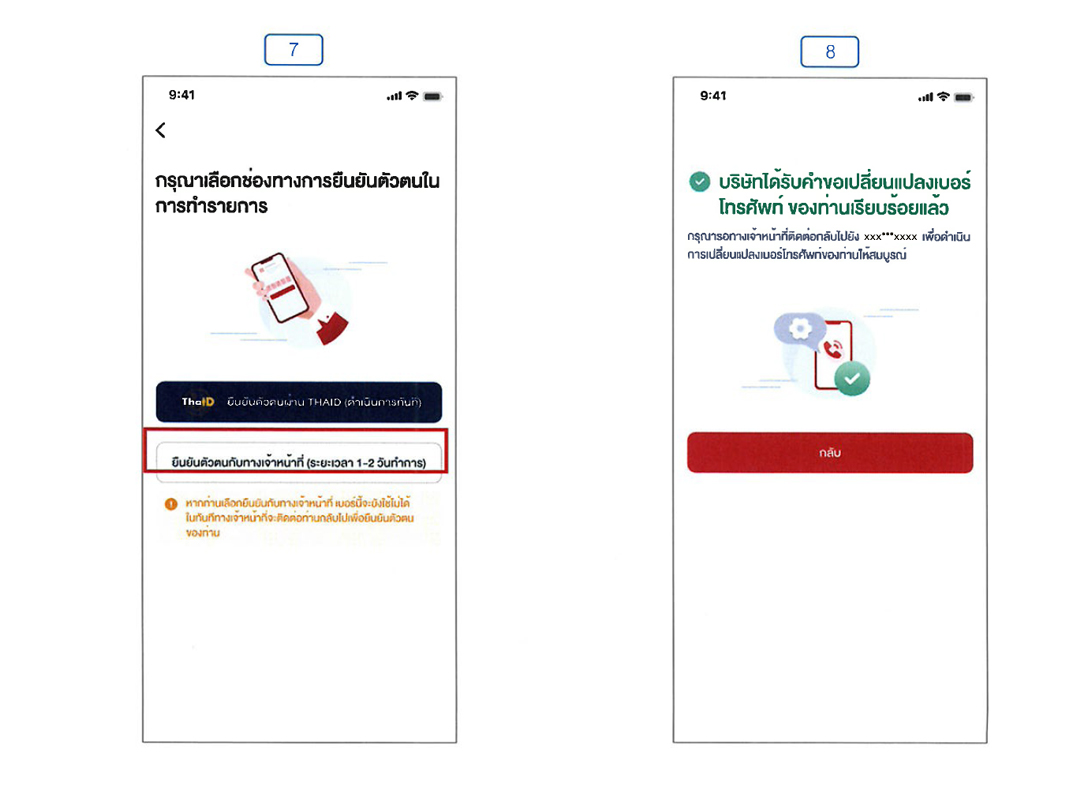

8. ขั้นตอนกรณีที่มีการเปลี่ยนแปลงเบอร์มือถือผ่าน THAID กรณีผู้ใช้บริการที่เคยลงทะเบียนกับ TLT

9. ขั้นตอนกรณีที่มีการเปลี่ยนแปลงเบอร์มือถือผ่านเจ้าหน้าที่ กรณีผู้ใช้บริการที่เคยลงทะเบียนกับ TLT