บ้านเรา… ต้องร้องเพลงสะท้อนปัญหา… ถึงจะมีคนได้ยิน

ในช่วงวันหยุดยาวของเทศกาลสงกรานต์ที่ไร้การสาดน้ำ ไม่มีใครสนใจตัวเลข 7 วันอันตราย ทุกคนไม่ว่ายาก-ดี-มี-จน ต่างขวัญผวากับการระบาดโควิด-19 รอบใหม่ สายพันธุ์ใหม่ จากสถานบันเทิงเริงใจที่เป็นปัญหาเก่า ๆ บวกนิสัยใจคอของความไม่คิดถึงเภทภัยและใจคนอื่นในบ้านในเมือง มันเลยออกมาแบบเละเทะ ถ้าจะให้เปรียบเทียบก็คือ มีคนเมาในวันที่เขาห้ามขายเหล้า เมาแล้วอาละวาด เมาแล้วอาเจียน พอเจอคนเอาพัดลมมาพัดแรง ๆ อาเจียนก็กระจายกระเด็นไปโดนผู้คนที่สัญจรไปมา แถมกระเด็นไปโดนพวกไทยมุงอีกเป็นพวง พอทุกคนที่โดนกลับบ้านต่างก็เอาเชื้อกลับไปสู่ครอบครัว หมู่เหล่าของตนเองด้วย

ในท่ามกลางความกลัว ความกังวล ความไม่สบายใจ ก็มีศิลปินกลุ่มหนึ่งซึ่งคงจะได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ระลอก 3 นี้ ได้ออกเพลงที่ขึ้นต้นไว้น่าสนใจว่า “ฉันยังไม่ติด…” เพลง ๆ นี้มีความหมายนะครับ แม้จะไม่ติดเชื้อไวรัสโควิด-19 หากแต่ผลกระทบของมันต่อการดำเนินชีวิตของผู้คนที่มีเรื่องรายได้ต้องหา ค่าใช้จ่ายต้องมี เป็นหนี้ก็ต้องหามาใช้ ซึ่งสภาวะ Income shock ที่กำลังเกิดขึ้นนั้นจะจัดการมันไปให้ราบรื่นได้อย่างไร

มีเพื่อนฝูงผู้เขียนส่งมาให้พร้อมถามว่า บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ถูกกล่าวถึงด้วยในเนื้อเพลง และถามต่อว่าเครดิตบูโรเป็นสปอนเซอร์ด้วยหรือไม่ ต้องขอเรียนดังนี้นะครับ

1.เพลงถูกทำขึ้นมาในช่วงเวลาที่เหมาะสมมาก ตอบโจทย์ความรู้สึก ความเป็นจริง เข้าถึงจิตใจใคร ๆ หลายคนมาก ต้องขอชื่นชมผู้คิดทำมาด้วยความเคารพยิ่ง

2.เครดิตบูโรไม่ได้เป็นสปอนเซอร์อะไรกับเพลงนี้เลยครับ เราก็มาทราบพร้อม ๆ กับท่านผู้ฟังเพลงนี้แหละครับ

3.เราอยากนำเนื้อเพลงมาสื่อสารต่อไปยังทุก ๆ ท่านที่มีพลัง มีอำนาจ มีส่วนเกี่ยวข้อง ในการแก้ไขปัญหาของคนที่บอกตัวเองว่าฉันยังไม่ติดไวรัสโควิด-19 แต่ฉันมีปัญหาด้านการชำระหนี้แล้ว ต้องการความช่วยเหลือตั้งแต่ค่าสาธารณูปโภคที่ต้องใช้ของหลวง แม้จะมีเงินเก็บบ้างแต่มันก็ไม่พอ หรือหมดไปแล้ว ยิ่งไม่ต้องพูดถึงประวัติในการชำระหนี้ที่กำลังจะครบกำหนดการจ่าย เพราะถ้าไม่ไปจ่ายให้กับเจ้าหนี้ตามเวลาที่ตกลงกันไว้ ก็จะกลายเป็นคนผิดนัดชำระหนี้ในบัญชีสินเชื่อดังกล่าว ภาษาชาวบ้านก็คือ ติดเครดิตบูโร ซึ่งหมายถึงการมีประวัติผิดนัดชำระหนี้ในบัญชีสินเชื่อกับสถาบันการเงินในช่วงเวลาใดเวลาหนึ่ง ประวัติที่ไม่ค่อยดีแบบนี้จะส่งผลให้ตนเองมีความยากลำบากในการยื่นขอสินเชื่อในอนาคตนั่นเอง นอกจากนี้ เพลงยังพูดถึงวิถีการดำเนินชีวิตในปัจจุบันที่จะรู้สึกเครียดแล้วเครียดอีกตามตัวเลขจำนวนผู้ติดเชื้อที่แถลงออกมาในแต่ละวัน ในตอนท้ายของเพลงศิลปินได้ร้องขอมาตรการพักการชำระหนี้ มาตรการให้ความช่วยเหลือ เพื่อผ่อนหนักเป็นเบา เยียวยาความลำบากมายังท่านที่เกี่ยวข้องนะครับ ขอได้โปรดฟังเพลง จิบกาแฟ คิดหาหนทางให้ด้วยนะครับท่าน เนื้อหาของเพลงก็มีดังนี้

ฉันยังไม่ติด…

แต่มีปัญหา… ค่าน้ำ ค่ารถ ค่าไฟ

ขอโทษ.. กักตังค์เอาไว้ แต่ไม่พอ

ฉันยังไม่ติด..

แต่ความเสี่ยงสูง.. จะติ๊ด เคร

ขอเลื่อน.. จากการชำระ อีกได้ไหม

นกที่ตื่นเช้า ช่วงนี้

รอข่าวดีจากผลตรวจ

จะบวก จะลบ จะส่งผลมาเมื่อไร

ทั้ง ๆ ที่อยากรู้ แต่กลัวรับมันไม่ได้

ปิดเครื่องดีไหม? หรือเปิดเอาไว้?

เฮ้ย! เอาไงดี

อย่าเลย อย่าถามถึงความรู้สึก

อึดอัด นอย ปวดหัว แล้วตัวก็เริ่มร้อน

แอบสังหรณ์ในใจ ว่ากูจะติดไหมว้าาาา

ฉันยังไม่ติด..

แต่มีปัญหา.. ค่าน้ำ ค่ารถ ค่าไฟ

ขอโทษ.. กักตังค์เอาไว้ แต่ไม่พอ

ฉันยังไม่ติด..

แต่ความเสี่ยงสูง.. จะติ๊ด เครดิ๊ตบูโร

ขอเลื่อน.. จากการชำระ อีกได้ไหม

นอยครับ..หนี้เต็ม ๆ

ผู้เขียนขอขอบคุณ เพลงแปลง.. นอยครับ จากวงเกะกะ พี่ปู Rockstar Cafe และทุกท่านที่เกี่ยวข้องด้วยนะครับ

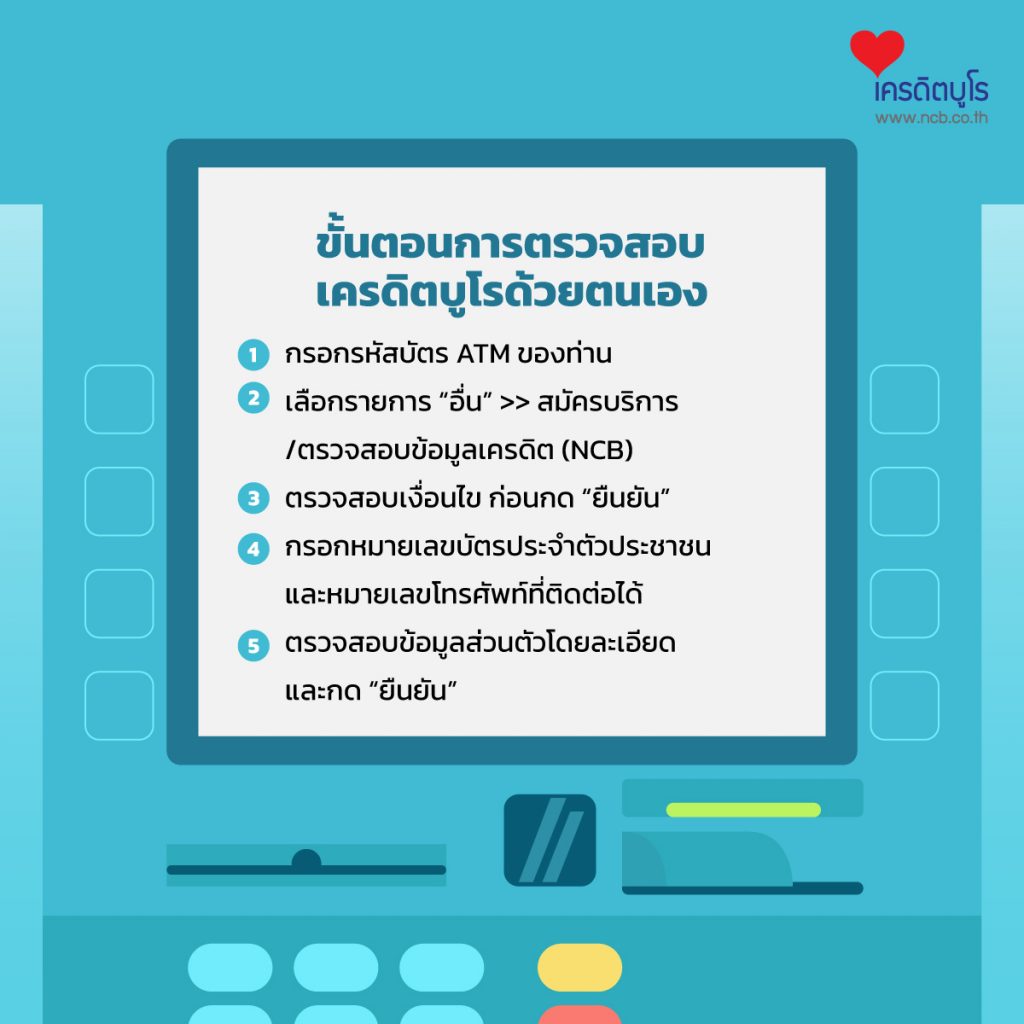

ธนาคารกรุงไทย สำหรับลูกค้าของธนาคารที่ถือบัตร ATM และบัตรเดบิต

ธนาคารกรุงไทย สำหรับลูกค้าของธนาคารที่ถือบัตร ATM และบัตรเดบิต ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง

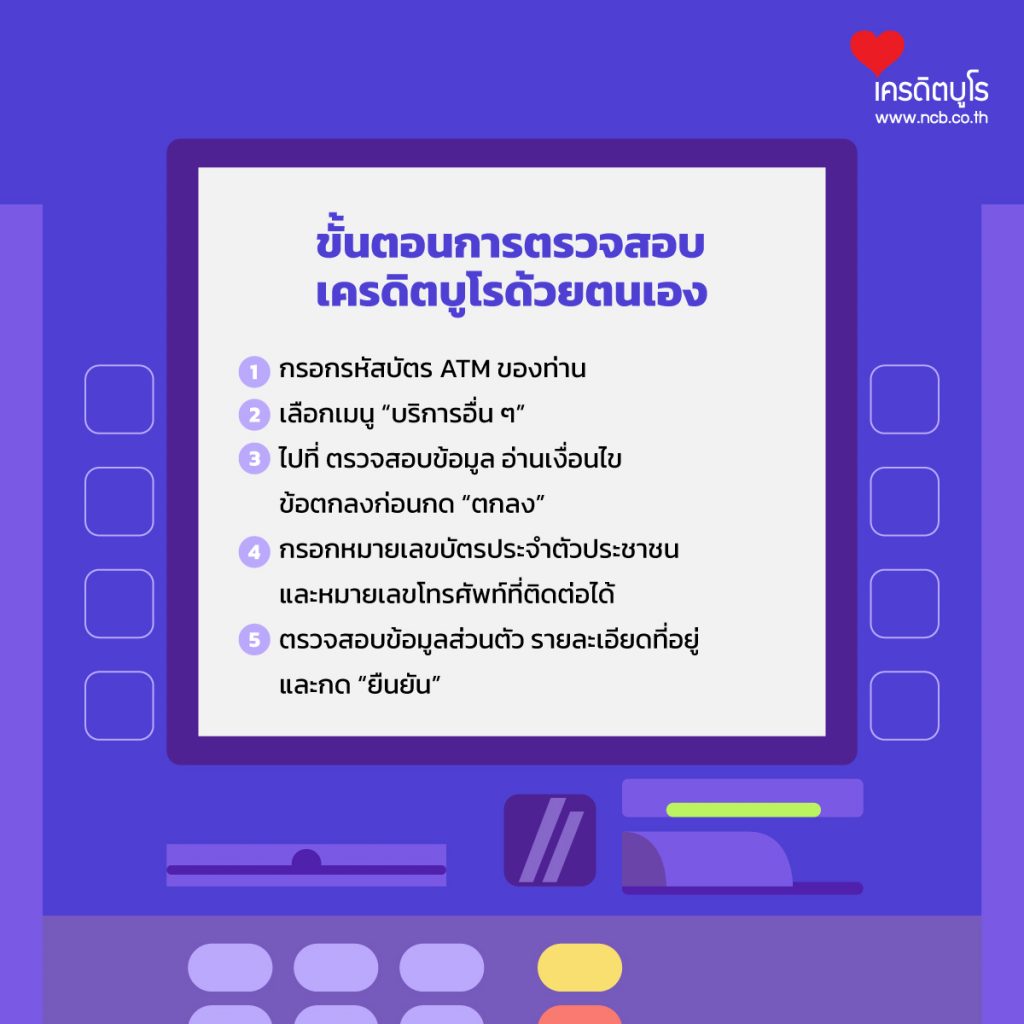

ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง ธนาคารไทยพาณิชย์ สำหรับลูกค้าของธนาคารที่ถือบัตร ATM , บัตรเดบิต และบัตรเครดิต (ที่ใช้เป็นบัตรเอทีเอ็ม)

ธนาคารไทยพาณิชย์ สำหรับลูกค้าของธนาคารที่ถือบัตร ATM , บัตรเดบิต และบัตรเครดิต (ที่ใช้เป็นบัตรเอทีเอ็ม) ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง

ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง