Blog Page 66

หากประวัติเครดิตไม่ดี แก้ไขอย่างไร

หากประวัติเครดิตไม่ดี แก้ไขอย่างไร

สำหรับท่านที่มีความกังวลเรื่องประวัติเครดิตในอดีต ท่านสามารถสร้างประวัติเครดิตที่ดีได้ตั้งแต่วันนี้ เพียงเริ่มจากสร้างวินัยในตัวเอง ชำระหนี้เก่าให้เสร็จสิ้น ชำระหนี้ใหม่ให้ตรงเวลา และหมั่นตรวจเครดิตบูโรเพื่อติดตามดูสถานการณ์หนี้สินของตัวท่านเองอย่างใกล้ชิด ก็สามารถเป็นเจ้าของประวัติเครดิตดี ๆ ได้ไม่นานเกินรอค่ะ

เริ่มตั้งแต่ติดต่อสถาบันการเงินที่เคยเป็นหนี้เพื่อชำระหนี้ค้างให้เสร็จสิ้น เจรจาต่อรองกับเจ้าหนี้ เพื่อขอลดหนี้ และเจรจาปรับโครงสร้างหนี้

ต่อมาต้องสร้างวินัยในตัวเอง ชำระหนี้เก่าให้เสร็จสิ้น ชำระหนี้ใหม่ให้ตรงเวลา หมั่นตรวจเครดิตบูโรเพื่อติดตามดูสถานการณ์หนี้สินของตัวท่านเองอย่างใกล้ชิด

มีวิธีการดังนี้

- ติดต่อสถาบันการเงินที่เคยเป็นหนี้ เพื่อชำระหนี้ค้างให้เสร็จสิ้น

- เจรจาต่อรองกับเจ้าหนี้ เพื่อขอลดหนี้

- เจรจาปรับโครงสร้างหนี้

- เริ่มสร้างประวัติสินเชื่อใหม่

- สร้างวินัยการเงินที่ดี

- ชำระหนี้ให้ตรงเวลา

- ไม่ผิดนัดชำระหนี้อีก

เพียงเท่านี้ก็สามารถเป็นเจ้าของประวัติเครดิตดีๆ ได้แล้วค่ะ

*เครดิตบูโรไม่มีความเกี่ยวข้องหรือมีสิทธิอนุมัติ หรือร่วมตัดสินใจให้สินเชื่อกับใคร หากบุคคลใดกล่าวอ้างกับท่าน แจ้งเรื่องได้ที่ consumer@ncb.co.th ไม่เชื่อเข้ามาดูได้ที่นี่เลย http://bit.ly/2UXb5Td

เจ้าของข้อมูลขอลบหรือแก้ไขประวัติการชำระเงินได้หรือไม่

เจ้าของข้อมูลขอลบหรือแก้ไขประวัติการชำระเงินได้หรือไม่

เจ้าของข้อมูลขอลบหรือแก้ไขประวัติการชำระหนี้ได้ ในกรณีที่พบว่า ข้อมูลของตนเองไม่ตรงกับข้อเท็จจริง โดยสามารถยื่นตรวจสอบข้อมูลเครดิตของตนได้ที่ บริษัทข้อมูลเครดิตและสถาบันการเงินที่เจ้าของข้อมูลเป็นลูกค้า

แต่หากข้อมูลเครดิตตรงตามข้อเท็จจริงแล้ว เจ้าของข้อมูลไม่สามารถขขอลบหรือแก้ไขข้อมูลได้ เว้นแต่ในบางกรณีที่กฎหมายบัญญัติไว้ เช่น เกินอายุการจัดเก็บข้อมูลเป็นต้น

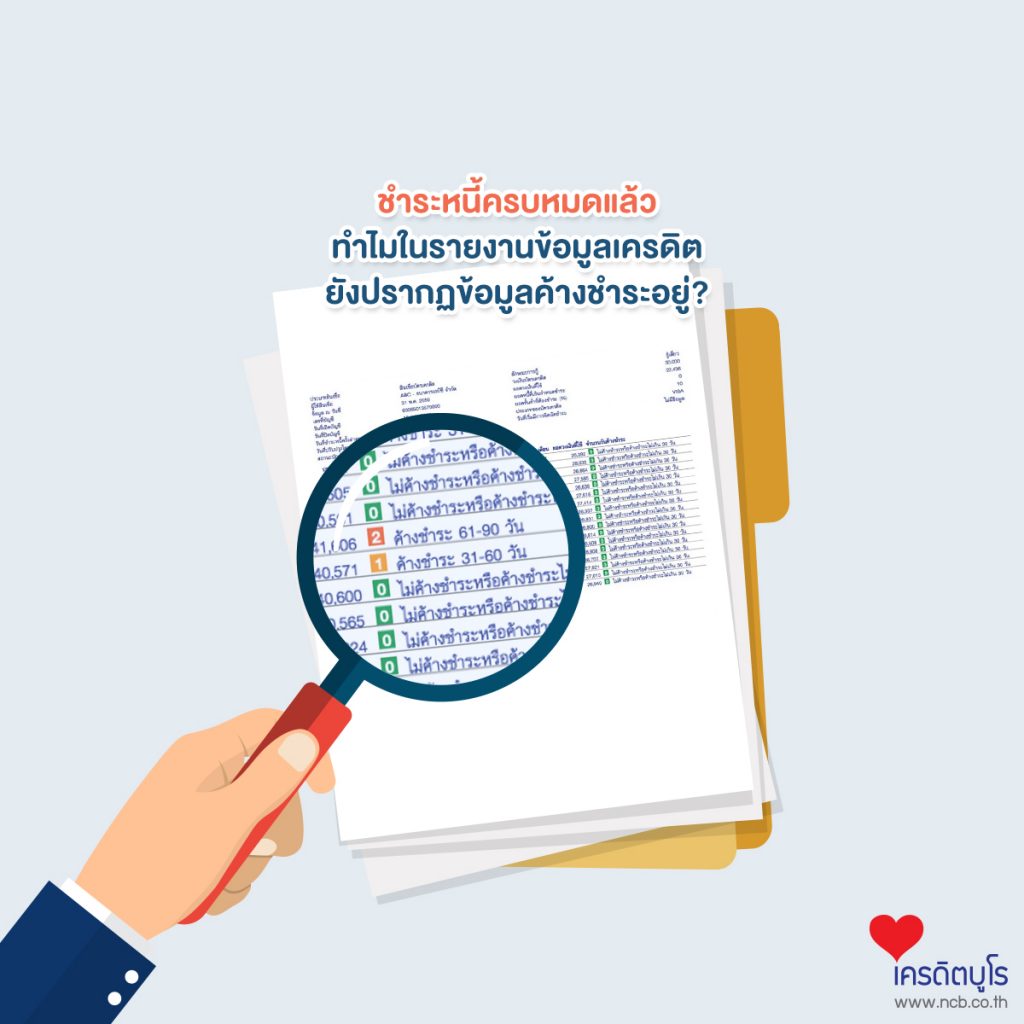

จ่ายหนี้ครบหมดแล้ว ข้อมูลเครดิตจะเป็นอย่างไร

จ่ายหนี้ครบหมดแล้ว ทำไมเมื่อไปตรวจเครดิตบูโร ข้อมูลเครดิตของเราถึงยังมีประวัติค้างชำระอยู่

รายงานข้อมูล เปรียบเสมือน “สมุดพกด้านสินเชื่อ” โดยจะเก็บข้อมูลประวัติการชำระเงินตามข้อเท็จจริงทั้ง ในกรณี “ค้างชำระ” และ “ไม่ค้างชำระ” โดยไม่สามารถแก้ไขหรือเปลี่ยนแปลงได้ ทั้งนี้กฎหมายกำหนดให้เครดิตบูโรเก็บข้อมูลเป็นระยะเวลา 3 ปี หรือ 36 เดือน โดยข้อมูลจะทยอยเลื่อนออกจากฐานข้อมูลเมื่อลูกหนี้ได้ชำระหนี้ครบ และทำการปิดบัญชีเรียบร้อยแล้ว สถาบันการเงินที่เป็นสมาชิกเครดิตบูโร มีหน้าที่นำส่งข้อมูลการปิดบัญชีมายังเครดิตบูโรในเดือนถัดไป โดยเครดิตบูโรจะใช้เวลาดำเนินการประมาณ 30 วันเพื่ออัพเดตข้อมูล ซึ่งในช่วงระหว่างนี้ถ้าเรารักษาวินัยทางการเงินไม่ผิดนัดชำระหนี้อีก ก็จะสามารถมีประวัติเครดิตที่ดีได้อีก

ข้อมูลเครดิตจัดเก็บนานแค่ไหน

ข้อมูลเครดิตจัดเก็บนานแค่ไหน คำตอบคือ “3 ปี”

เครดิตบูโรจะมีหน้าที่ในการจัดเก็บข้อมูลสินเชื่อ และประวัติการชำระหนี้สินเชื่อ โดยสถาบันการเงินที่เป็นสมาชิกมีหน้าที่รายงานและส่งข้อมูลให้แก่เครดิตบูโรเป็นรายเดือนทุกเดือน ทางเครดิตบูโรก็จะอัปเดตข้อมูลให้ในแต่ละเดือนไปเรื่อย ๆ ทั้งหมด 36 เดือน จำนวน 36 บรรทัด เรียงทับกันเหมือนขนมชั้น เมื่อมีข้อมูลใหม่เข้ามา ข้อมูลบรรทัดเก่าของเมื่อ 36 เดือนที่แล้วก็จะหายไป

ในกรณีที่มีประวัติค้างชำระ และได้ชำระหนี้เสร็จสิ้นแล้ว สถาบันการเงินจะแจ้งปรับยอดหนี้เป็น 0 บาทและสถานะ 11 ปิดบัญชี มาที่เครดิตบูโร และจะหยุดส่งข้อมูลในเดือนถัดมา ข้อมูลที่ส่งมาก่อนหน้าปิดบัญชีจะยังไม่ลบออกไปทันที แต่จะถูกลบไปตามอายุข้อมูล ข้อมูลเดือนใดที่มีอายุครบ 3 ปีแล้ว จะถูกทยอยลบออกไปทีละเดือน เมื่อข้อมูลเดือนสุดท้ายมีอายุครบ 3 ปีถูกลบออกไป บัญชีสินเชื่อนั้นจะถูกลบออกจากฐานข้อมูลทั้งบัญชี ซึ่งเป็นอายุข้อมูลที่กฎหมายกำหนดไว้ ดังนั้น เครดิตบูโรไม่มีอำนาจตามกฎหมายที่จะลบข้อมูลก่อนครบกำหนดอายุการจัดเก็บได้

เมื่อเข้ามาตรวจเครดิตบูโร รายงานข้อมูลเครดิตก็จะเห็นประวัติการชำระทั้งหมดของเรา ตั้งแต่เปิดบัญชีจนถึงปัจจุบันว่าเป็นอย่างไรตามข้อเท็จจริง

การอัปเดตข้อมูลในรายงานเครดิต

: สถาบันการเงินที่เป็นสมาชิกจะนำส่งข้อมูลให้กับเครดิตบูโรตามรอบการรายงานและจัดส่งข้อมูล ซึ่งเป็นการรายงานและส่งข้อมูลสินเชื่อแบบรายเดือน (Monthly Basis) มิใช่รายงานและส่งข้อมูลสินเชื่อแบบทันที (Real Time) เช่น ข้อมูลการชำระปิดบัญชีของเดือนมีนาคม 2562 ท่านสามารถตรวจสอบเครดิตบูโรได้ตั้งแต่วันที่ 1 พฤษภาคม 2562 เป็นต้นไป

อยากรู้ว่าประวัติเครดิตปัจจุบันของตัวเองเป็นอย่างไร สามารถมาตรวจเครดิตบูโรได้ผ่านช่องทางเหล่านี้ http://bit.ly/2D5eZW3

ทำไมเครดิตบูโรต้องเก็บข้อมูลไว้ 3 ปี?

บางคนอาจคิดว่านานไป แต่ 3 ปีคือ “มาตรฐานขั้นต่ำ” ที่บังคับใช้กันทั่วโลก เพราะอะไรถึงเป็นแบบนั้น ตามมาดูกันค่ะ

เพราะมีความจำเป็นต้องทำตามหลักการ 3 ประการ ว่าด้วย “มาตรฐานการจัดเก็บข้อมูลเครดิต”

ได้แก่…

1. มีระยะเวลาเพียงพอที่จะใช้ในการวิเคราะห์ความตั้งใจในการชำระหนี้

ว่าคนที่เป็นเจ้าของข้อมูลนั้น ได้ปฏิบัติกับสัญญาเจ้าหนี้รายก่อน ๆ อย่างไร เช่น ชำระปกติ ค้างชำระ ค้างนาน ค้างสั้น ค้างแล้วรีบเคลียร์ หรือค้างแล้วลากยาว เป็นต้น

2. หน่วยงานที่กำหนดระยะเวลาการเก็บข้อมูลเครดิต (3 ปี) คือ “คณะกรรมการคุ้มครองข้อมูลเครดิต”

โดยมีผู้ว่าการธนาคารแห่งประเทศไทยเป็นประธาน

3. ธนาคารโลก ได้วางหลักการให้การเก็บข้อมูลขั้นต่ำคือประมาณ 3 ปี

แต่ละประเทศบังคับระยะเวลาต่างกัน ขึ้นอยู่กับเศรษฐกิจ เช่น ประเทศเอธิโอเปียจะเก็บข้อมูลถึง 5 ปี ส่วนประเทศไทยได้ตัดสินแล้วว่าเก็บ 3 ปี (เท่ากับสิงคโปร์)

ถ้าเคยค้างชำระ แต่จ่ายหนี้ครบแล้ว และชำระหนี้ตรงเวลา ไม่ค้างชำระเลยต่อเนื่อง 3 ปี (36 เดือน) ประวัติค้างชำระก็จะหายไปจากเครดิตบูโร

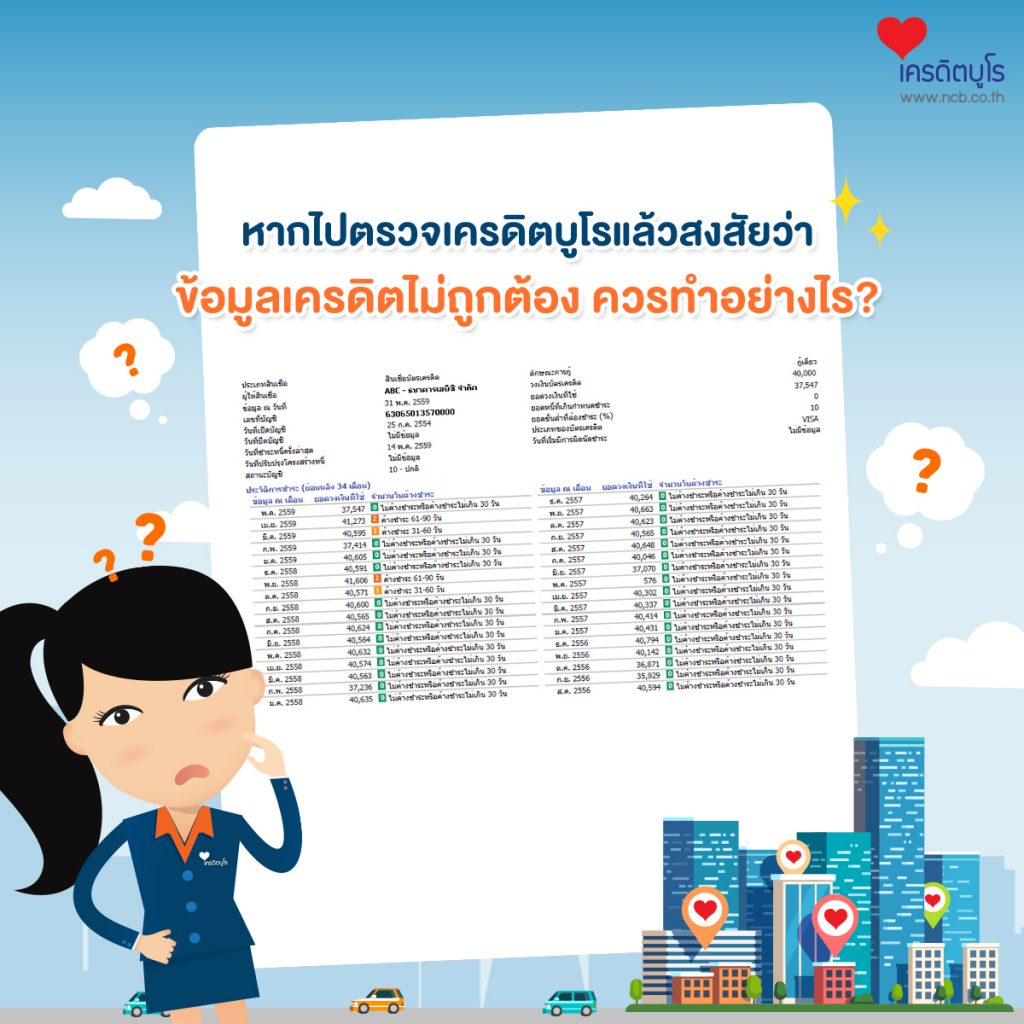

ข้อมูลเครดิตไม่ถูกต้อง ควรทำอย่างไร

หากตรวจเครดิตบูโร แล้วพบว่าประวัติข้อมูลเครดิตไม่ถูกต้อง จะทำยังไงดีนะ?

ท่านมีสิทธิยื่นคำขอตรวจสอบ/แก้ไขข้อมูลเครดิตได้ที่ศูนย์ตรวจเครดิตบูโร โดยเครดิตบูโรจะตรวจสอบความถูกต้องของคำขอฯ และเอกสารที่เกี่ยวข้อง

-

เครดิตบูโรแจ้งไปยังสถาบันการเงินที่เป็นสมาชิกผู้นำส่งข้อมูลให้ตรวจสอบข้อเท็จจริงตามคำขอ

-

เครดิตบูโรจะแจ้งผลการตรวจสอบหรือแก้ไขให้ท่านทราบภายใน 30 วัน (นับตั้งแต่วันที่ได้รับคำขอ)

-

เมื่อท่านได้รับแจ้งผลการตรวจสอบหรือแก้ไขข้อมูลแล้ว หากไม่เห็นด้วยกับผลการตรวจสอบหรือแก้ไขข้อมูล ท่านสามารถยื่นคำขอใช้สิทธิบันทึกข้อโต้แย้งไว้ในระบบฐานข้อมูลของบริษัทได้ และมีสิทธิในการยื่นอุทธรณ์ข้อโต้แย้งต่อคณะกรรมการคุ้มครองข้อมูลเครดิตได้ในกรณีที่เห็นว่าบริษัท สมาชิก หรือผู้ใช้บริการบันทึกข้อโต้แย้งไว้ไม่ถูกต้องตามข้อเท็จจริงตามหลักฐานที่ปรากฏ

ขอแก้ไขข้อมูลเครดิต

เมื่อข้อมูลเครดิตของท่านไม่ถูกต้อง คลาดเคลื่อนจากความจริง ต้องการแก้ไขข้อมูลสามารถทำตามได้ดังนี้

1. ติดต่อธนาคารหรือสถาบันการเงิน

ท่านควรติดต่อกับสถาบันการเงินของเจ้าของบัญชี เพื่อตรวจสอบความถูกต้อง หากข้อมูลไม่ถูกต้อง สถาบันการเงินจะแจ้งให้ทางเครดิตบูโรแก้ไขข้อมูลให้ถูกต้อง และแจ้งผลแก่เจ้าของบัญชีทราบภายใน 30 วัน

2. ติดต่อศูนย์ตรวจเครดิตบูโร

สำหรับท่านใดที่ต้องการแก้ไขข้อมูลเครดิตผ่านทางศูนย์ตรวจเครดิตบูโร สามารถทำได้ 2 วิธีดังนี้

วิธีที่ 1 ยื่นคำขอผ่านที่ทำการไปรษณีย์

– Download แบบคำขอได้ที่ https://www.ncb.co.th/check-your-credit-bureau/form_download

– ส่งเอกสารคำขอพร้อมหลักฐานมาทางไปรษณีย์ ถึง บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด

ศูนย์ตรวจเครดิตบูโร ส่วนรับเรื่องร้องเรียน เลขที่ 33/4 อาคาร เดอะไนน์ ทาวเวอร์ส แกรนด์ พระราม 9 ชั้น 2 (ห้องเลขที่ NS010-012) ถนนพระราม 9 แขวงห้วยขวาง เขตห้วยขวาง กรุงเทพมหานคร 10310

วิธีที่ 2 ยื่นคำขอ ณ ที่ศูนย์ตรวจเครดิตบูโรด้วยตนเอง

โดยกรอกแบบคำขอแก้ไขข้อมูลพร้อมยื่นเอกสาร ดังนี้

– สำเนาบัตรประจำตัวประชาชน

– สำเนารายงานเครดิตบูโรที่ต้องการแก้ไข

– หลักฐานที่เกี่ยวข้อง เพื่อแจ้งสถาบันการเงินของผู้ส่งข้อมูลให้ตรวจสอบความถูกต้อง

จากนั้นจะแจ้งผลการตรวจสอบให้เจ้าของข้อมูลทราบภายใน 30 วัน นับจากวันที่ยื่นคำขอ

หากข้อมูลไม่ถูกต้องจริง และสถาบันการเงินได้แก้ไขแล้ว เครดิตบูโรจะส่งข้อมูลเครดิตฉบับที่แก้ไขแล้วให้กับเจ้าของข้อมูล

แต่ถ้ามีการยืนยันแล้วว่าข้อมูลถูกต้อง ไม่สามารถทำการแก้ไขข้อมูลได้ เจ้าของข้อมูลมีสิทธิ์ขอให้เครดิตบูโรบันทึกโต้แย้งไว้ในระบบข้อมูลเครดิตและสามารถยื่นอุทธรณ์ ข้อโต้แย้งต่อคณะกรรมการคุ้มครองข้อมูลเครดิตเพื่อพิจารณาได้นั่นเองค่ะ

ข้อมูลเครดิตของท่าน เป็นแบบไหน

“ข้อมูลเครดิต” คือข้อมูลเกี่ยวกับประวัติการชำระหนี้ของลูกค้า ซึ่งถูกจัดเก็บไว้ในระบบฐานข้อมูลของบริษัทข้อมูลเครดิต และจะปรากฏบนรายงานข้อมูลเครดิตเมื่อมีผู้ขอเรียกดู

เครดิตบูโรเปรียบเสมือนเป็น “ถังข้อมูลที่บ่งบอกพฤติกรรมในเรื่องการก่อหนี้ การชำระหนี้” ที่ใหญ่ที่สุดของระบบการเงินไทย หากใครก็ตามที่เข้ามาเกี่ยวข้องกับธุรกรรมสินเชื่อในระบบ ก็สามารถขอตรวจสอบข้อมูลเครดิตเหล่านี้ได้จากเครดิตบูโร

รายงานข้อมูลเครดิตของท่านเป็นแบบไหน

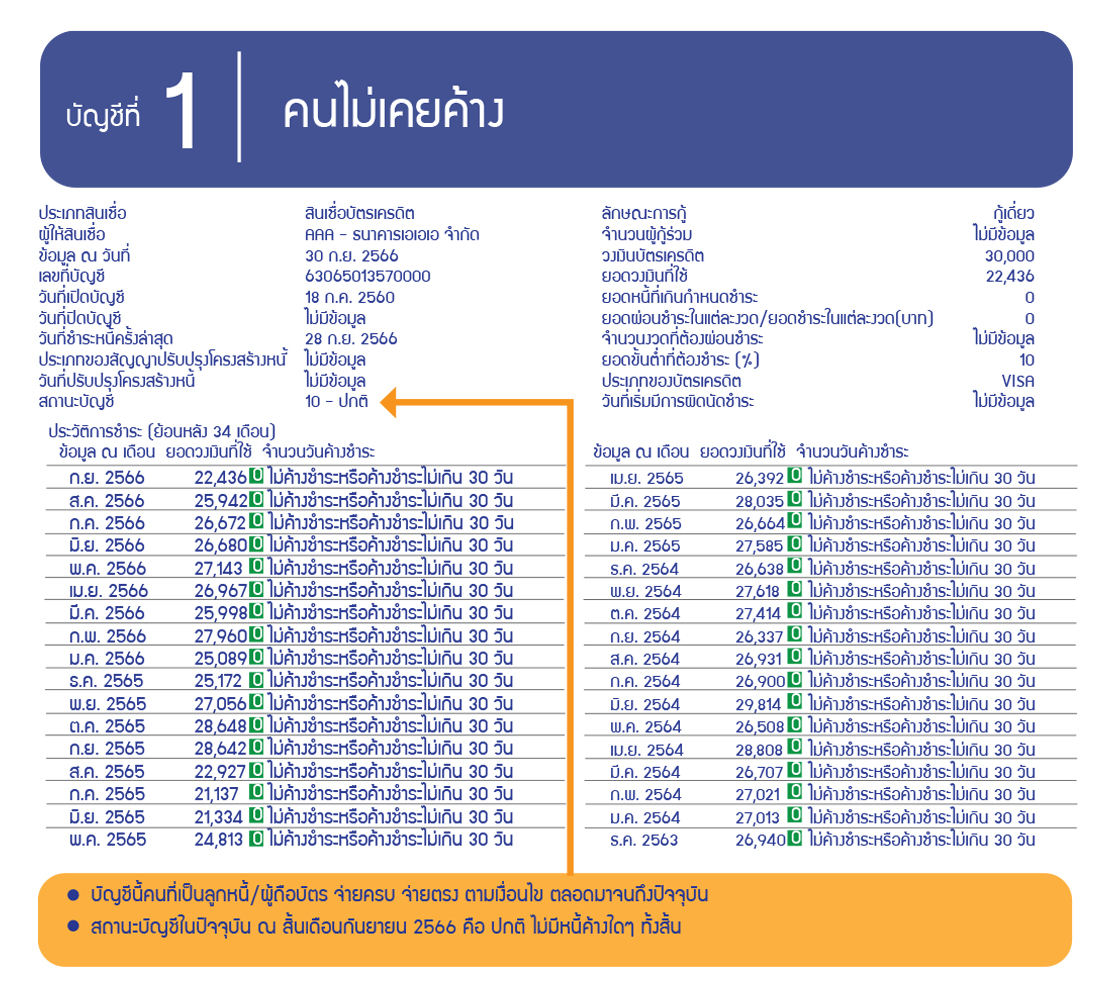

- คนไม่เคยค้าง

- คนเคยค้างในอดีต แล้วกลับมาชำระบัญชี ณ ปัจจุบันเป็นปกติ

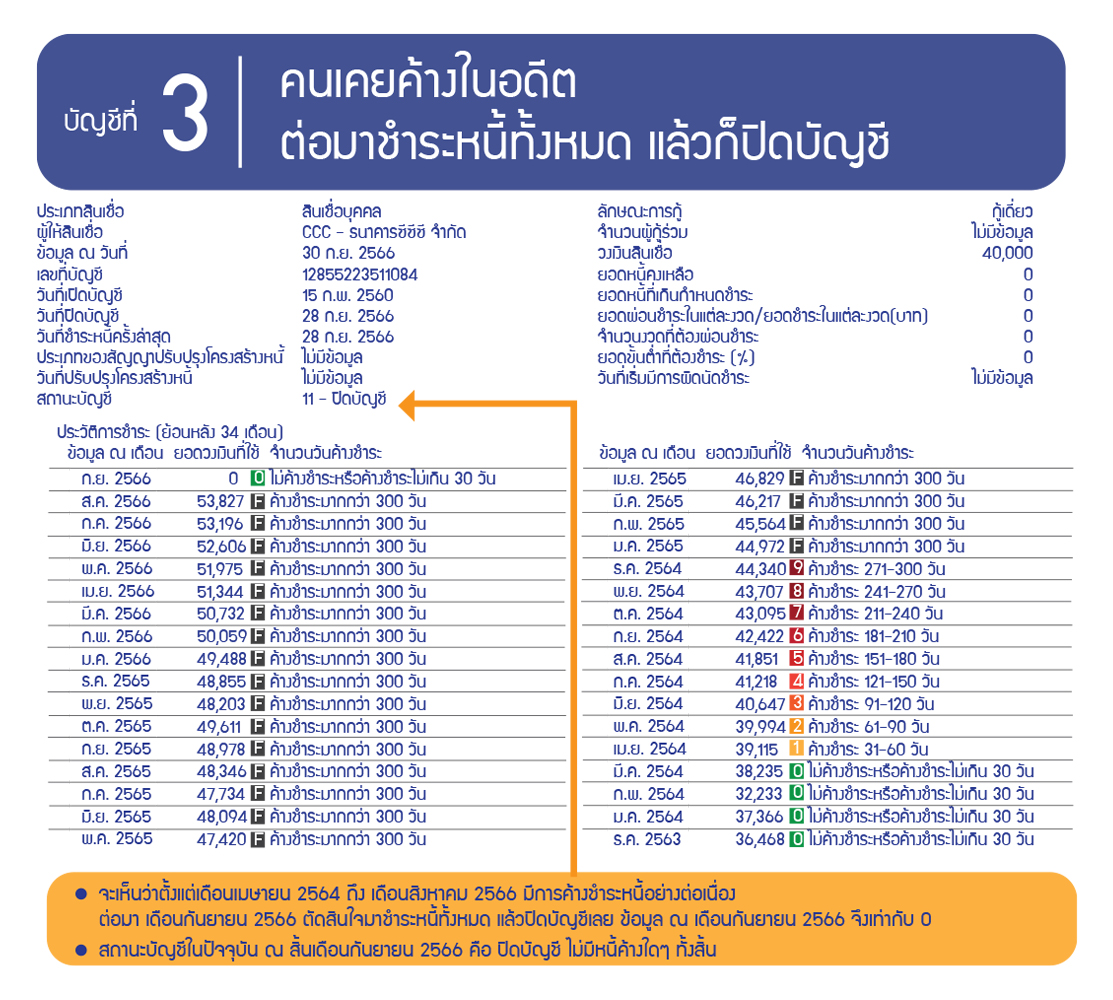

- คนเคยค้างในอดีต ต่อมาชำระหนี้ทั้งหมดแล้วก็ปิดบัญชี

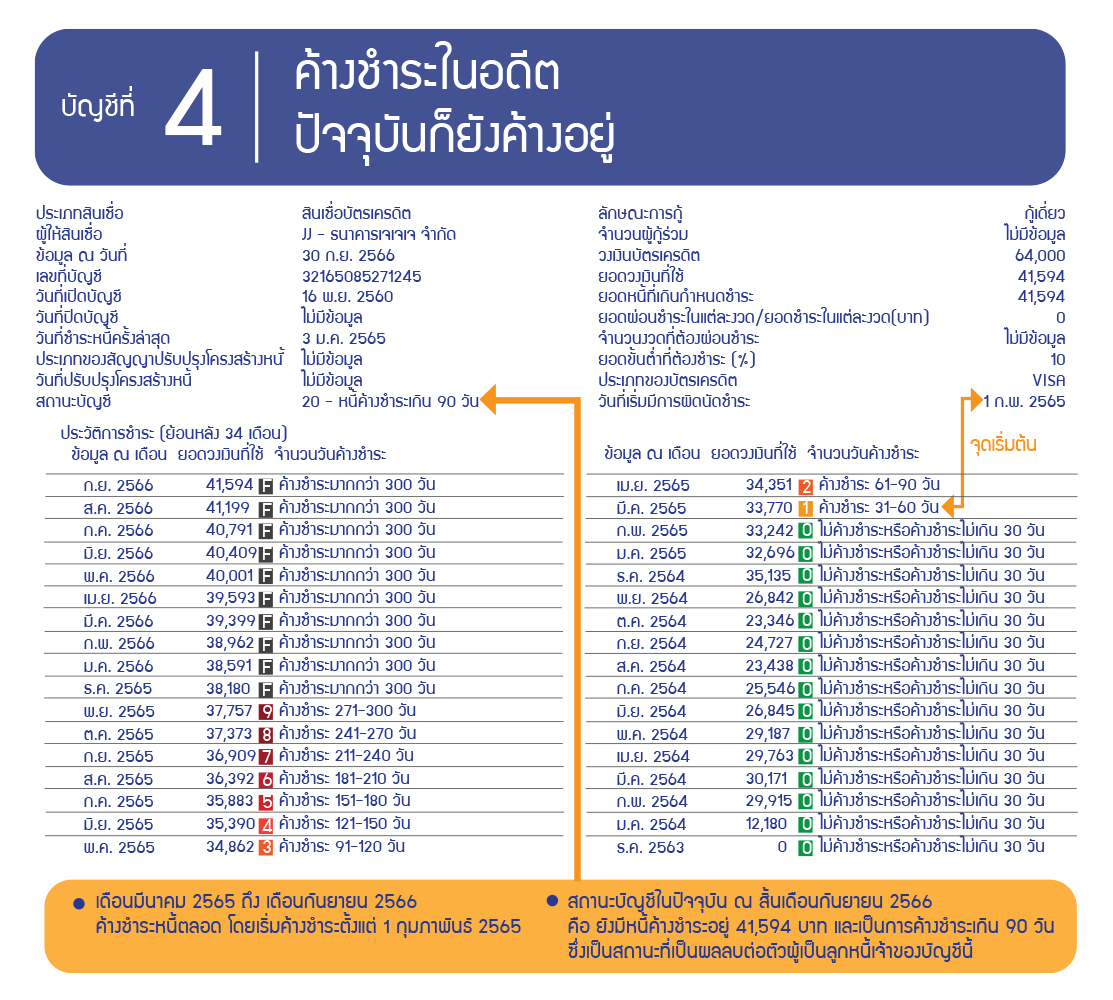

- ค้างชำระในอดีต ปัจจุบันก็ยังค้างอยู่

ทำไม…ต้องตรวจเครดิตบูโร

ทำไม…ต้องตรวจเครดิตบูโร

เรามาดูกันว่าการตรวจเครดิตบูโรนั้นสำคัญอย่างไร

ประวัติการชำระหนี้ที่สะท้อนถึงพฤติกรรมและวินัยทางการเงินของเจ้าของข้อมูล รวมถึงแสดงให้เห็นถึงความตั้งใจในการชำระหนี้และความน่าเชื่อถือด้วย ดังนั้นทุกคนควรไปตรวจเครดิตบูโรอยู่เสมอ เพื่อให้ทราบถึงสถานการณ์ทางการเงินของคุณ หากมีข้อผิดพลาดจะได้ทำการแก้ไขได้อย่างทันท่วงที

ตรวจเครดิตบูโรได้ที่ไหน ต้องทำอย่างไรบ้าง อ่านรายละเอียดเพิ่มเติมได้ที่นี่เลย >>> http://bit.ly/์NCB_Wheretocheck

1. เพื่อเตรียมตัวก่อนไปขอสินเชื่อ กู้ซื้อบ้าน ซื้อรถ ขอบัตรเครดิต ดังคำว่า “รู้เราก่อนไปหาเขา”

2. ตรวจว่ามี “หนี้งอก” หรือ หนี้ที่ไม่ใช่ของเรา หรือไม่

3. ตรวจว่า “มีประวัติค้างชำระหรือไม่” ถ้าข้อมูลไม่ถูกต้อง ขอแก้ไขได้

4 .ตรวจว่า “เมื่อชำระหนี้ที่ค้างหมดไปแล้ว” มีสถานะปิดบัญชี ยอดหนี้เป็นศูนย์ หรือไม่

5. ตรวจว่า “ข้อมูลส่วนบุคคล” เช่น ชื่อ นามสกุล ที่อยู่ ถูกต้องหรือไม่ จะได้แก้ไขได้ทันการณ์