Blog Page 68

ทำไมต้องเก็บข้อมูลเครดิตถึง 3 ปี

ทำความเข้าใจ หลักการสากล 3 ประการ ที่เป็นเหตุผลว่าเพราะอะไรทำไมเครดิตบูโรถึงมีมาตรการจัดเก็บข้อมูลเครดิตถึง 3 ปี

1. มีระยะเวลาเพียงพอที่จะใช้ในการวิเคราะห์ความตั้งใจในการชำระหนี้ ว่าคนที่เป็นเจ้าของข้อมูลนั้น ได้ประพฤติปฏิบัติกับสัญญากับเจ้าหนี้อื่นก่อนหน้าว่าเป็นอย่างไร เช่น ชำระปกติ สัญญาเป็นสัญญา หรือมีการค้างชำระเป็นเวลานาน ค้างสั้น ค้างแล้วรีบเคลียร์ หรือค้างแล้วลากยาวแล้วค่อยเคลียร์ เป็นต้น

2. คณะกรรมการคุ้มครองข้อมูลเครดิตเป็นหน่วยงานที่กำหนดระยะเวลาในการจัดเก็บข้อมูลเครดิตไว้เป็นระยะเวลา 3 ปี (ผู้ว่าการธนาคารแห่งประเทศไทยเป็นประธาน)

3. ธนาคารโลกได้วางหลักการให้ประเมินในกว่า 190 ประเทศว่าควรมีการเก็บข้อมูลเครดิตทั่วโลกขั้นต่ำอยู่ที่ 3 ปี

เช่น สิงคโปร์ เก็บข้อมูลแบบปกติ 3 ปี เก็บข้อมูลประวัติค้างชำระ 3 ปี

กัมพูชา เก็บข้อมูลแบบปกติ 10 ปี เก็บข้อมูลประวัติค้างชำระ 3 ปี

เอธิโอเปีย เก็บข้อมูลแบบปกติ 5 ปี เก็บข้อมูลประวัติค้างชำระ 5 ปี

กานา เก็บข้อมูลแบบปกติ 7 ปี เก็บข้อมูลประวัติค้างชำระ 7 ปี

———————————————–

ข้อมูลเพิ่มเติม

🌐 www.ncb.co.th

💌 consumer@ncb.co.th

👥 Facebook : ilovebureau

▶️ YouTube : ilovebureau

🖼 Instagram : ilovebureau

📲 Line : @ilovebureau

Bureau Chatbot Add Friend : https://lin.ee/o0AQ8ya

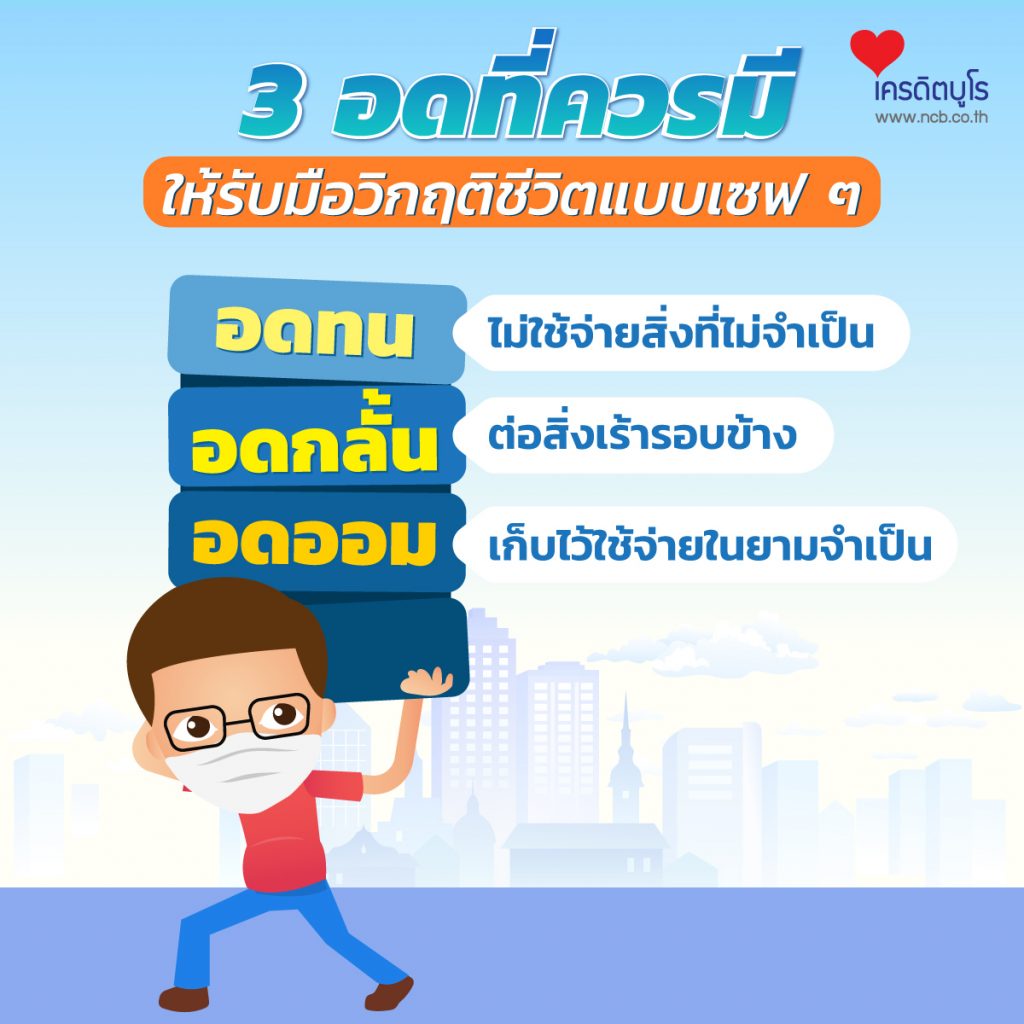

3 อดที่ควรมี ให้รับมือวิกฤติชีวิตแบบเซฟ ๆ

ไวรัสก็ระแวง เงินในบัญชีก็ต้องใช้อย่างระวัง อยากมีวิธีรับมือกับสถานการณ์โควิด-19 และสถานการณ์การเงินที่ไม่แน่นอนอย่างระมัดระวัง ต้องเริ่มจาก 3 อดค่ะ

1. อดทน

อดทนเพื่อไม่ใช้จ่ายสิ่งที่ไม่จำเป็น ลดรายจ่ายของตนเองลง

2. อดกลั้น

ต่อให้ของมันต้องมีมากเพียงใดก็ตาม แต่ในสถานการณ์เช่นนี้ เราควรอดกลั้น ไม่โอนอ่อนไปตามต่อสิ่งเร้ารอบข้างทำให้เสียรายจ่ายไม่จำเป็นค่ะ

3. อดออม

เมื่อมีก็ควรออม เมื่อมีรายรับควรรู้จักที่จะอดออมเพื่อเก็บไว้ใช้ในยามจำเก็บ เพื่อลดความเสี่ยงจากเหตุไม่คาดฝัน

———————————————–

ข้อมูลเพิ่มเติม

🌐 www.ncb.co.th

💌 consumer@ncb.co.th

👥 Facebook : ilovebureau

▶️ YouTube : ilovebureau

🖼 Instagram : ilovebureau

📲 Line : @ilovebureau

Bureau Chatbot Add Friend : https://lin.ee/o0AQ8ya

คอลัมน์ เครดิตบูโรคิดเป็นเห็นต่าง : เมื่อค้างชำระแต่เคลียร์แล้ว ควรทำอย่างไรต่อไป : หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 5 มีนาคม 2564

เมื่อค้างชำระแต่เคลียร์แล้ว ควรทำอย่างไรต่อไป

บทความในครั้งนี้มาจากคำถามค้างคาใจของใครหลายคน ว่า เมื่อตนเองไม่ชำระหนี้จะด้วยเหตุผลใด ๆ สถาบันการเงินที่เป็นสมาชิกเครดิตบูโรจะส่งข้อมูลว่าลูกหนี้ได้ค้างชำระ 31-60 วัน, 61-90 วัน หรือ 91-120 วัน เรื่อยไปจนถึงค้างชำระเกิน 300 วัน เมื่อมีประวัติแบบนี้จะบอกว่า มีหนี้แต่ไม่จ่าย ท้ายสุดคือผิดสัญญา จนเกิดความเครียด

แล้วควรจะทำอย่างไรต่อไป แนวทาง คือ

1.ต้องทำให้ตัวเองเป็นแค่ “คนเคยค้าง” ให้เร็วที่สุด โดยรีบชำระหนี้ที่ค้างโดยด่วน

2.ตั้งสติสำรวจว่าหนี้ที่มีปัญหานั้นเพราะอะไร เช่น ใช้จ่ายเกินตัว ฟุ่มเฟือย อยากได้ตามเพื่อนหรือไม่

3.สำรวจรายได้ว่ามาจากแหล่งใด เท่าไร มีความแน่นอนหรือไม่

อาจสำรวจได้ดังนี้ กลุ่มแรกรายจ่ายพื้นฐานเพื่อการดำรงชีวิตไม่น่าจะเกิน 25-30% ของรายได้รายเดือน กลุ่มที่สองรายจ่ายเพื่อการออม เช่น ตัดเงินเดือนเข้าสหกรณ์ออมทรัพย์ เงินฝากประจำ เป็นต้น กลุ่มที่สามรายจ่ายที่เกิดจากอารมณ์อยากได้ ซึ่งหากเราไม่มีสิ่งเหล่านี้ก็ไม่ได้ทำให้ตัวเองเดือดร้อนแต่อย่างใด

“ค่าใช้จ่ายนี้ จะช่วยเราจากคนเป็นหนี้ค้างชำระกลับมาเป็นสถานะคนเคยค้าง หนี้เคลียร์แล้วในปัจจุบัน บนพื้นฐานบุคลิกกลับเนื้อกลับตัว กลับใจไม่คิดจะไปย่ำรอยเดิมที่ เป็นหนี้ ไม่ใช้หนี้ จนต้องขาดอิสรภาพทางการเงิน ไม่ต้องการเงินใครมาช่วยอีกต่อไปแล้ว หาเอง ออมเอง ใช้เอง”

4.หาเงิน มีการสร้างรายได้ เอาเงินที่ได้มาเป็นเงินฝากและให้เอาเข้าบัญชีที่สม่ำเสมอ ตรงจุดนี้ต้องทำ 6-12 เดือนอย่างต่อเนื่อง ต้องอดทน อดออม กล่าวคือ อดทนที่จะไม่ใช้เพื่อเก็บเงินเอามาใช้ในยามจำเป็น ต้องไม่ผลัดวันออม อย่าอ้างว่าให้รางวัลชีวิตอีกต่อไป

5.เมื่อต้องการจะสร้างหนี้อีกครั้งให้ถามตัวเองว่า จะเป็นหนี้อีกครั้งจะเอาเงินไปทำอะไร, หนี้ก้อนใหม่นี้จะวางแผนใช้คืนอย่างไร , หนี้เดิมที่มีอยู่ทั้งในระบบ นอกระบบ จะวางแผนใช้คืนอย่างไร และหนี้เดิมบวกหนี้ใหม่ครั้งนี้ จะวางแผนใช้คืนอย่างไร ถ้าหาคำตอบได้แล้วจึงตามด้วยการตรวจเครดิตบูโร พร้อมคำตอบที่เตรียมไปชี้แจงว่าที่เกิดการค้างชำระเพราะอะไร

6.สุดท้ายเลิกโทษคนอื่น ให้ทบทวนตนเอง รู้จักตัวตนเรา หาเหตุของการผิดนัดให้เจอ จะได้ไม่ต้องกลับไปเจอเหตุการณ์แบบก่อนหน้าและหลังปี 40 ที่ประเทศจะล้มละลายด้วยปัญหาของหนี้เสียที่มาจาก ไม่รู้จักลูกค้าคนที่มาขอสินเชื่ออย่างเพียงพอต่อการตัดสินใจ

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : จากผู้รู้ ผู้กำหนดนโยบาย เขามองอะไรและเขาเห็นอะไร : วันจันทร์ที่ 1 มีนาคม 2564

จากผู้รู้ ผู้กำหนดนโยบาย เขามองอะไรและเขาเห็นอะไร

บทความนี้เกิดขึ้นมาในยามบ่ายแก่ ๆ ของวันเสาร์หลังวันพระใหญ่ที่ผ่านมา ปกติใครต่อใครก็จะพูดถึงการพาญาติผู้ใหญ่ พาครอบครัวไปทำบุญ ผู้เขียนกลับพบว่าวัดใหญ่ ๆ หลายแห่งงดการจัดงานบุญแบบที่เคยเป็นมา สำหรับใครที่ไปก็จะเจอกับมาตรการทางสาธารณสุขแบบเข้มข้น อากาศปลายเดือนกุมภาพันธ์ ต้นเดือนมีนาคม 2564 เตือนว่าปี 2564 นี้ “ร้อนเป็นไฟ ละลายตรงเธอแน่นอน” เมื่อได้นั่งทานน้ำมองดูต้นไม้ในสวนพร้อมกับอ่านบทความ ข้อคิดความเห็นต่าง ๆ ก็มาสะดุดกับสิ่งที่บุคคลระดับผู้รู้ ผู้กำหนดนโยบาย ที่มาพูดถึงอนาคต ในยามที่ผู้คนกำลังสาระวน กับการลงทะเบียน ม.33 เรารักกัน เพื่อรับการเยียวยาจากผลกระทบของการแพร่ระบาดโควิด-19 ในมุมมองของผู้เขียน ทุกวันนี้เราเจออยู่สามเรื่อง

(1) เรามีความรู้จากประสบการณ์ แต่เอามาใช้ไม่ค่อยจะได้ในปัจจุบัน

(2) เรารู้ตัวว่าเราไม่รู้อะไร เราจึงขนขวายไปหาคนที่รู้เพื่อจะได้รับสิ่งที่เราขาดเอามาเติมเต็มศักยภาพของตัวเราในการนำไปใช้แก้ไขปัญหา ซึ่งก็ต้องระวังว่าจะไปเจอชุดความรู้ที่ล้าสมัยไปแล้ว

(3) เราไม่รู้ว่าเราไม่รู้อะไร เพราะทุกสิ่งที่เกิดมาในเวลานี้เช่นลูกค้าหายไป รายได้หายไป ทำไมคนนั้นขายได้แล้วทำไมเราขายไม่ได้ อยู่ดี ๆ ก็มี clubhouse ขึ้นมาเป็นชุมทางความรู้ ถกเถียง พูดคุย สนทนา และเกิดความรู้ในทันทีทันใด คนที่มีแก่นสาระ สามารถสื่อสารออกมาได้ จนทำให้พวกกระพี้ พวกมีแต่เปลือก ภาพดีทีเหลวต้องถอยกรูดออกจากเวทีที่ตนเองชอบจ้อได้อย่างน่าพิศวง

ท่านแรกที่ผู้เขียนประทับใจและใคร่นำมาบอกต่อคือคุณเรืองโรจน์ พูนผล หรือคุณกระทิง CEO ของ Kasikorn Business-Technology Group (KBTG) จากฟากฝั่งธนาคารกสิกรไทย ท่านบอกไว้น่าคิด (ผู้เขียนนำมาบางส่วนที่คิดว่าสำคัญ) ว่าปี ค.ศ. 2021-2030 : เกิดเป็น Continuous Disruption คือการ Disruption อย่างต่อเนื่อง และต่อมาเรียกว่า Complete Overhaul of World Economy ผู้เขียนเห็นด้วยว่ามันเกิดอย่างนั้นจริง ๆ ผู้ที่เคยกุมเงื่อนไขในอดีตอยู่ดี ๆ กล้ามเนื้ออ่อนแรงไปเฉย ๆ มีคนใหม่เข้ามาในตลาดมากมาย เปลี่ยนหน้ามาเจ๊งก็เยอะ แต่ที่มาแรงแซงโค้งก็ไม่น้อย มันน่าจะเกิด Overhaul of World’s Economy คือการยกเครื่องใหม่ในทุก ๆ sector ของ World Economy

โดยช่วงปี 2024-2025 จะเป็นช่วงจุดหักศอกแรกของการเปลี่ยนแปลง และปี 2028-2030 จะเป็นช่วงจุดหักศอกรอบสองและถ้าหากตัวเราหรือองค์กรยังไม่เปลี่ยน ตอนนั้นหลาย ๆ คนอาจจะเปลี่ยนอะไรไม่ทันแล้ว (จุดนี้แหละที่ผู้เขียนคิดว่า เราไม่รู้ว่าเราไม่รู้อะไร แล้วก็ไม่ทำอะไร ทำแบบเดิม ๆ แล้วคิดว่าจะได้ผลแบบใหม่ ๆ มันจึงน่าจะถึงจุดจบแบบไม่รู้เนื้อรู้ตัว) ระยะของการเปลี่ยนแปลงอย่างก้าวกระโดดแบบ Exponential Change

Digitization : เกิดการ Transform ข้อมูลออกมาเป็น Digital ตรงนี้ผู้เขียนคิดว่าน่าสนใจมาก เพราะถ้าข้อมูลมันเกิดแล้วถูกอ่านด้วยคอมพิวเตอร์ได้ ไม่มีต้นทุนในการจัดเก็บหรือเปิดเผย มันจะนำมาซึ่งทะเลสาป ทั้งเหมืองให้คนขุดหาความรู้เรื่อง รู้จริง รู้ใจ ใช่เลยกับความต้องการของคนที่พร้อมจะจ่าย

Deception : ดูหลอกตาดูไม่มีอะไรเปลี่ยนแปลง แต่สักพักเกิดการหักศอกเลยเป็น Disruption ผู้เขียนเห็นแจ้งจริง ๆ จากปรากฏการณ์ของการแพร่กระจายโควิด-19 ตัวอย่างเช่นการเกิดม็อบ การเกิดกระแส การสื่อสารแบบคนแปดพันคนบวกเปิดห้องถ่ายทอดต

Demonetization : เงินหายไปจากผู้เล่นดั้งเดิมเพราะถูก Disruption ผู้เขียนเห็นได้ชัดเจน เราสามารถสั่งปาท่องโก๋แสนอร่อยจากพัทยามากินที่กรุงเทพฯ ด้วยการขนส่งภายในหนึ่งวัน มีคู่มือการทอดโดยตู้ทอดไร้น้ำมัน แทนที่เราจะเดินไปตลาดเฉพาะตอนเช้าแล้วซื้อมาทานกับกาแฟ เราสามารถสั่งกาแฟคั่วกลาง บดหยาบ จากผู้ผลิตตรงบนดอยอินทนนท์เอามาทำกาแฟดริปทานเพียงทำผ่านโทรศัพท์เคลื่อนที่ แบบไม่เยื้องกรายออกจากบ้านเหตุเพราะข้อต่อไปที่คุณกระทิงกล่าวถึงคือ Democratization: ทุกคนสามารถเข้าถึงเทคโนโลยีได้ เป็นส่วนหนึ่งของชีวิตประจำวัน เช่น การใช้มือถือ ไม่เชื่อท่านก็ลองคุยกับผู้สูงวัยที่ใช้ App คนละครึ่งทานข้าวแกงสิครับ

Deception : หลังโควิด-19 จะทำให้ถูกสั้นลงเยอะมาก ไม่หลอกตาแล้ว แต่เป็นการโผล่มาถล่มเราเลย จุดนี้แหละที่ผู้เขียนกังวล เพราะอะไรก็เกิดได้ เกิดแล้วกระแทกแรง เกิดแล้วจะทำให้ไม่เหมือนเดิมจะไม่สามารถกลับไปทางเดิมได้ ต้องขอขอบคุณ คุณกระทิงมากที่ส่งสารสำคัญให้เราได้ตระหนัก ระหว่างที่เราตระหนกกับการแพร่ระบาดโควิด-19 ระลอกใหม่

สำหรับท่านที่สองก็คือ ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิท่านผู้ว่าการธนาคารแห่งประเทศไทยคนปัจจุบัน ที่ได้ให้ข้อมูลไว้ในวารสารพระสยาม ธนาคารแห่งประเทศไทย ฉบับที่ 1/2564 (เดือนมกราคม-กุมภาพันธ์) ความสำคัญตอนหนึ่งว่า… ก้าวต่อไปของประเทศไทย ดร.เศรษฐพุฒิ ได้กล่าวทิ้งท้ายถึงการก้าวข้ามวิกฤติครั้งนี้ว่า

“ถ้าเรามองวิกฤติโควิด-19 เป็นอุปสรรคและแค่รอจนมันผ่านไป สุดท้ายเราก็ต้องเดินต่อไปในเส้นทางเดิมแค่ถึงที่หมายช้าลง หรือยิ่งไปกว่านั้นคือที่หมายจริง ๆ อาจเปลี่ยนไปแล้ว แทนที่เราจะพยายามไปต่อทางเดิม ถ้ามองรอบ ๆ ตัวเราอาจเห็นหนทางใหม่ หรือจุดหมายใหม่ในโลกใหม่หลังโควิด-19”

ดังนั้นเราจึงควรใช้สถานการณ์โควิด-19 เป็นโอกาสที่เราจะถามตัวเองอีกครั้งว่าธุรกิจเราและประเทศไทยจะเดินไปทางไหนต่อ จะ reset อะไรใหม่ หรือจะปรับฐานปรับปรุงอย่างไร โดยใช้บทเรียนจากวิกฤติมาสร้างจุดเปลี่ยนไปในทางที่ดีขึ้น…

ทุกสิ่งในโลกล้วน เกิดมา ตั้งอยู่ เสื่อมลง ดับไป เป้าหมายระดับปัจเจกทุกคนรวมทั้งตัวผู้เขียนลึก ๆ แล้วเราแค่ต้องการ เกิดมา แก่ลง (ไม่) เจ็บ และตายไปอย่างสงบ ไม่มีใครอยากมีอาการ แก่ก่อนรวย ป่วยก่อนตาย ดังบทความของนักเศรษฐศาสตร์สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เขียนเอาไว้ ส่วนคำว่ารวยมิได้หมายถึงล้นฟ้า คดโกงเขามา ฉ้อฉลระเบียบกติกาเขามาแต่หมายถึงให้มีสติว่ารวยเท่าที่เรามี มีเท่าที่เราจำเป็น ตามฐานานุรูป

ขอบคุณที่ติดตามครับ

สัมภาษณ์เรื่อง “แก้เครดิตบูโร ทำอย่างไร” : คุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร : รายการ “เพื่อประชาชน” ช่วง “พูดตรงประเด็น”

ติดตามชมคลิป รายการ “เพื่อประชาชน” ช่วง “พูดตรงประเด็น”

ตอน แก้เครดิตบูโร ทำอย่างไร

วางแผนก่อนเป็นหนี้ใหม่

– กู้ไปทำอะไร

– จะจ่ายหนี้ใหม่ได้ไหม

– จ่ายหนี้เก่าหมดแล้วหรือยัง

– หนี้เก่าและหนี้ใหม่ทำอย่างไร

เข้าโครงการปรับโครงสร้างหนี้หรือคลินิกแก้หนี้

ดำเนินรายการโดย : อรอุมา เกษตรพืชผล

แขกรับเชิญ : คุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร

สัมภาษณ์เรื่อง “เข้าใจเครดิตบูโร” : คุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร : รายการ “เพื่อประชาชน” ช่วง “พูดตรงประเด็น”

ติดตามชมคลิป รายการ “เพื่อประชาชน” ช่วง “พูดตรงประเด็น”

ตอน เข้าใจเครดิตบูโร

-หน้าที่ของเครดิตบูโร “สมุดพกพฤติกรรมการชำระหนี้”

-ประวัติค้างชำระ (หนี้เสีย)

-ระยะเวลาจัดเก็บข้อมูลเครดิต

ดำเนินรายการโดย : อรอุมา เกษตรพืชผล

แขกรับเชิญ : คุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร