Blog Page 69

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : การมีสิทธิหักหน้าซองเงินเดือน คนหนึ่งได้ แต่ระบบจะเสี่ยงหรือไม่ : วันจันทร์ที่ 22 กุมภาพันธ์ 2564

การมีสิทธิหักหน้าซองเงินเดือน คนหนึ่งได้ แต่ระบบจะเสี่ยงหรือไม่

มีข่าวเล็ก ๆ ชิ้นหนึ่งโผล่ขึ้นมาท่ามกลางบรรยากาศการโต้ตอบกันในระบอบประชาธิปไตยว่าด้วยเรื่องไว้วางใจ/ไม่ไว้วางใจ เรื่องนั้นก็คือ การให้กู้ยืมและการก่อหนี้ของสมาชิกสหกรณ์ออมทรัพย์ เพิ่มเติมในช่วงสถานการณ์การแพร่ระบาดโควิด-19 จนทำให้กลไกการหักเงินเดือนหรือการหักรายได้จากต้นทางฝั่งนายจ้างของสมาชิกสหกรณ์ออมทรัพย์ดำเนินการหักหน้าซองเพื่อมาชำระหนี้ต่าง ๆ ที่สมาชิกมีอยู่กับสหกรณ์ออมทรัพย์ที่เป็นเจ้าหนี้ไปถึงเพดานการหักคือ 70% ของรายได้ในเดือนนั้น ผลคือเงินเดือนหรือรายได้นั้นเข้าซองไปหลังหักแค่ 30% ทีนี้เงินจำนวนดังกล่าว มันไม่เพียงพอไปชำระหนี้ของสถาบันการเงินอื่น ๆ ที่ตัวลูกหนี้ซึ่งก็คือสมาชิกสหกรณ์ออมทรัพย์รายนั้นมีหน้าที่ต้องชำระ งานก็เข้าที่ตัวลูกหนี้ด้วยจะกลายเป็นผู้ผิดนัดชำระ มีความเสี่ยงที่จะถูกดำเนินคดี ฟ้องร้องเรียกให้ชำระหนี้ เสียงานเสียการ ลุกลามไปกันใหญ่ ผู้เขียนเองกังวลว่ามันจะเกิดการลุกลามไปกันใหญ่และเกิดผลกระทบในวงกว้าง จึงควรที่จะได้มีการรีบเข้ามาดูแลแต่ต้นมือ มุมมองจากสี่ฝ่ายที่เกี่ยวข้องมีดังนี้

1.ฝั่งลูกหนี้ เป็นไปได้หรือไม่ว่าก่อนเกิดการแพร่ระบาดโควิด-19 นั้นก็มีภาระหนี้มากพอควร พอเกิดการแพร่ระบาดระลอกใหม่ได้รับผลกระทบ (แม้อาจไม่โดนทางตรง) เกิดอาการรับ-จ่ายไม่สมดุล จำเป็นต้องก่อหนี้เพิ่มเพื่อเอามาเติมความต้องการของครัวเรือนหรือไม่ ทีนี้จะไปหาในระบบสถาบันการเงินปกติในเวลานี้มันก็มีความเข้มงวด หลักประกันก็ไม่มี ในขณะที่ทางฝั่งสหกรณ์ออมทรัพย์ที่ตนเองมีหุ้น มีเงินฝาก สามารถเข้าถึงได้ง่ายกว่า ดอกเบี้ยก็ไม่แพงเกินไป ขณะเดียวกัน % การหักหน้าซองยังมีโอกาสเพิ่มได้เพราะยังไม่เลย 70% ของเงินเดือนหรือรายได้ เช่นตอนนี้โดนหักหน้าซองไปแล้ว 60% เป็นต้น ผู้เขียนเห็นแนวโน้มนี้จากการที่มีผู้คนมาขอตรวจเครดิตบูโรด้วยตนเองเพิ่มมากขึ้นผิดปกติในเดือนธันวาคม 2563 และเดือนมกราคม 2564 เมื่อได้สอบถามก็พบว่ามีจำนวนไม่น้อยมาตรวจสอบเพื่อนำเอารายงานข้อมูลเครดิต (รายงานเครดิตบูโร) ไปเป็นเอกสารการยื่นขอกู้กับสหกรณ์ออมทรัพย์ทั้งเงินกู้สามัญ เงินกู้ฉุกเฉิน

2.ฝั่งสหกรณ์ออมทรัพย์ก็มองว่าเป็นการช่วยสมาชิกของตน เป็นการจัดหาประโยชน์จากเงินที่สมาชิกนำมาฝากหรือซื้อหุ้นด้วยเหตุว่า มีสภาพคล่องเข้ามา เมื่อมีการไปรับฝากในอัตราที่น่าสนใจบวกกับดอกเบี้ยเงินฝากนั้นได้รับการยกเว้นภาษี มันเลยเป็นแรงจูงใจให้คนมีเงินเหลือเอามาฝาก และคนบริหารก็ต้องนำเงินใปหาผลตอบแทนต่อ ทั้งนี้เพื่อให้ผลตอบแทนจากเงินปันผล เงินเฉลี่ยคืน อยู่ในอัตราที่สูงตามนโยบายการหาเสียงของคณะกรรมการจัดการที่ดำเนินการอยู่ อีกทั้งการให้กู้ออกไป ทางต้นสังกัดหรือนายจ้างต้องหักหน้าซองเอาไว้ตามจำนวนการเรียกเก็บหนี้ของสหกรณ์ออมทรัพย์ ซึ่งสามารถทำได้สูงสุดถึง 70% ของรายได้ ความเสี่ยงในการรับชำระมันต่ำ ความคิดที่ว่าแล้วเงินที่เหลือเข้าซองในส่วน 30% ที่เหลือจะพอใช้ในการดำรงชีวิต พอจะชำระหนี้เจ้าหนี้รายอื่น ๆ ได้หรือไม่นั้นก็อาจจะได้รับการพิจารณาน้อยเกินไป

3.ฝั่งสถาบันการเงินเจ้าหนี้ในระบบรายอื่น ๆ ก็จะได้รับผลกระทบ

3.1 ลูกหนี้ตนมีความเสี่ยงเพิ่มเพราะไปหาสินเชื่อเพิ่มได้จากสหกรณ์ออมทรัพย์

3.2 เงินหักหน้าซองเพิ่มเงินเข้าซองน้อยลง การจะมีเงินพอมาชำระหนี้ตามตารางที่มีอยู่ของสถาบันการเงินก็ลดลง โอกาสที่จะผิดนัดเพิ่มก็ตามมา

3.3 ข้อมูลหนี้งอกที่เพิ่มขึ้นมันไม่มีการแสดงในรายงานเครดิตบูโร การทบทวนสินเชื่อ (Loan review) ก็มองไม่เห็นหนี้ก้อนนี้

4.ฝั่งผู้กำกับดูแล ก็จะมีความสั่นไหวในการจะออกมาตรการเพราะคนที่กำกับสถาบันการเงิน กับท่านที่กำกับสหกรณ์ออมทรัพย์มันก็เป็นคนละกระทรวงคนละหน่วยงานกัน แม้จะได้ส่งเสียงเตือนมาโดยตลอด (ท่านสามารถติดตามจากการแถลงข่าวของคณะกรรมการนโยบายการเงินแทบทุกครั้งที่ผ่านมา) ว่ามันมีความเสี่ยงเชิงระบบ เพราะบัญชีสินเชื่อที่ลูกหนี้สมาชิกมีอยู่กับสหกรณ์ออมทรัพย์มันไม่ได้ถูกนำมารวมศูนย์ในการจัดการ สถาบันการเงินจึงมีข้อมูลไม่ครบถ้วนในเรื่องภาระหนี้ทั้งหมดของลูกค้า ลองคิดภาพต่อว่า ถ้าเกิดสถาบันการเงินในกำกับของตน ต้องตัดสินใจดำเนินการตามกระบวนการทางกฎหมาย เช่น การฟ้องล้มละลาย การทวงถามไปยังผู้ค้ำประกัน (ถ้ามี) เป็นจำนวนมาก ๆ มันจะกลายเป็นปัญหาเชิงระบบหรือไม่

เท่าที่กล่าวมาทั้งหมด จากสายตาของคนที่อยู่นอกวงก็เข้าใจตลอดว่า ตัวลูกหนี้ก็บอกว่ามันเป็นเรื่องจำเป็น เร่งด่วน ฉุกเฉินจนต้องมีการก่อหนี้เพิ่มแบบไปว่ากันในอนาคต ได้ไม่ได้ค่อยคุยกันอีกที ตัวสหกรณ์ก็มีแรงจูงใจในการปล่อยเพิ่ม เพราะมันเพิ่มธุรกิจ การตามหนี้ไม่ต้องเพราะมีคนหักหน้าซองก่อนแล้ว ได้ใจสมาชิกอีกต่างหาก ส่วนสถาบันการเงินก็กลายมาเป็นว่าต้องกินน้ำใต้ศอก เงินกู้ก็ให้ไปแล้ว ความเสี่ยงก็เห็นได้ไม่ครบ วันดีคืนดีลูกหนี้หลายหมื่นของตนเองได้เงินกู้เพิ่มจากสหกรณ์ออมทรัพย์ แล้วจะไม่ไหลมาเป็นหนี้ค้างชำระที่ตนเองหรือ จะอนุมัติเงินให้เพิ่มก็ยาก จะติดตามก็ข้อมูลไม่ครบ เหลือทางเดียวคือการไล่ฟ้อง ยื่นหนังสือเตือนให้ชำระหนี้เป็นมาตรการที่จะทำให้ลูกหนี้ของตนต้องกลับมาเจรจาว่าจะเอากันอย่างไรต่อไป ผู้เขียนได้แต่ภาวนาให้ผู้กำกับดูแลได้รับรู้ รับทราบ เข้าใจ เข้าถึงซึ่งปัญหา และพัฒนามาตรการแก้ไขเสียแต่เนิ่น ๆ… เพราะเวลานี้มีคำถามแล้วว่าการมีสิทธิหักหน้าซองเงินเดือน คนหนึ่งได้ก่อนเจ้าหนี้อื่น บวกให้กู้เพิ่ม แล้วระบบจะเสี่ยงหรือไม่ในระยะต่อไป

ขอบคุณครับ

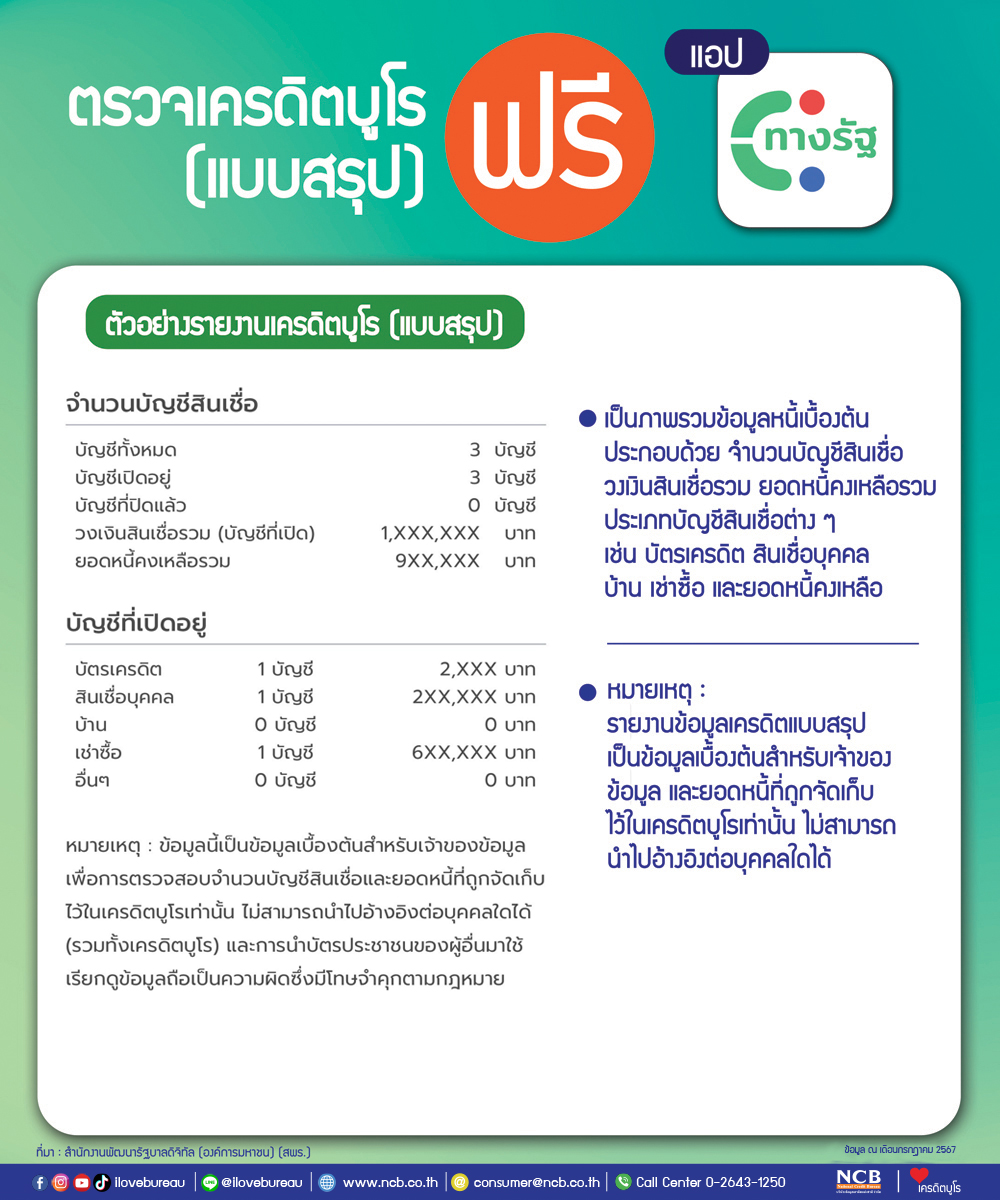

ตรวจเครดิตบูโร (แบบสรุป) ฟรี ผ่านแอป “ทางรัฐ”

“ทางรัฐ” เป็นซูเปอร์แอปของภาครัฐที่พัฒนาขึ้นเพื่อเชื่อมโยงบริการจากหน่วยงานต่างๆ ให้ประชาชนสามารถติดต่อราชการผ่านช่องทางออนไลน์ได้ในแอปเดียว พัฒนาโดยสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) (สพร.) เป็นบริการที่เกิดจากความร่วมมือจากหลายหน่วยงาน ที่รวบรวมบริการของภาครัฐที่สำคัญมาไว้อยู่ในแอปพลิเคชันเดียว เพื่อตอบไลฟ์สไตล์ของประชาชนยุคดิจิทัล ที่ต้องการยกระดับการให้บริการประชาชนให้มีประสิทธิภาพมากขึ้นสามารถนำข้อมูล และบริการต่าง ๆ มาให้บริการผ่านแอปพลิเคชันทางรัฐได้ด้วย ปัจจุบันมีบริการเด่นที่พร้อมให้บริการประชาชน เช่น ตรวจข้อมูลเครดิตบูโร (แบบสรุป) ฟรี สิทธิรักษาพยาบาล ประกันสังคม ค่าน้ำค่าไฟ เป็นต้น รายละเอียดการใช้งาน แอปพลิเคชัน “ทางรัฐ” ดูได้ที่ https://www.dga.or.th/document-sharing/dga-channel/108504/

รายงานเครดิตบูโร (แบบสรุป) เป็นภาพรวมข้อมูลหนี้เบื้องต้น ประกอบด้วย จำนวนบัญชีสินเชื่อ วงเงินสินเชื่อรวม ยอดหนี้คงเหลือรวม ประเภทบัญชีสินเชื่อต่าง ๆ เช่น บัตรเครดิต สินเชื่อบุคคล บ้าน เช่าซื้อ และยอดหนี้คงเหลือ (รายงานข้อมูลเครดิตแบบสรุป เป็นข้อมูลเบื้องต้นสำหรับเจ้าของข้อมูล เพื่อตรวจสอบจำนวนบัญชีสินเชื่อ และยอดหนี้ที่ถูกจัดเก็บไว้ในเครดิตบูโรเท่านั้น ไม่สามารถนำไปอ้างอิงต่อบุคคลใดได้)

ทั้งนี้ กรณีที่ท่านตรวจข้อมูลเครดิตของตนเองผ่านช่องทางต่าง ๆ ที่เครดิตบูโรให้บริการนั้น จะตรวจกี่ครั้งก็ไม่มีผลต่อการพิจารณาขอสินเชื่อของธนาคารหรือสถาบันการเงินแต่อย่างใด เนื่องจากเป็นสิทธิพื้นฐานในการเข้าถึงข้อมูลเครดิตของตนเอง

คอลัมน์ เครดิตบูโรคิดเป็นเห็นต่าง : ทำไมธนาคารชอบอ้างติดเครดิตบูโร? : หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 19 กุมภาพันธ์ 2564

ทำไมธนาคารชอบอ้างติดเครดิตบูโร?

วันนี้ผมขอนำเสนอประเด็นที่ใครต่อใครโดยเฉพาะท่านที่เคยมีประสบการณ์ตรงจากการถูกปฏิเสธสินเชื่อทั้ง ๆ ที่เขาก็มาชวนเอง ไม่อนุมัติเงินกู้ตามที่ยื่นใบสมัครไป หรือไม่ปล่อยเงินกู้ให้ตามที่ยื่นเรื่อง ชอบที่จะอ้างว่าติดเครดิตบูโร ซึ่งความจริงแล้ว เป็นความเข้าใจที่ไม่ถูกต้องครับ เพราะเครดิตบูโรจะทำหน้าที่จัดเก็บรักษา รวบรวมและประมวลผลข้อมูลสินเชื่อของลูกค้าสถาบันการเงินตามที่สถาบันการเงินหรือบริษัทที่เป็นสมาชิกจัดส่งให้เท่านั้น มิได้มีหน้าที่ทำให้ “ติดเครดิตบูโร” หรือ “ขึ้นบัญชีดำ” หรือ “ติดแบล็กลิสต์” อย่างที่เข้าใจกันครับ

เมื่อเราได้รับหนังสือปฏิเสธสินเชื่ออย่างเป็นทางการ ภาษาแบบกฎหมาย อ่านแล้วไม่เข้าใจ ผมขอไล่เรียงเรื่องอย่างนี้นะครับ

– เวลาได้รับอีเมล หรือ SMS แจ้งว่าขอบคุณที่ท่านมายื่นใบสมัครสินเชื่อ / ขอใช้บริการแต่เนื่องจาก……คุณสมบัติหรือลักษณะประการใดประการหนึ่งของท่านไม่เข้าเกณฑ์ / ไม่ผ่านเกณฑ์ / ไม่เป็นไปตามนโยบาย / ไม่สอดคล้องกับนโยบายธนาคาร / บริษัท จึงไม่สามารถอนุมัติเงินกู้ / อนุมัติบัตรให้กับท่านได้และขอขอบคุณ…

– ข้อแนะนำของผม คือให้ท่านติดต่อสาขา / จุดให้บริการ / ผู้ที่ท่านติดต่อยื่นใบสมัคร / Call Center / Customer Care Center เพื่อขอทราบเหตุผลหรือขอทราบรายละเอียดที่ท่านสามารถเข้าใจได้ และท่านผู้อ่านครับ หากมีใครระบุว่าเป็นเหตุผลเพราะติดเครดิตบูโร แล้วให้ถามต่อว่าติดตรงไหน ติดยังไง เพราะหากใครอ้างว่าที่ไม่ให้เพราะเครดิตบูโรแล้ว ธนาคารหรือสถาบันการเงินนั้นต้องออกเป็นหนังสือเท่านั้น กฎหมายเครดิตบูโรห้ามแจ้งโดยวาจา โดย SMS ต้องออกเป็นหนังสือเท่านั้นเพราะธนาคารหรือสถาบันการเงินไหนไม่ทำการออกหนังสือแล้วอ้างเครดิตบูโร จะมีโทษปรับจนกว่าจะออกเป็นหนังสือ นี่คือสิทธิของผู้บริโภค

– การปฏิเสธสินเชื่อว่าต้องชัดเจนในข้อความ หากไม่เกี่ยวกับเครดิตบูโรและเป็นเรื่องอื่น ๆ เช่น รายได้ของผู้ขอกู้ไม่พอก็ว่ากันไป เครดิตบูโรต้องการให้มีข้อความต่อท้ายว่า …และไม่เกี่ยวกับเครดิตบูโร เช่น “ขอขอบคุณที่ท่านได้สมัครสินเชื่อกับธนาคาร / บริษัท หากแต่คุณสมบัติของท่านด้านรายได้ไม่เป็นไปตามเกณฑ์ บริษัท / ธนาคารจึงไม่สามารถอนุมัติให้กับท่านได้และไม่เกี่ยวกับเครดิตบูโร” เป็นต้น เพื่อให้ชัดเจนว่าที่ยังไม่ให้เงินกู้ครั้งนี้ที่ขอเพราะ..(เหตุผล)..และไม่เกี่ยวกับเครดิตบูโร

– ธนาคารหรือสถาบันการเงินที่ให้กู้ จำเป็นต้องแสดงเหตุในการปฏิเสธการให้สินเชื่อให้แก่ลูกค้าทราบ เป็นหนังสือ หรือวิธีการอื่น ๆ ใด ๆ ตามที่ตกลงไว้ ขณะเดียวกัน ก็เป็นสิทธิของลูกค้าผู้ยื่นขอสินเชื่อ หรือผู้เป็นเจ้าของข้อมูลตามกฎหมายกำหนด ที่จะได้รับหนังสือดังกล่าว เพื่อนำมายื่นใช้สิทธิ ตรวจสอบความถูกต้องของข้อมูลเครดิตบูโร โดยไม่เสียค่าธรรมเนียม อันเป็นการคุ้มครองสิทธิของเจ้าของข้อมูลตามบทบัญญัติแห่งกฎหมาย

– หนังสือแสดงเหตุผลของการไม่สามารถปฏิเสธสินเชื่อได้ ถือเป็นการสร้างความชัดเจน ให้กับผู้กู้ได้เข้าใจเหตุผลมากขึ้น ถึงสาเหตุที่ธนาคารหรือสถาบันการเงินไม่สามารถอนุมัติสินเชื่อได้ เช่น หากลูกค้ามีประวัติค้างชำระ มีสินเชื่อเยอะ มีประวัติการปรับโครงสร้างหนี้ รายได้ไม่เพียงพอต่าง ๆ ซึ่งเป็นเหตุผลใดเหตุผลหนึ่ง ที่อาจนำไปสู่การไม่สามารถอนุมัติสินเชื่อได้ ขณะเดียวกัน ผู้กู้ สามารถนำข้อมูลเหล่านั้นมาพิจารณา และตรวจสอบกับเครดิตบูโรได้ฟรี หากพบว่า ข้อมูลไม่ถูกต้อง สามารถยื่นเรื่องขอแก้ไขข้อมูล และขอให้พิจารณาใหม่ได้ เพื่อป้องกันการเข้าใจผิดของผู้บริโภค

– กรณีที่การปฏิเสธสินเชื่อนั้นมีเหตุผลเนื่องจากว่า คนที่วิเคราะห์คำขอสินเชื่อ / ใบสมัครสินเชื่อเขาได้เข้าไปดูข้อมูลอันเป็นความลับของเราที่เป็นคนยื่นคำขอสินเชื่อ / ใบสมัครสินเชื่อแล้วพบว่าไม่เข้าเกณฑ์ ธนาคารหรือบริษัทนั้น ๆ ก็ต้องออกหนังสือที่ระบุให้ชัดว่าเป็นเรื่องอะไร เช่น

1.พบว่าผู้ยื่นคำขอสินเชื่อ / ใบสมัครสินเชื่อ มีสินเชื่อบางบัญชีมีการค้างชำระในปัจจุบันคือยังมียอดหนี้ที่ยังไม่มีการจ่ายในเวลาปัจจุบันที่กำลังวิเคราะห์

2.พบว่าผู้ยื่นคำขอสินเชื่อ / ใบสมัครสินเชื่อ มีประวัติในอดีตย้อนหลังลงไปว่าเคยมีการค้างชำระในบางบัญชี แต่ในปัจจุบัน หรือต่อมาได้กลับไปชำระยอดที่ค้างนั้นแล้วลักษณะอย่างนี้เรียกว่า “คนเคยค้าง” อันนี้ก็แล้วแต่ว่าสถาบันการเงินแต่ละที่เขาจะเข้มงวดกันขนาดไหน จะเอามาเป็นเงื่อนไขมากมายระดับใด

3.พบว่าผู้ยื่นคำขอสินเชื่อ / ใบสมัครสินเชื่อ มีจำนวนบัญชีมาก มีจำนวนเงินกู้มากเป็นทุนเดิมอยู่ แล้วการให้เพิ่มอาจทำให้ธนาคารหรือสถาบันการเงินไม่แน่ใจว่าจะชำระได้

เรื่องหลัก ๆ ก็จะประมาณนี้ แต่ด้วยวัฒนธรรมแบบไทย ๆ การจะไม่ให้อะไรกับใครที่มาขอ เรามักไม่ค่อยบอกความจริง เช่น ไม่อยากดูหนังกับใครก็จะบอกว่าไม่ค่อยสบาย ไม่ได้ไปชำระเงินตามกำหนดก็จะบอกว่าลืม หรือไปต่างประเทศ ฝ่ายคนที่รับคำขอสินเชื่อ / ใบสมัครสินเชื่อ ก็ถูกสอนมาว่าต้องหาเหตุผลอะไรก็ได้ที่ทำให้คนพูดดูดี หรือไม่เกี่ยว และต้องไม่ให้เขาหรือเธอคนนั้น “เสียหน้าหรือเสียใจ” จึงเป็นที่มาของการบอกว่า เพราะพี่ / เพราะน้อง / เพราะท่านติดเครดิตบูโร เครดิตบูโรเลยเป็นแพะมาโดยตลอดและไม่ได้เกิดในเมืองไทยเท่านั้น แทบทุกแห่งก็มีปัญหาเรื่องการสื่อสารแบบนี้ มีปัญหา ข้องใจ ต้องการความกระจ่าง สอบถามได้ที่ consumer@ncb.co.th ครับ

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : ความเข้มงวดที่ต้องมีในคุณสมบัติของคนที่จะมาบริหารจัดการเงินคนอื่น : วันจันทร์ที่ 15 กุมภาพันธ์ 2564

ความเข้มงวดที่ต้องมีในคุณสมบัติของคนที่จะมาบริหารจัดการเงินคนอื่น

เมื่อวันที่ 10 กุมภาพันธ์ 2564 ที่ผ่านมาราชกิจจานุเบกษาเผยแพร่กฎกระทรวง การดำเนินงานและการกำกับดูแลสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน พ.ศ. 2564 ภายใต้ พ.ร.บ. สหกรณ์ พ.ศ. 2542 ซึ่งแก้ไขเพิ่มเติมโดย พ.ร.บ. สหกรณ์ (ฉบับที่ 3) พ.ศ.2562 ที่มีการบัญญัติเกี่ยวกับการดำเนินงานและการกำกับดูแลสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน (Credit Union) โดยมีสำหรับสาระสำคัญของกฎกระทรวงดังกล่าวนอกเหนือจากว่ามีการแบ่งสหกรณ์เป็น 2 ขนาด คือ

1. สหกรณ์ขนาดใหญ่ ซึ่งได้แก่สหกรณ์ซึ่งมีขนาดสินทรัพย์ตั้งแต่ 5,000 ล้านบาทขึ้นไป และชุมนุมสหกรณ์

2. สหกรณ์ขนาดเล็ก ได้แก่ สหกรณ์ซึ่งมีขนาดสินทรัพย์น้อยกว่า 5,000 ล้านบาท การกำหนดขนาดสหกรณ์ให้ใช้ข้อมูลงบการเงินของสหกรณ์ในปีบัญชีล่าสุดที่ผู้สอบบัญชีได้ตรวจสอบและแสดงความเห็นแล้ว

ในข้อที่น่าสนใจว่าด้วยหลักการเรื่องการกำกับดูแลกิจการที่ดีนั้น จุดที่ผู้เขียนให้ความสนใจมากก็คือ การกำหนดคุณสมบัติของบุคคลที่มีส่วนสำคัญในการบริหารกิจการ ซึ่งหลัก ๆ ก็ได้แก่ กรรมการ ผู้จัดการ หรือบุคคลที่มีอำนาจในสถาบันนั้น ยิ่งเมื่อองค์กรนั้นเป็นสถาบันการเงิน ที่มีการระดมเงินจากบุคคลที่เป็นสมาชิกแบบสหกรณ์ออมทรัพย์ เพื่อนำเงินนั้นมาให้กู้ยืมแก่สมาชิกและสามารถเอาเงินไปลงทุนได้อีกทางหนึ่งด้วย คำถามที่สำคัญนั้นมีอยู่ว่า ถ้าคนที่จะไปบริหารเงินคนอื่นนั้น ไปมีบัญชีสินเชื่อที่กู้ยืมมาในนามตนเอง ไปกู้ร่วมกับบุคคลอื่น ไม่ว่าจะเป็นสินเชื่อเพื่อการบริโภค สินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ สินเชื่อจากบัตรเครดิต สินเชื่อธุรกิจ ถ้าท่านเหล่านั้นเกิดไปค้างชำระในบัญชีใดบัญชีหนึ่งกับสถาบันการเงินผู้ให้กู้จนมีลักษณะเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ มีการค้างชำระเกินกว่า 90 วัน เกิดการค้างชำระสามงวดติดต่อกัน เป็น NPLในบัญชีใดบัญชีหนึ่งแล้ว หากสมาชิกหรือผู้ฝากเงินได้รับรู้ เขาเหล่านั้นจะมีความสบายใจหรือไม่ที่จะให้ท่านเหล่านั้นดูแลเงินทองและธุรกรรมทางการเงินขององค์กรที่เป็นสถาบันการเงินที่มีแนวคิดที่ว่า “เกิดจากสมาชิก ตัดสินใจโดยสมาชิก บริหารโดยสมาชิก เพื่อประโยชน์ของเหล่าสมาชิก”

หน่วยงานที่กำกับดูแลคงจะได้เล็งเห็นในประเด็นนี้ จึงได้ก้าวเข้ามากำกับดูแลให้เกิดความเชื่อถือเชื่อมั่น เกิดความมั่นคงอีกทั้งเป็นการยกระดับมาตรฐานการดำเนินงานให้สูงขึ้น ในประการสุดท้ายสหกรณ์ออมทรัพย์มีการปล่อยกู้เข้าไปในระบบของหนี้สินภาคครัวเรือนสูงถึงสองล้านล้านบาท ได้รับสิทธิทางกฎหมายที่นายจ้างจะต้องหักหนี้ที่ต้องชำระจากเงินเดือนที่เรียกภาษาชาวบ้านว่า “หักหน้าซอง” ก่อนเจ้าหนี้สถาบันการเงินอื่นๆ กระทั่งเงินกู้สวัสดิการที่หน่วยงานต้นสังกัดไปจัดหามาให้พนักงานลูกจ้างโดยผ่านคณะกรรมการสวัสดิการของหน่วยงานก็ยังไม่มีสิทธิตามกฎหมายแบบสหกรณ์ออมทรัพย์

หลักเกณฑ์ที่บรรจุลงไปมีการเขียนไว้ดังนี้.. นอกจากลักษณะต้องห้ามตามมาตรา 52 แล้ว กรรมการและผู้จัดการของสหกรณ์ขนาดใหญ่ต้องไม่มีลักษณะต้องห้ามดังต่อไปนี้ด้วย

1. เคยถูกธนาคารแห่งประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์หรือสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย สั่งถอดถอนจากการเป็นกรรมการ ผู้จัดการ ผู้มีอำนาจในการจัดการ หรือที่ปรึกษาของผู้ให้บริการทางการเงินซึ่งอยู่ภายใต้การกำกับดูแลของหน่วยงานดังกล่าว เว้นแต่จะพ้นระยะเวลาที่กำหนดห้ามดำรงตำแหน่งดังกล่าวแล้วหรือได้รับการยกเว้นจากหน่วยงานกำกับดูแล แล้วแต่กรณี

2. มีหรือเคยมีส่วนร่วมในการประกอบธุรกิจหรือการดำเนินกิจการใด ๆ อันผิดกฎหมายที่มีลักษณะเป็นการหลอกลวงผู้อื่นหรือฉ้อโกงประชาชน

3. เป็นหรือเคยเป็นบุคคลล้มละลาย

4. เป็นกรรมการหรือผู้จัดการของสหกรณ์อื่น เว้นแต่เป็นกรรมการของชุมนุมสหกรณ์ที่สหกรณ์นั้นเป็นสมาชิกอยู่ได้อีกไม่เกิน 1 แห่ง

5. เป็นกรรมการของสหกรณ์ ซึ่งพ้นจากตำแหน่งผู้จัดการสหกรณ์นั้นไม่เกิน 1 ปี หรือเป็นผู้จัดการสหกรณ์ซึ่งพ้นจากตำแหน่งกรรมการของสหกรณ์นั้นไม่เกิน 1 ปี แล้วแต่กรณี

6. ผิดนัดชำระเงินต้นหรือดอกเบี้ยเกินกว่า 90 วันกับนิติบุคคลที่เป็นสมาชิกของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ตามกฎหมายว่าด้วยการประกอบธุรกิจข้อมูลเครดิตในระยะเวลา 2 ปี ก่อนวันที่ได้รับการเลือกตั้งเป็นกรรมการหรือวันที่ทำสัญญาจ้างเป็นผู้จัดการหรือในขณะที่ดำรงตำแหน่งนั้น

7. ผิดนัดชำระเงินต้นหรือดอกเบี้ยกับสหกรณ์ที่ตนเป็นสมาชิกในระยะเวลา 2 ปี ทางบัญชี ก่อนวันที่ได้รับการเลือกตั้งเป็นกรรมการหรือวันที่ทำสัญญาจ้างเป็นผู้จัดการหรือในขณะที่ดำรงตำแหน่งนั้น

ข้อ 6 และข้อ 7ข้างต้นคือเงื่อนไขดังที่ผู้เขียนได้ยกมาเป็นประเด็นหลักของบทความวันนี้ นอกจากนี้ กฎกระทรวงดังกล่าวได้วางหลักลงไปถึงเรื่องการป้องกันการขัดแย้งในผลประโยชน์ในการดำเนินธุรกรรมต่าง ๆ โดยเฉพาะการให้สินเชื่อและการลงทุนที่มีความเกี่ยวข้องระหว่างกัน

ขอคารวะ ขอชื่นชม และขอขอบคุณ ทุกท่านที่ได้ช่วยผลักดันในเรื่องนี้ให้เกิดขึ้นได้อย่างเป็นจริง เพราะมันคือ Next Normal ของการบริหารจัดการสถาบันการเงินหลักของประเทศที่มีความสำคัญสูง มีความเกี่ยวข้องกับผู้คนเรือนล้าน ที่มีชื่อว่าสหกรณ์ออมทรัพย์ ตามหลักธรรมาภิบาล การบริหารจัดการความเสี่ยงที่ต้องมีครับ

วันที่ 5 กุมภาพันธ์ 2564 มาตรการช่วยเหลือจากภาครัฐผู้ได้รับผลกระทบจากโควิด-19 ของกลุ่มผู้ใช้แรงงานในระบบ และนอกระบบ

วันที่ 5 กุมภาพันธ์ 2564

มาตรการช่วยเหลือจากภาครัฐผู้ได้รับผลกระทบจากโควิด-19 ของกลุ่มผู้ใช้แรงงานในระบบ และนอกระบบ

รายการวิทยุ รู้รักสามัคคี ทำความดีเพื่อแผ่นดิน

ทุกวันศุกร์ เวลา 12.30-13.00 น. FM 103 MHz

วันที่ 29 มกราคม 2564 ตอน มาตรการผ่อนคลายการป้องกันแพร่ระบาดของโควิด-19 ตามสถานการณ์ในแต่ละพื้นที่ และความรับผิดชอบของตนเองต่อสังคม

รายการวิทยุ รู้รักสามัคคี ทำความดีเพื่อแผ่นดิน

ทุกวันศุกร์ เวลา 12.30-13.00 น. FM 103 MHz