“ทางรัฐ” เป็นซูเปอร์แอปของภาครัฐที่พัฒนาขึ้นเพื่อเชื่อมโยงบริการจากหน่วยงานต่างๆ ให้ประชาชนสามารถติดต่อราชการผ่านช่องทางออนไลน์ได้ในแอปเดียว พัฒนาโดยสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) (สพร.) เป็นบริการที่เกิดจากความร่วมมือจากหลายหน่วยงาน ที่รวบรวมบริการของภาครัฐที่สำคัญมาไว้อยู่ในแอปพลิเคชันเดียว เพื่อตอบไลฟ์สไตล์ของประชาชนยุคดิจิทัล ที่ต้องการยกระดับการให้บริการประชาชนให้มีประสิทธิภาพมากขึ้นสามารถนำข้อมูล และบริการต่าง ๆ มาให้บริการผ่านแอปพลิเคชันทางรัฐได้ด้วย ปัจจุบันมีบริการเด่นที่พร้อมให้บริการประชาชน เช่น ตรวจข้อมูลเครดิตบูโร (แบบสรุป) ฟรี สิทธิรักษาพยาบาล ประกันสังคม ค่าน้ำค่าไฟ เป็นต้น รายละเอียดการใช้งาน แอปพลิเคชัน “ทางรัฐ” ดูได้ที่ https://www.dga.or.th/document-sharing/dga-channel/108504/

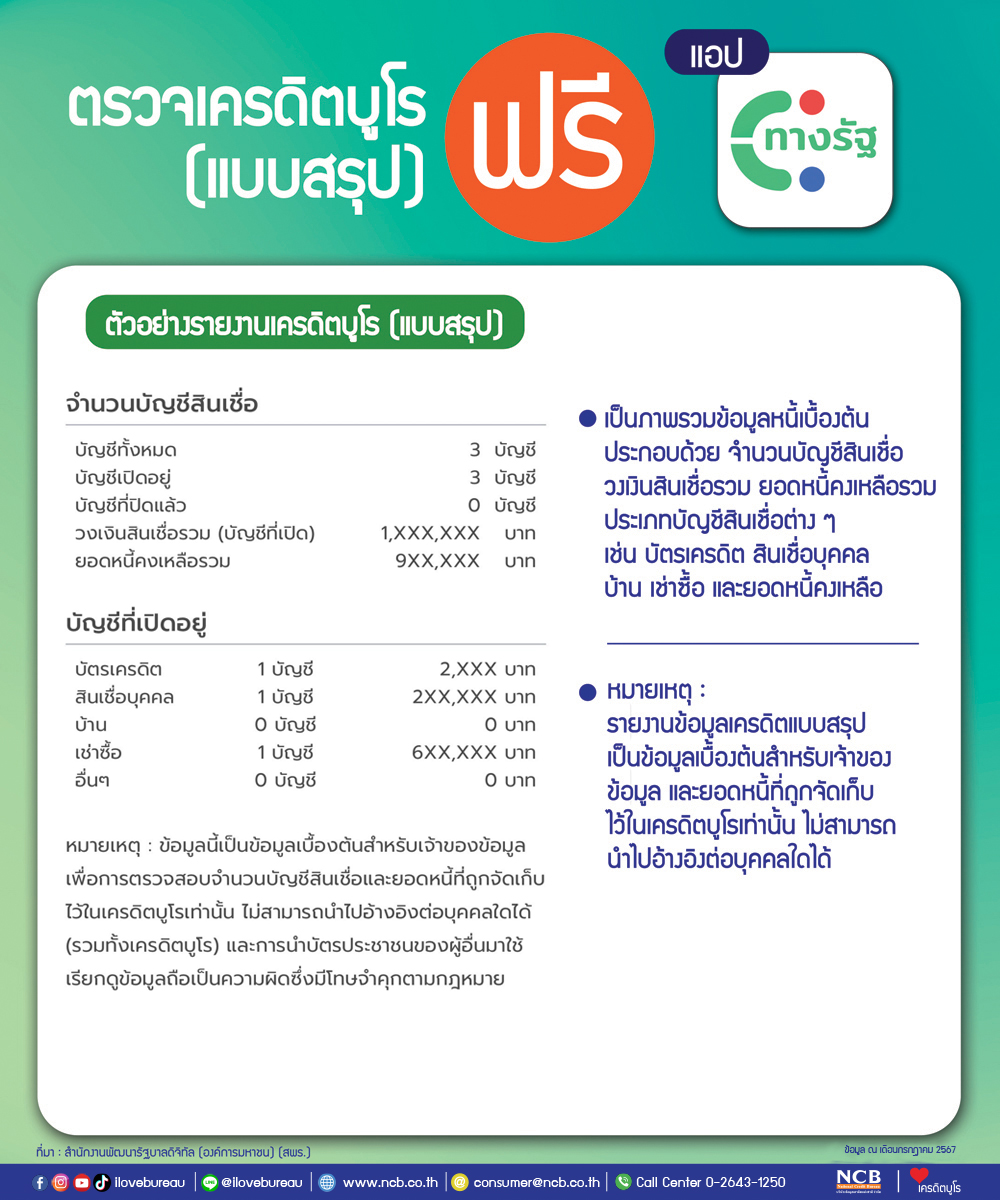

รายงานเครดิตบูโร (แบบสรุป) เป็นภาพรวมข้อมูลหนี้เบื้องต้น ประกอบด้วย จำนวนบัญชีสินเชื่อ วงเงินสินเชื่อรวม ยอดหนี้คงเหลือรวม ประเภทบัญชีสินเชื่อต่าง ๆ เช่น บัตรเครดิต สินเชื่อบุคคล บ้าน เช่าซื้อ และยอดหนี้คงเหลือ (รายงานข้อมูลเครดิตแบบสรุป เป็นข้อมูลเบื้องต้นสำหรับเจ้าของข้อมูล เพื่อตรวจสอบจำนวนบัญชีสินเชื่อ และยอดหนี้ที่ถูกจัดเก็บไว้ในเครดิตบูโรเท่านั้น ไม่สามารถนำไปอ้างอิงต่อบุคคลใดได้)

ทั้งนี้ กรณีที่ท่านตรวจข้อมูลเครดิตของตนเองผ่านช่องทางต่าง ๆ ที่เครดิตบูโรให้บริการนั้น จะตรวจกี่ครั้งก็ไม่มีผลต่อการพิจารณาขอสินเชื่อของธนาคารหรือสถาบันการเงินแต่อย่างใด เนื่องจากเป็นสิทธิพื้นฐานในการเข้าถึงข้อมูลเครดิตของตนเอง