Blog Page 76

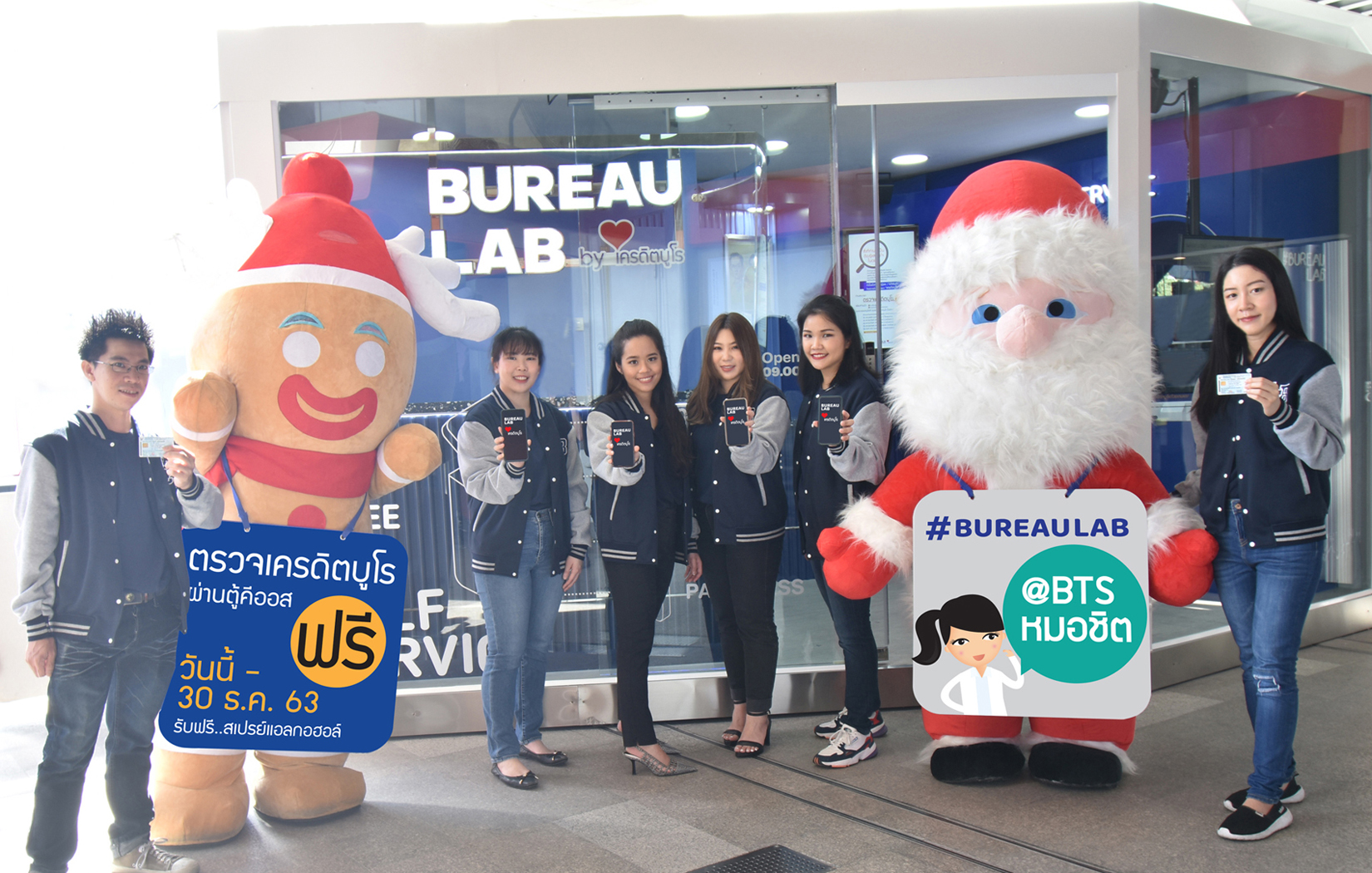

ข่าวเครดิตบูโร 006/2563 : “Bureau Lab (บูโรแล็บ)” ศูนย์ตรวจเครดิตบูโร BTS หมอชิต แห่งใหม่ล่าสุด บริการสุดล้ำผ่านตู้ตรวจเครดิตบูโรด้วยตนเอง รับรายงานทางอีเมล…ได้ทันที เริ่มแล้ววันนี้ ทุกวันจันทร์-อาทิตย์ ไม่มีวันหยุด

ข่าวเครดิตบูโร 006/2563

ข่าวประชาสัมพันธ์

“Bureau Lab (บูโรแล็บ)” ศูนย์ตรวจเครดิตบูโร BTS หมอชิต แห่งใหม่ล่าสุด

บริการสุดล้ำผ่านตู้ตรวจเครดิตบูโรด้วยตนเอง รับรายงานทางอีเมล…ได้ทันที

เริ่มแล้ววันนี้ ทุกวันจันทร์-อาทิตย์ ไม่มีวันหยุด

14 ธันวาคม 2563 : กรุงเทพฯ – บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิด “Bureau Lab (บูโรแล็บ)” ศูนย์ตรวจเครดิตบูโรแห่งใหม่ ภายในสถานี BTS หมอชิต บริการสุดล้ำ…ตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) รอรับรายงานรูปแบบอิเล็กทรอนิกส์ (E-Credit report) ทางอีเมลได้ทันที ตอบโจทย์ไลฟ์สไตล์ที่เร่งรีบของสังคมเมือง และความต้องการของประชาชนในสังคมยุคดิจิทัลในปัจจุบัน พร้อมให้บริการตรวจเครดิตบูโรและเครดิตสกอริ่ง ทุกวันจันทร์-วันอาทิตย์ (เปิดทุกวันไม่มีวันหยุด) ตั้งแต่วันนี้…เป็นต้นไป

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร เปิดเผยว่า “เครดิตบูโรเล็งเห็นความสำคัญเรื่องการตรวจสอบข้อมูลเครดิต เพื่อให้ทราบประวัติทางการเงินของตนเองในฐานะที่เป็นเจ้าของข้อมูล เป็นการเตรียมความพร้อมก่อนขอสินเชื่อต่างๆ จากสถาบันการเงิน คือรู้จักตัวเราเองก่อนไปคุยกันในรายละเอียดกับคนให้กู้ รู้ตัวเองว่าประวัติการก่อหนี้ และการชำระหนี้ในอดีตตนเองเป็นอย่างไร มีคะแนนเครดิตหรือเครดิตสกอริ่ง (Credit Scoring) ระดับไหน เป็นคนมีความเสี่ยงที่จะชำระหนี้ไม่ได้ระดับไหน และช่วยตรวจสอบความถูกต้องของข้อมูลเครดิตของตนเองด้วย เครดิตบูโรจึงเพิ่มช่องทางการตรวจข้อมูลเครดิต เพื่ออำนวยความสะดวกให้เจ้าของข้อมูลเพิ่มมากขึ้นในการเข้าถึงรายงานเครดิตบูโรและเครดิตสกอริ่ง โดยล่าสุดเลือกเปิด “Bureau Lab (บูโรแล็บ)” ศูนย์ตรวจเครดิตบูโร ภายในสถานี BTS หมอชิต ซึ่งนับว่าเป็นทำเลที่ตั้ง ใจกลางชุมนุมคนเดินทาง เป็นศูนย์กลางเดินทางจุดเชื่อมต่อรถไฟฟ้า BTS หมอชิต และรถไฟฟ้า MRT สวนจตุจักร พร้อมบริการใหม่…ตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) ท่านสามารถรอรับรายงานเครดิตบูโร รายงานเครดิตบูโรและเครดิตสกอริ่ง รายงานเครดิตบูโรแบบสรุป รูปแบบอิเล็กทรอนิกส์ (E-Credit report) ทางอีเมลได้ทันที หรือรับรายงานรูปแบบเอกสารที่เคาน์เตอร์ก็ได้อีกด้วย เปิดให้บริการทุกวันจันทร์ – อาทิตย์ (เปิดทุกวันไม่มีวันหยุด) เริ่มแล้ววันนี้…เป็นต้นไป “

เครดิตบูโรคงการรณรงค์สร้างวัฒนธรรม “ออมก่อนกู้ คิดก่อนใช้ มีวินัยเมื่อมีหนี้” อย่างต่อเนื่อง และตระหนักถึงความสำคัญในการสร้างวินัยทางการเงินด้วยตนเองอย่างยั่งยืน ซึ่งถือเป็นจุดเริ่มต้นของการลดโอกาสการก่อหนี้ของประชาชน โดยเฉพาะกลุ่มคนรุ่นใหม่ที่เติบโตมาพร้อมกับเทคโนโลยีดิจิทัล (กลุ่มเจนวาย Gen Y และกลุ่มเจนซี Gen Z) เช่น การรู้จักออม การใช้จ่ายเท่าที่จำเป็น เพื่อป้องกันการเกิดปัญหาหนี้สินล้นตัวของตนเอง อันจะก่อให้เกิดปัญหาครอบครัว สังคม และปัญหาหนี้ครัวเรือนในระดับมหภาคต่อไป

สำหรับ “Bureau Lab (บูโรแล็บ)” ศูนย์ตรวจเครดิตบูโรแห่งใหม่ ภายในสถานี BTS หมอชิต นับเป็นการเพิ่มความสะดวกในการเข้าถึงข้อมูลเครดิตให้แก่ประชาชนทั่วไปเป็นอย่างมาก เนื่องจากบริเวณ BTS หมอชิต เป็นศูนย์กลางการคมนาคมที่สำคัญของกรุงเทพฯ ในปัจจุบัน มีรถโดยสารให้บริการในหลายเส้นทางเป็นจำนวนมาก ทั้งรถเมล์ รถตู้ และเป็นศูนย์กลางเดินทางจุดเชื่อมต่อรถไฟฟ้า (ลอยฟ้า) BTS หมอชิต และรถไฟฟ้า (ใต้ดิน) MRT สวนจตุจักร สำหรับผู้ที่สนใจตรวจเครดิตบูโรและเครดิตสกอริ่ง ท่านสามารถเลือกบริการได้ 2 รูปแบบ ได้แก่ 1) ตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) รอรับรายงานรูปแบบอิเล็กทรอนิกส์ (E-Credit report) ทางอีเมลได้ทันที โดยใช้บัตรประชาชนของตนเอง และโทรศัพท์มือถือ) 2) ผ่านเคาน์เตอร์ แบบรอรับรายงานรูปแบบเอกสารได้ภายใน 15 นาที โดยใช้บัตรประชาชนของตนเอง ท่านสามารถยื่นตรวจเครดิตบูโร (เฉพาะรายการบุคคลธรรมดาของตนเองหรือมอบอำนาจ) หรือตรวจเครดิตสกอริ่ง (เฉพาะบุคคลธรรมดา) และชาวต่างชาติ (ใช้หนังสือเดินทางของตนเอง) เปิดให้บริการทุกวันจันทร์-อาทิตย์ ไม่เว้นวันหยุดนักขัตฤกษ์ เวลา 9.00 – 18.00 น.

พิเศษสุด!!! ฉลองเปิด “Bureau Lab (บูโรแล็บ)” ตรวจเครดิตบูโร…ฟรี ผ่านตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) ที่ศูนย์ตรวจเครดิตบูโรสถานี BTS หมอชิต (ทางออก 4) ตั้งแต่วันนี้ – 30 ธันวาคม 2563 เฉพาะลูกค้าบุคคลธรรมดาที่มายื่นตรวจด้วยตนเองเท่านั้น และยังได้รับสเปรย์แอลกอฮอล์ขนาดพกพา (จำนวนจำกัด) อีกด้วย

ขั้นตอนการใช้บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส)

ขั้นตอนการใช้บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) หรือคลิก

ขั้นตอนการใช้บริการตู้ตรวจเครดิตบูโรด้วยตนเอง (ตู้คีออส) หรือคลิก

นอกจากนี้ เครดิตบูโรยังมีช่องทางที่หลากหลายในการยื่นคำขอตรวจเครดิตบูโร ผ่านโมบายแอปพลิเคชัน (แอป) ที่สะดวกรวดเร็ว (โดยท่านต้องดาวน์โหลดแอปของธนาคารนั้นก่อน) ได้แก่ 1) แอป KKP e-Banking ธนาคารเกียรตินาคินภัทร 2) แอป TMB TOUCH ธนาคารทีเอ็มบี 3) แอป Krungthai Next ธนาคารกรุงไทย 4) แอป Thanachart Connect ธนาคารธนชาต หรือตรวจเครดิตบูโรได้ง่ายๆ ตามศูนย์ตรวจเครดิตบูโรในเขตกรุงเทพฯ และปริมณฑล แบบรอรับได้เลย ภายใน 15 นาที ได้แก่ 1) ธนาคารอาคารสงเคราะห์ (ธอส.) อาคาร 2 ชั้น 2 ทุกวันจันทร์ -ศุกร์ เวลา 9.00-16.30 น. 2) อาคารเพิร์ล แบงก์ค็อก ชั้น 3 (โซนธนาคาร) ทุกวันจันทร์-ศุกร์ เวลา 9.00-18.00 น. 3) สถานีรถไฟฟ้า BTS ศาลาแดง (ภายในสถานี) ทุกวันจันทร์-ศุกร์ เวลา 9.00-18.00 น. 4) สถานีรถไฟฟ้า BTS อนุสาวรีย์ชัยสมรภูมิ (ภายในสถานี) ทุกวันจันทร์-ศุกร์ เวลา 9.00-18.00 น. 5) ห้างเจ-เวนิว (นวนคร) ชั้น 3 ทุกวันจันทร์-อาทิตย์ เวลา 9.00-18.00 น. 6) CITI สาขาเดอะมอลล์ บางกะปิ เวลา 11.00-18.00 น. 7) UOB สาขาเซ็นทรัล เวสต์เกต บางใหญ่ ทุกวันเสาร์-อาทิตย์ เวลา 11.00-18.00 น. หรือยื่นคำขอตรวจเครดิตบูโรในต่างจังหวัด แบบรอรับรายงานทางไปรษณีย์ลงทะเบียนภายใน 7 วันทำการ ผ่านช่องทางต่างๆ ได้แก่ 1) เคาน์เตอร์ธนาคารกรุงศรี กรุงไทย ธนชาต ธอส. แลนด์แอนด์เฮ้าส์ ธ.ก.ส. ทุกสาขาทั่วประเทศ 2) ผ่านตู้ ATM ธนาคารกรุงไทย และไทยพาณิชย์ 3) ผ่านระบบอินเทอร์เน็ตแบงก์กิ้ง ลูกค้าของธนาคารกรุงศรี และกรุงไทย 4) ผ่านโมบายแบงก์กิ้ง ในแอปของธนาคารกรุงไทย ธนชาต ทีเอ็มบี และ เกียรตินาคินภัทร 5) ที่ทำการไปรษณีย์ เฉพาะสาขาที่ให้บริการ ข้อมูลเพิ่มเติมได้ที่ www.ncb.co.th หรืออีเมล consumer@ncb.co.th

ต้องการข้อมูลเพิ่มเติมกรุณาติดต่อ

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ฝ่ายธุรกิจสัมพันธ์และภาพลักษณ์องค์กร 02 095 5867

E-mail: ilovebureau@ncb.co.th / website: www.ncb.co.th / facebook: www.facebook.com/ilovebureau

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : มุมหนึ่งที่น่าคิดของการแก้หนี้ครัวเรือนกลุ่มสินเชื่อบางประเภท : วันจันทร์ที่ 7 ธันวาคม 2563

มุมหนึ่งที่น่าคิดของการแก้หนี้

ในการหาทางแก้ไขปัญหาหนี้ครั

ผู้เขียนได้มีโอกาสรับฟังข้อมู

… สินเชื่อที่หักจ่ายเงินเดือนหน้

ในด้านหนึ่งยากที่จะปฏิเสธว่

นับตั้งแต่เริ่มบรรจุในวันแรก คุณครูสามารถที่จะกู้เงินเพื่

สหกรณ์ออมทรัพย์ครู ซึ่งถือเป็นเจ้าหนี้รายใหญ่ที่

อย่างไรก็ดี แม้สินเชื่อที่หักเงินเดือนหน้

จากการสำรวจของกรมส่งเสริ

คำถามคือ ถ้าเดินด้วยดอกเบี้ยเงินกู้

ผู้เขียนใคร่ขอเสนอความเห็

1.ลดดอกเบี้ยเงินฝากให้เหลือไม่

2.ดอกเบี้ยเงินกู้ไม่ให้เกิน 4-4.5%

3.ลดการนำส่งค่าหุ้นให้เหลือเป็

4.เงินปันผล/เงินเฉลี่ยคืนไม่

5.รายที่เป็นหนี้วิกฤติให้เอาหุ้

6.ไม่มีการให้มาตรการสินเชื่

ผู้เขียนคิดแบบผ่าทางตันแล้วครั

ขอบคุณครับ