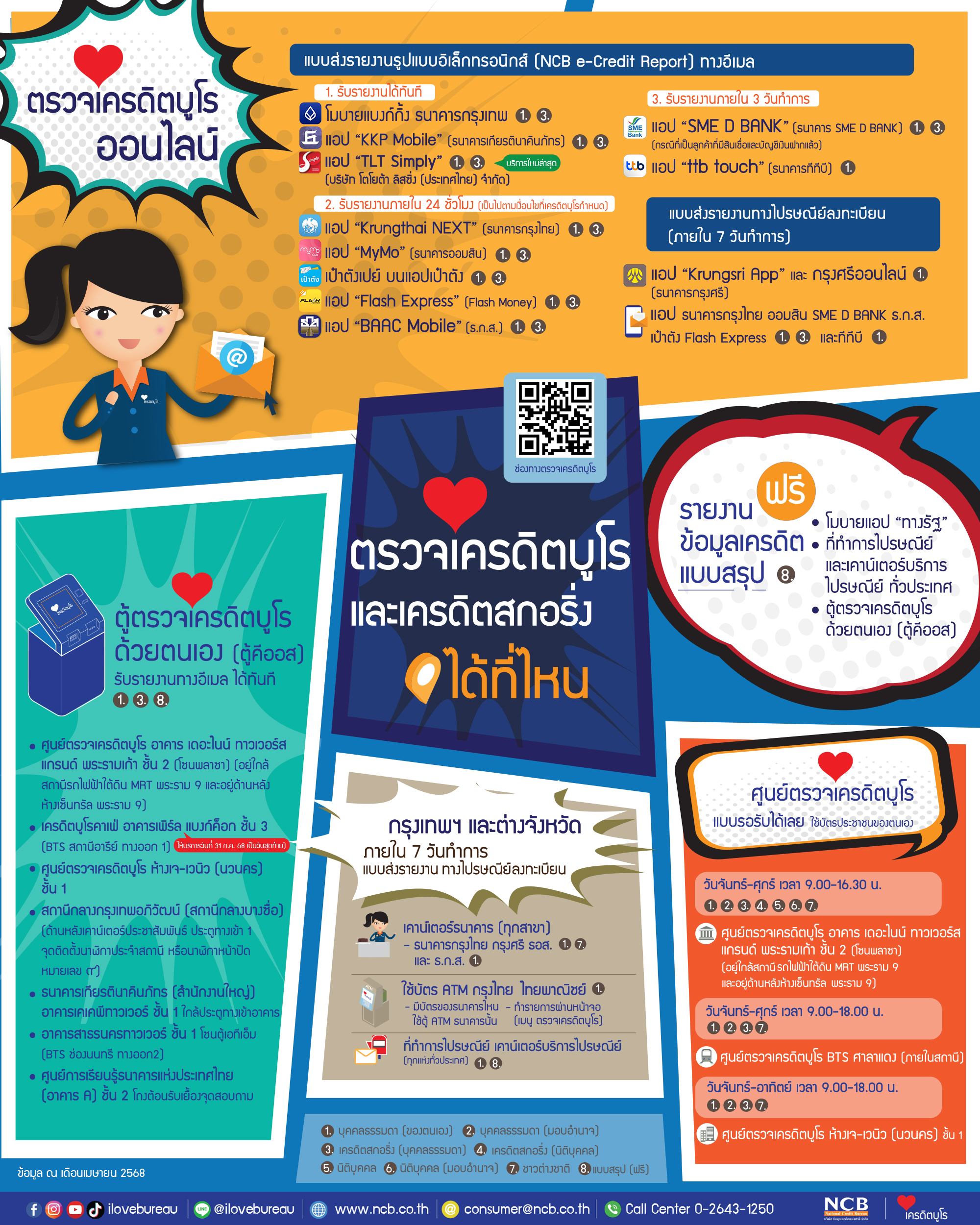

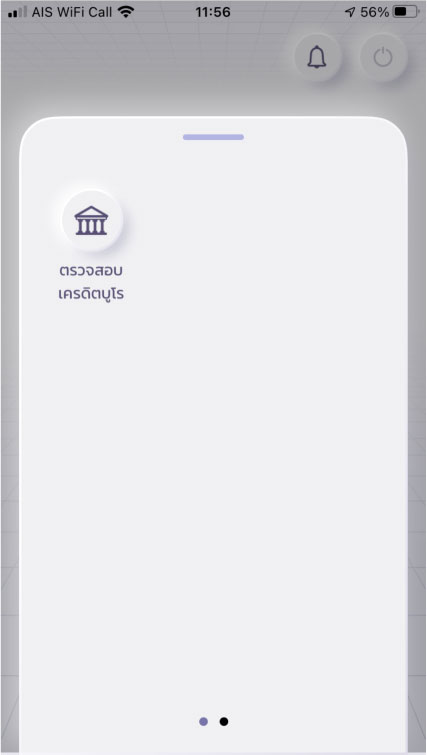

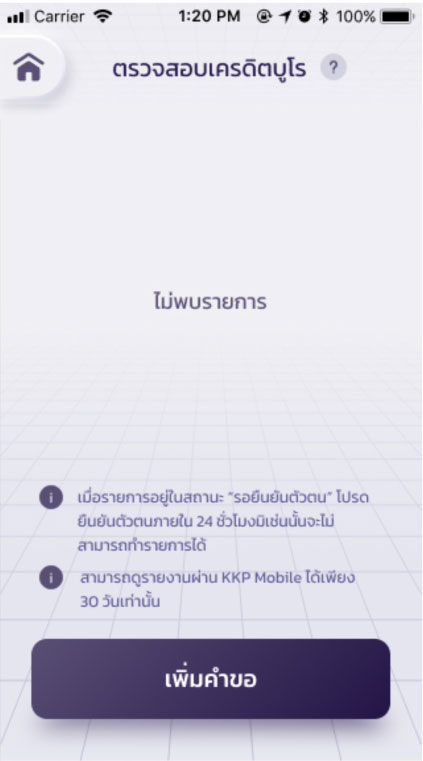

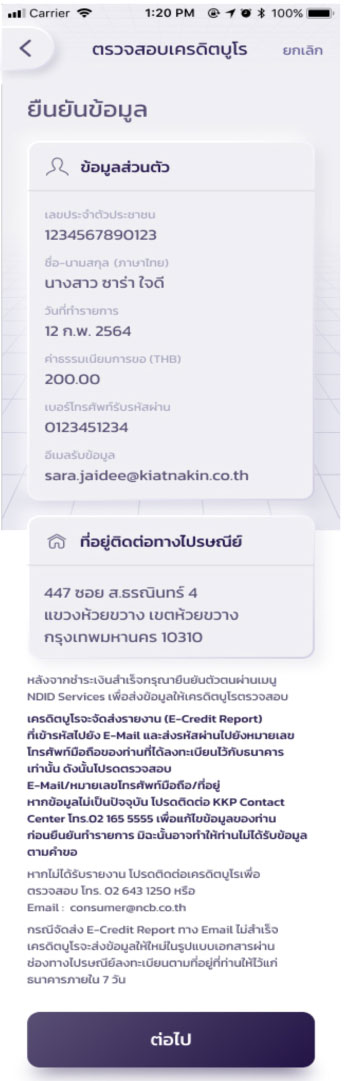

ครั้งแรกในไทย ตรวจเครดิตสกอริ่งแบบ “เรียลไทม์” ผ่านแอปเกียรตินาคินภัทร ติดสปีดให้สินเชื่อ

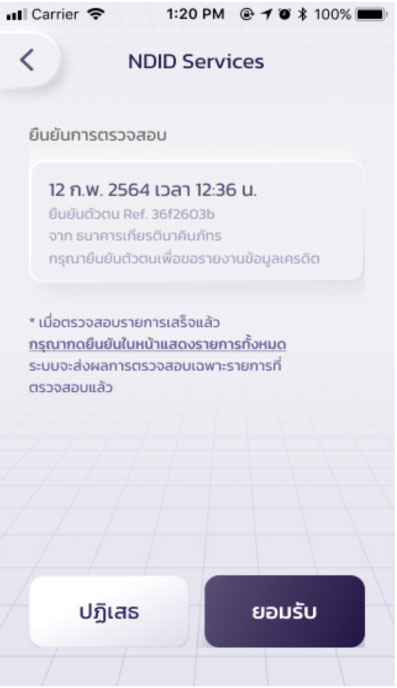

23 พฤศจิกายน 2563 : กรุงเทพฯ – ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) ร่วมกับ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) และ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID) เปิดให้บริการตรวจสอบข้อมูลเครดิตและเครดิตสกอริ่งผ่านแอปพลิเคชัน KKP e-Banking แบบ “เรียลไทม์ (Real Time)” ครั้งแรกในประเทศไทย อำนวยความสะดวกให้ลูกค้าของธนาคารเกียรตินาคินภัทร สามารถตรวจสอบข้อมูลเครดิตของตนผ่านแอปพลิเคชันได้ในทันที เทียบกับการขอข้อมูลเครดิตผ่านช่องทางตัวแทนอื่นของเครดิตบูโร ที่ใช้เวลารอรับรายงานภายใน 7 วันทำการ ยิ่งกว่านั้น ด้วยโครงสร้างการยืนยันตัวตนของ NDID ยังทำให้การขอข้อมูลผ่านระบบอิเล็กทรอนิกส์มีความปลอดภัยสูงสุด และไม่กระทบต่อความเป็นส่วนตัวของข้อมูล

ดร.อนุชิต อนุชิตานุกูล ที่ปรึกษา ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) เปิดเผยว่า “ในระยะแรก บริการนี้ใช้ประโยชน์จากโครงสร้าง NDID เพื่อช่วยให้มีการยืนยันตัวตนของผู้ขอข้อมูลเครดิตซึ่งเป็นข้อมูลส่วนตัวได้อย่างถูกต้องและรวดเร็วที่สุด คือแบบเรียลไทม์ ดังนั้น กระบวนการขอสินเชื่อที่จำเป็นต้องใช้ข้อมูลเหล่านี้ประกอบ ก็จะใช้เวลาและเอกสารน้อยลง ยิ่งกว่านั้น ในระยะต่อไป การเข้าถึงข้อมูลเครดิตที่ง่าย ปลอดภัย และเรียลไทม์ ยังเอื้อต่อการที่ธนาคารจะใช้ข้อมูลเหล่านี้พิจารณาอัตราดอกเบี้ยที่เหมาะสมตามระดับเครดิต เช่น ผู้กู้ที่เครดิตดีก็จะได้รับอัตราดอกเบี้ยที่ต่ำกว่า ซึ่งจะช่วยลดต้นทุนทางการเงินให้กับผู้บริโภค และในขณะเดียวกันก็เสริมสร้างให้ประชาชนทุกคนมีวินัยทางการเงินที่ดี เพื่อรักษาระดับเครดิตของตนด้วย ธนาคารเกียรตินาคินภัทรเล็งเห็นว่าการเข้าถึงข้อมูลเครดิตอย่างรวดเร็วและปลอดภัยจะสร้างประสิทธิภาพและลดต้นทุนการเสียโอกาสให้กับทั้งระบบเศรษฐกิจ จึงได้ร่วมมือกับเครดิตบูโร และ NDID เพื่อพัฒนาระบบจนสำเร็จลุล่วงในวันนี้ ซึ่งจะมีขึ้นที่ธนาคารเกียรตินาคินภัทรเป็นที่แรกของประเทศ”

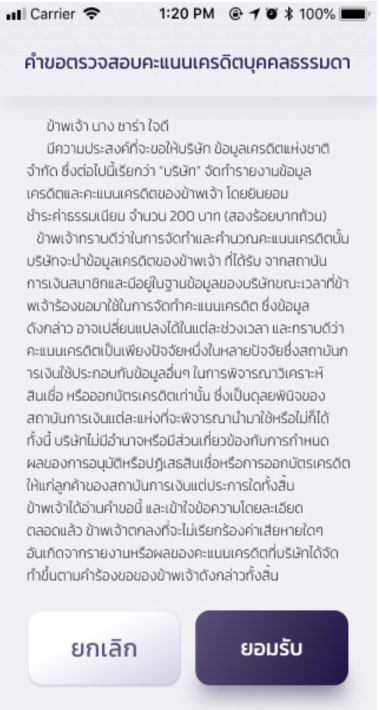

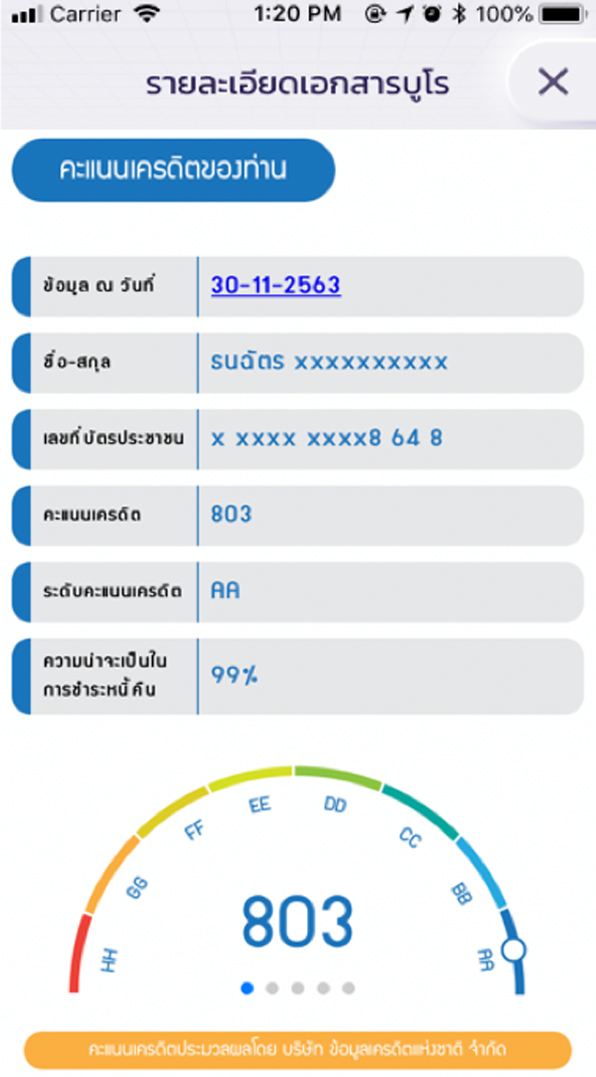

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) กล่าวว่า “ความร่วมมือของทั้งสามหน่วยงานในระบบสถาบันการเงินไทยวันนี้ จะกระตุ้นให้เกิดความรู้ความเข้าใจในเรื่องที่สำคัญของตัวลูกค้าในโลกดิจิทัลอย่างน้อย 3 เรื่องคือ (1) การเตรียมความพร้อมก่อนขอสินเชื่อต่างๆ จากสถาบันการเงิน คือรู้จักตัวเราเองก่อนไปคุยกันในรายละเอียดกับคนให้กู้ รู้ตัวเองว่าประวัติการก่อหนี้ และการชำระหนี้ในอดีตตนเองเป็นอย่างไร มีคะแนนเครดิตหรือเครดิตสกอริ่ง (Credit Scoring) ระดับไหน เป็นคนมีความเสี่ยงที่จะชำระหนี้ไม่ได้ระดับไหน (2) รู้จักการพิสูจน์และการยืนยันตัวตนผ่านระบบการพิสูจน์และยืนยันตัวตน (Know your customer หรือ KYC) ในโลกยุคดิจิทัล ผ่าน Mobile Application (3) รู้จักการสมัครหรือการขอสินเชื่อผ่านเครื่องมือสื่อสาร เช่น โทรศัพท์เคลื่อนที่ โดยไม่ต้องใช้เอกสารที่เป็นกระดาษตั้งแต่ยื่นขอ ได้รับอนุมัติ เงินเข้าบัญชีเพื่อการเบิกถอนไปใช้ตามวัตถุประสงค์ ที่ผ่านมา เครดิตบูโรดำเนินการพัฒนาและให้ความสำคัญในการเข้าถึงข้อมูลเครดิตของตนเองมาอย่างต่อเนื่อง โดยอำนวยความสะดวกให้กับเจ้าของข้อมูลในการตรวจสอบรายงานข้อมูลเครดิตได้อย่างรวดเร็ว หลากหลายช่องทาง อันจะเป็นประโยชน์อย่างยิ่งในช่วยตรวจสอบความถูกต้องของข้อมูลเครดิตของตนเองและเพื่อป้องกันภัยการเงินในยุคปัจจุบัน รวมทั้งการรณรงค์สร้างวัฒนธรรม “ออมก่อนกู้ คิดก่อนใช้ มีวินัย เมื่อมีหนี้” เพื่อเป็นการส่งเสริมให้ประชาชนมีการวางแผนการเงิน พร้อมมีวินัยในการออมเงินและรักษาเครดิตของตนเอง เป็นการกระตุ้นและส่งเสริมให้ประชาชนทั่วไปได้ตระหนักในเรื่องการออม ภาระหนี้ การบริหารจัดการหนี้ การมีวินัย ใช้หนี้ครบใช้หนี้ตรงตามเวลา เพราะอยากเห็นคนไทยมีวินัยทางการเงินเพื่อคุณภาพชีวิตที่ดีขึ้น”

นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID) กล่าวว่า “NDID เป็นโครงสร้างพื้นฐานของประเทศในการพิสูจน์และยืนยันตัวตนทางดิจิทัล โดย NDID เป็น Platform กลาง มีสมาชิกที่ทำหน้าที่ให้บริการพิสูจน์ และยืนยันตัวตน และสมาชิกที่มีข้อมูลที่น่าเชื่อถือเป็นผู้ให้บริการบน NDID Platform ซึ่งทั้งธนาคารเกียรตินาคินภัทร และบริษัทข้อมูลเครดิตแห่งชาติ ได้ให้เกียรติเป็นสมาชิก โดย NDID ขอขอบคุณทั้ง 2 หน่วยงานที่ได้ให้ความไว้วางใจใน NDID Platform และผลักดันให้เกิดการให้บริการตรวจสอบข้อมูลเครดิตและเครดิตสกอริ่งผ่านแอปพลิเคชัน KKP e-Banking แบบ “เรียลไทม์” ในวันนี้ บริการ NDID นั้น ดำเนินงานอยู่บน Blockchain มีวัตถุประสงค์เพื่อยกระดับมาตรฐาน และความน่าเชื่อถือของการทำธุรกรรมออนไลน์ โดยเริ่มจากก้าวแรกคือการพิสูจน์และยืนยันตัวตนของผู้ทำธุรกรรม และต่อยอดไปสู่ขั้นตอนอื่นๆ ได้อย่างมั่นใจ ปัจจุบัน NDID Platform มีหน่วยงานจากหลากหลายภาคส่วนเข้ามาเป็นสมาชิกเพื่อร่วมให้บริการ ก่อให้เกิดการแลกเปลี่ยนข้อมูลระหว่างกัน โดยหวังเป็นอย่างยิ่งว่าบริการ NDID ซึ่งเป็นโครงสร้างพื้นฐานกลางของประเทศจะเป็นประโยชน์ทั้งต่อภาคธุรกิจ และภาคประชาชน และเข้ากับแนวโน้มการเติบโตของธุรกรรมออนไลน์ และเศรษฐกิจดิจิทัลที่ขยายตัวอย่างไม่หยุดยั้ง บริษัทให้ความสำคัญอย่างยิ่งกับการรักษาความมั่นคงของระบบ ความปลอดภัยของข้อมูล ความโปร่งใสตรวจสอบได้ ปฏิบัติตามกฎเกณฑ์การกำกับดูแลที่เกี่ยวข้อง เพื่อให้เกิดความเชื่อมั่นต่อผู้ใช้บริการในทุกภาคส่วนต่อไป”

ทั้งนี้ บริการนี้ได้รับการยอมรับและอยู่ภายใต้โครงการ Regulatory Sandbox ของธนาคารแห่งประเทศไทย ผู้มีบัญชีเงินฝากกับธนาคารเกียรตินาคินภัทร และใช้บริการ NDID อยู่แล้ว สามารถดาวน์โหลดแอปพลิเคชัน KKP e-Banking เพื่อใช้บริการการเรียกดูข้อมูลเครดิตและเครดิตสกอริ่งได้ตั้งแต่วันนี้ เป็นต้นไป

(ในภาพ 1) ดร.อนุชิต อนุชิตานุกูล (กลาง) ที่ปรึกษา ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) นายสุรพล โอภาสเสถียร (ซ้าย) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ (ขวา) ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID)

(ในภาพ 2) ดร.อนุชิต อนุชิตานุกูล (กลาง) ที่ปรึกษา ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) นายสุรพล โอภาสเสถียร (ซ้าย) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ (ขวา) ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID)

(ในภาพ 3) ดร.อนุชิต อนุชิตานุกูล (กลาง) ที่ปรึกษา ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) นายสุรพล โอภาสเสถียร (ซ้าย) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ (ขวา) ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID)

(ในภาพ 4) ดร.อนุชิต อนุชิตานุกูล (ขวา) ที่ปรึกษา ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) นายสุรพล โอภาสเสถียร (กลาง) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ (ซ้าย) ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID)

(ในภาพ 5) ดร.อนุชิต อนุชิตานุกูล (ซ้าย) ที่ปรึกษา ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) นายสุรพล โอภาสเสถียร (กลาง) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ (ขวา) ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID)

เกี่ยวกับธนาคารเกียรตินาคินภัทร จำกัด (มหาชน)

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) เป็นส่วนหนึ่งของกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ที่ประกอบด้วยบริษัทหลักทรัพย์เกียรตินาคินภัทร จำกัด (มหาชน) และบริษัทหลักทรัพย์จัดการกองทุน เกียรตินาคินภัทร จำกัด โดยธนาคารมีวิสัยทัศน์ในการนำทรัพยากรทางการเงินสู่ลูกค้าอย่างถูกต้อง พอเพียงและทั่วถึง ด้วยการบริการที่เหนือความคาดหมายและไม่อาจหาได้จากแหล่งอื่น

ทั้งนี้ ธุรกิจของธนาคารครอบคลุมสินเชื่อบรรษัท สินเชื่อธุรกิจอสังหาริมทรัพย์ สินเชื่อธุรกิจเอสเอ็มอี และสินเชื่อรายย่อย เช่น สินเชื่อเช่าซื้อรถยนต์ สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อส่วนบุคคล ตลอดจนเชื่อมโยงกับธุรกิจด้านตลาดทุน ที่ประกอบด้วยธุรกิจวานิชธนกิจ (Investment Banking) ธุรกิจนายหน้า ค้าหลักทรัพย์สำหรับผู้ลงทุนสถาบัน ธุรกิจที่ปรึกษาการลงทุนส่วนบุคคล (Wealth Management) ธุรกิจการลงทุน (Direct Investment) และธุรกิจจัดการกองทุน ติดตามรายละเอียดเพิ่มเติมได้ที่ www.kkpfg.com

เกี่ยวกับบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด

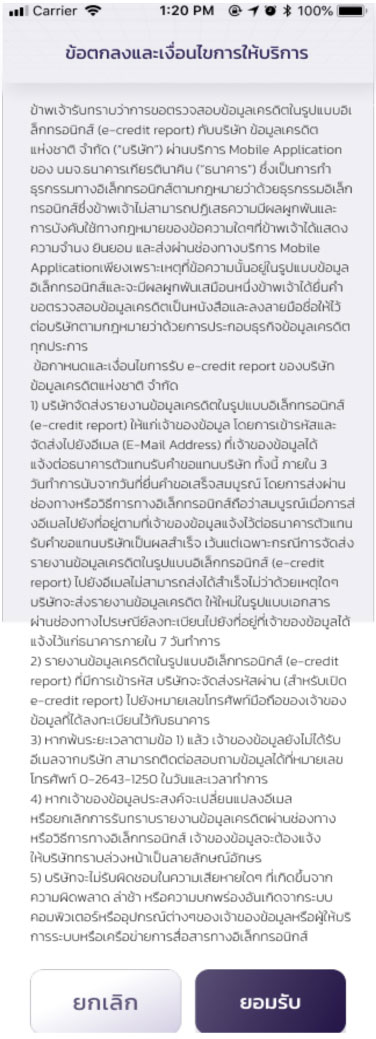

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางการเงิน (Financial Infrastructure) และปัจจัยของเสถียรภาพระบบสถาบันการเงิน โดยทำหน้าที่จัดเก็บ รวบรวม และประมวลผลข้อมูลสินเชื่อของลูกค้าสถาบันการเงิน ตามที่สถาบันการเงินหรือบริษัทที่เป็นสมาชิกจัดส่งให้เท่านั้น และเครดิตบูโรไม่มีความเกี่ยวข้องหรือมีสิทธิอนุมัติหรือร่วมตัดสินใจให้สินเชื่อกับใคร

ทั้งนี้ บริษัทได้พัฒนาระบบการประมวลผล รายงานผลข้อมูลเครดิต และปรับปรุงคุณภาพของข้อมูลให้มีความถูกต้อง รวดเร็วและทันสมัย โดยเพิ่มศักยภาพทางด้านการรักษาความปลอดภัยสารสนเทศอย่างต่อเนื่อง โดยบริษัทได้ยึดถือหลักการในการปกป้องและรักษาความลับของข้อมูลเป็นอย่างยิ่ง ตลอดจนคำนึงถึงการดูแลและคุ้มครองสิทธิของผู้บริโภคซึ่งเป็นเจ้าของข้อมูลเป็นอย่างยิ่งเช่นกัน ติดตามรายละเอียดเพิ่มเติมได้ที่ www.ncb.co.th

เกี่ยวกับบริษัท เนชั่นแนลดิจิทัลไอดี จำกัด

บริษัท เนชั่นแนลดิจิทัล ไอดี จำกัด (NDID) ให้บริการโครงสร้างพื้นฐานการพิสูจน์ และยืนยันตัวตนทางดิจิทัล เรียกว่า “บริการ NDID” เพื่อให้การพิสูจน์และยืนยันตัวตนมีประสิทธิภาพ สามารถเชื่อมโยงกับหน่วยงานในภาคส่วนต่างๆ ทั้งภาครัฐและเอกชนเข้าด้วยกัน เพื่อสร้างมาตรฐานและยกระดับการทำธุรกรรมออนไลน์ต่างๆ ให้มีความน่าเชื่อถือ รัดกุม ปลอดภัย ด้วยมาตรการการพิสูจน์ยืนยันตัวตนตามมาตรฐานสากล เช่น การรู้จักตัวตนลูกค้าทางอิเล็กทรอนิกส์ (e-KYC) การลงนามด้วยลายมือชื่ออิเล็กทรอนิกส์ (e-Signature) การให้ความยินยอมในการเปิดเผยข้อมูลทางอิเล็กทรอนิกส์ (e-Consent) อีกทั้งยังเป็นการสร้างระบบ Data Sharing โดยเชื่อมต่อข้อมูลของหน่วยงานต่างๆ ซึ่งต้องได้รับการยินยอมจากเจ้าของข้อมูลก่อน บริการ NDID จะช่วยลดความยุ่งยาก ซับซ้อนในการพิสูจน์และยืนยันตัวตน รวมถึงช่วยอำนวยความสะดวกให้กับประชาชนผู้รับบริการในการทำธุรกรรมออนไลน์ให้สะดวก รวดเร็ว และปลอดภัย รองรับบริการทางดิจิทัลอย่างครบวงจร โดยมีผู้ถือหุ้นมากกว่า 60 บริษัท ทั้งจากหน่วยงานภาครัฐ และเอกชน ติดตามรายละเอียดเพิ่มเติมได้ที่ www.ndid.co.th

สอบถามข้อมูลเพิ่มเติม

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) ธนกร จ๋วงพานิช tanakorn.juan@kkpfg.com

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ฝ่ายธุรกิจสัมพันธ์และภาพลักษณ์องค์กร ilovebureau@ncb.co.th

บริษัท เนชั่นแนลดิจิทัล ไอดี จำกัด ndid_care@ndid.co.th

")