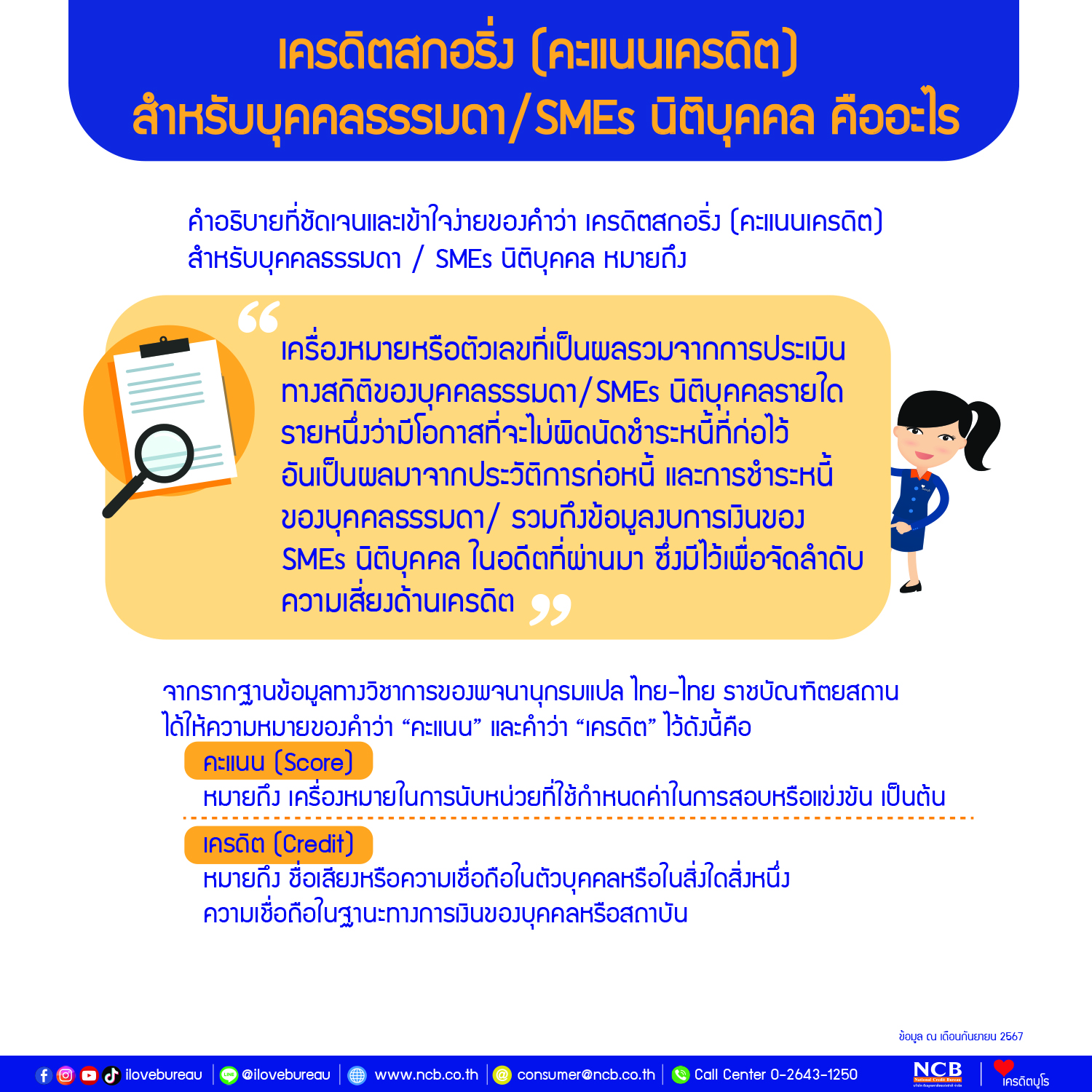

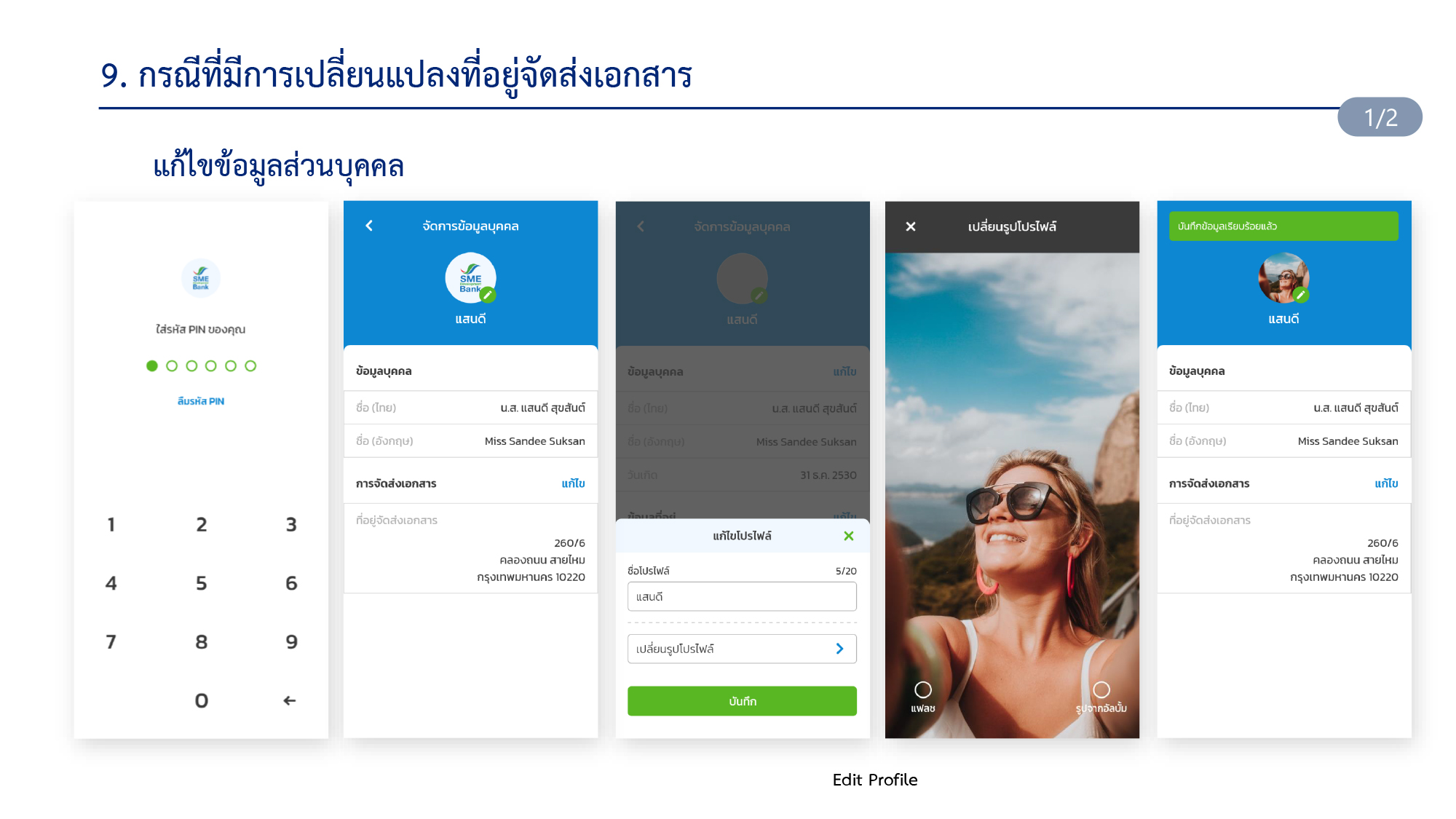

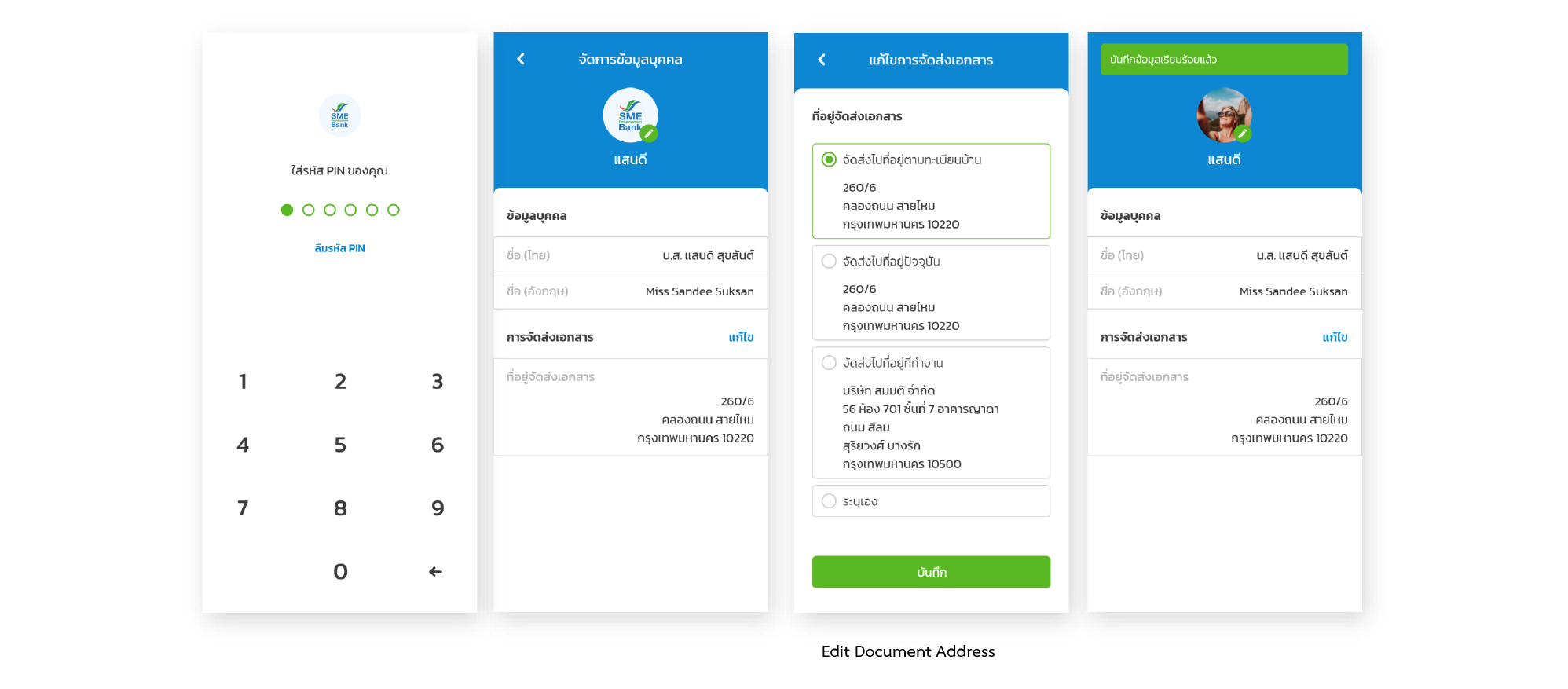

ข่าวเครดิตบูโร 005/2567

“สหกรณ์ออมทรัพย์ครูสระบุรี” ต้นแบบสหกรณ์ออมทรัพย์ครูแห่งแรก จับมือ “เครดิตบูโร” ร่วมแก้ไขปัญหาหนี้สินข้าราชการครู

24 มิถุนายน 2567 : สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด (สหกรณ์ออมทรัพย์ครูสระบุรี) และ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ขานรับนโยบายรัฐบาล เร่งแก้ปัญหาหนี้ข้าราชการครู ร่วมจับมือกันใน “โครงการพิเศษแก้ไขปัญหาหนี้สินสมาชิกของสหกรณ์“ เป็นต้นแบบสหกรณ์ออมทรัพย์ครูแห่งแรกในการแก้ไขปัญหาหนี้สินข้าราชการครู โดยเครดิตบูโรให้การสนับสนุนช่วยเหลือสมาชิกของสหกรณ์ในการแก้ปัญหาหนี้สิน ส่งเสริมการปรับพฤติกรรมในการจำกัดหนี้ และจำกัดการขอสินเชื่อ เพื่อให้การบริหารจัดการภาระหนี้สินของตนเองมีความเหมาะสม นับเป็นต้นแบบในการสนับสนุนช่วยเหลือข้าราชการครู เพื่อเสริมแกร่งความรู้ทางการเงิน ขับเคลื่อนการแก้หนี้อย่างยั่งยืน พร้อมให้คำปรึกษาและแนะนำโครงการดังกล่าว

ผู้บริหารของทั้ง 2 หน่วยงาน ได้แก่ โดย นายสุรศักดิ์ วาดเขียน ประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี และนายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร ร่วมลงนามบันทึกข้อตกลงความร่วมมือ “โครงการพิเศษแก้ไขปัญหาหนี้สินสมาชิกของสหกรณ์” โดย นายสุรศักดิ์ วาดเขียน ประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี เปิดเผยว่า “สหกรณ์ออมทรัพย์ครูสระบุรี เป็นสหกรณ์ออมทรัพย์ครูต้นแบบรายแรก โดยปัจจุบันมีสมาชิกรวม 8,470 คน ณ วันที่ 31 พฤษภาคม 2567 มีสินทรัพย์ จำนวน 12,011,416,759.95 บาท มีสมาชิกที่เป็นลูกหนี้สหกรณ์ 6,384 คน คิดเป็นร้อยละ 75.38 ของสมาชิกทั้งหมด คิดเป็นมูลหนี้รวม 11,768,108,215.28 บาท โดยสหกรณ์ฯ ได้เปิดโครงการพิเศษแก้ไขปัญหาหนี้สินของสมาชิกสหกรณ์ฯ เมื่อวันที่ 1 มิถุนายน 2567 วงเงิน 600 ล้านบาท มีคณะกรรมการดำเนินการชุดที่ 65 เป็นผู้รับผิดชอบโครงการ โดยมีวัตถุประสงค์เพื่อช่วยเหลือสมาชิกที่มีภาระหนัก แบ่งเบาภาระการชำระหนี้ของสมาชิกจากสถาบันการเงินอื่นที่มีอัตราดอกเบี้ยเงินกู้สูง ซึ่งสหกรณ์ฯ คิดอัตราดอกเบี้ยเงินกู้ ร้อยละ 4.50 บาทต่อปี เป็นอัตราดอกเบี้ยที่ต่ำกว่านโยบายของรัฐบาล มุ่งเน้นให้สมาชิกมีความคล่องตัวในการชำระหนี้ สามารถดำรงชีพได้อย่างมีศักดิ์ศรี และมีคุณภาพชีวิตที่ดีขึ้น”

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร เปิดเผยว่า “ตามที่รัฐบาลได้มอบหมายคณะกรรมการแก้ไขปัญหาหนี้สินประชาชนให้แก้ไขปัญหาหนี้สินประชาชนทุกมิติ และคณะรัฐมนตรีได้มอบหมายให้หน่วยงานต่าง ๆ นำนโยบายไปสู่การปฏิบัติเพื่อให้เกิดผลเป็นรูปธรรมโดยเร็ว เครดิตบูโรจึงสนับสนุนโครงการพิเศษดังกล่าวเพื่อการแก้ไขปัญหาหนี้สินให้กับสมาชิกของสหกรณ์ออมทรัพย์ครูสระบุรี ส่งเสริม กำกับให้สมาชิกของสหกรณ์ฯ ปรับพฤติกรรมในการจำกัดหนี้เพิ่ม และจำกัดการขอสินเชื่อด้วยตนเอง เพื่อให้การบริหารจัดการภาระหนี้สินของตนเองมีความเหมาะสมเป็นไปตามศักยภาพการชำระหนี้ โดยสหกรณ์ออมทรัพย์ครูสระบุรีจะเป็นสหกรณ์ออมทรัพย์ครูต้นแบบแห่งแรกนำร่องร่วมกับสมาชิกที่มีปัญหาหนี้สินวิกฤติ รวมทั้งมีเป้าหมายขยายผลการสนับสนุนช่วยเหลือไปยังภูมิภาคการศึกษาหรือสหกรณ์ออมทรัพย์อื่นต่อไป”

ทั้งนี้ เครดิตบูโรเห็นว่า โครงการพิเศษแก้ไขปัญหาหนี้สินสมาชิกของสหกรณ์นั้น เครดิตบูโรจะสนับสนุนเครื่องมือในการสร้างวินัยทางการเงิน ควบคุมตนเอง ให้สัญญากับตนเอง เพื่อให้การแก้ไขปัญหาหนี้ได้อย่างยั่งยืน มีเงินไว้กินไว้ใช้อย่างเพียงพอ โดยสมาชิกสหกรณ์ที่เป็นลูกหนี้จะแสดงเจตนารมณ์ในระบบข้อมูลเครดิตว่าจะไม่ก่อหนี้เพิ่ม ไม่ประสงค์ให้มีบัญชีสินเชื่อใหม่ในประวัติของตนเองนับแต่ลงนามในการแสดงเจตนาตามสิทธิอันพึงมีของตนเองในกฎหมายการประกอบธุรกิจข้อมูลเครดิต (ภาษาชาวบ้านคือ ล็อคการก่อหนี้เพิ่มด้วยตนเอง) เพื่อช่วยให้การรวมหนี้ทั้งหมดมาที่สหกรณ์ออมทรัพย์และไม่ไปก่อหนี้เพิ่มอีกกับสมาชิกสถาบันการเงินในระบบของเครดิตบูโร จากความร่วมมือในครั้งนี้ จะช่วยให้ข้าราชการครูและบุคลากรทางการศึกษา หลุดพ้นวงจรหนี้ ดำรงชีพได้อย่างมีศักดิ์ศรี มีสุขภาพทางการเงินและมีคุณภาพชีวิตที่ดีขึ้นอย่างยั่งยืน หากสหกรณ์ออมทรัพย์อื่น ๆ ที่สนใจโครงการดังกล่าว สามารถขอคำแนะนำการแก้หนี้อย่างยั่งยืน ได้ที่อีเมล consumer@ncb.co.th”

(ในภาพ) นายสุรศักดิ์ วาดเขียน (ซ้าย) ประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และ นายสุรพล โอภาสเสถียร (ขวา) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ร่วมถ่ายภาพเป็นที่ระลึกร่วมกันในพิธีลงนามบันทึกข้อตกลงความร่วมมือ “โครงการพิเศษแก้ไขปัญหาหนี้สินของสมาชิกของสหกรณ์“ ระหว่างสหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ณ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด เมื่อเร็ว ๆ นี้

(ในภาพ) นายสุรศักดิ์ วาดเขียน (กลางซ้าย) ประธานกรรมการ นายเล็ก ทาเพชร (ที่สองจากซ้าย) รองประธานกรรมการ นายปรีชา แจ้งประดิษฐ์ (ซ้ายสุด) รองประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และ นายสุรพล โอภาสเสถียร (กลางขวา) ผู้จัดการใหญ่ นางวีระนงค์ ฉ่ำทรัพย์ (ที่สองจากขวา) ผู้ช่วยผู้จัดการใหญ่อาวุโส นางสาวอรภัทร รังษีวงศ์ (ขวาสุด) ผู้ช่วยผู้จัดการใหญ่อาวุโส บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ร่วมถ่ายภาพเป็นที่ระลึกร่วมกันในพิธีลงนามบันทึกข้อตกลงความร่วมมือ “โครงการพิเศษแก้ไขปัญหาหนี้สินของสมาชิกของสหกรณ์“ ระหว่างสหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ณ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด เมื่อเร็ว ๆ นี้

ต้องการข้อมูลเพิ่มเติมกรุณาติดต่อ

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ฝ่ายธุรกิจสัมพันธ์และภาพลักษณ์องค์กร

E-mail: ilovebureau@ncb.co.th / website: www.ncb.co.th / facebook: www.facebook.com/ilovebureau