ต้องเข้าใจคนที่เห็นต่าง อดทนให้ได้กับข้อความที่ทำร้ายกัน

บทความวันนี้เป็นผลต่อเนื่องมาจากการที่ตัวผู้เขียนไปออกรายการสนทนากับสื่อมวลชนอาวุโสว่าด้วยเรื่องปัญหาหนี้สินในช่วงที่เศรษฐกิจกำลังเผชิญหน้ากับความท้าทายในการต่อสู้กับการระบาดของ

ไวรัสโควิด-19 เมื่อมีข้อความที่สะท้อนออกไปจากข้อมูลข้อเท็จจริงที่ได้ไปพบมากับตัวเองของผู้คนที่เป็นหนี้ ข้อความมีดังนี้ครับ

…บางคนเงินเดือน สามหมื่น แต่ต้องไปใช้หนี้สองหมื่นหนึ่ง เหลือใช้ เก้าพัน เอาสามสิบวันหารเหลือวันละสามร้อย เท่ากับว่าหน้าตาคือมนุษย์ออฟฟิศ แต่ชีวิตคือกรรมกร… 4 กันยายน 2563

เสียงสะท้อนที่กลับมาจากผู้คนที่ประสบปัญหา ซึ่งแน่นอนว่าไม่ใช่คำหวาน คำพูดที่เพราะ คนที่ฟังหรืออ่านมีทางเลือกที่จะไม่สนใจ ไม่ฟัง ตอบโต้ โกรธเคือง แต่ผู้เขียนคิดว่า ทำไมเราไม่ลองฟังเสียงของเขาเหล่านั้น มันต้องมีเหตุปัจจัยบางอย่าง บางประการที่ทำให้เขาแสดงผลตอบโต้แบบนั้น เป็นไปได้หรือไม่ว่า

1.เขาต้องทุกข์ทนแม้ทำทุกทางในการแก้ไขแล้ว แต่มันตัน มันหมดทาง ไม่มีการให้โอกาส เข้าไม่ถึง เมื่อปัญหามันรุมเร้า มนุษย์ทุกคนจะแสดงการตอบโต้และปกป้องความอ่อนแอ ความล้มเหลวด้วยการแสดงความชิงชัง ความโกรธ ความแค้น เพื่อให้อีกฟากฝั่งได้รับรู้และอยากให้อีกฟากฝั่งต้องเจ็บ ต้องทน เหมือนที่ตนเองกำลังได้รับอยู่

2.เขาได้รับข้อมูลไม่มากพอ ได้รับข้อมูลไม่ดีพอ ได้รับข้อมูลที่ทำความเข้าใจได้ยาก สื่อออกไปไม่ดีพอหรือแม้แต่ได้รับข้อมูลที่ไปจี้ใจดำ ไปขยี้ปมของชีวิตอยู่ในเวลานี้ การสื่อสารกับคนที่โกรธแค้น ชิงชัง อย่าไปด่วนตัดสินว่ามาจากอารมณ์ทั้งสิ้น ผู้ที่สื่อสารออกไปต้องกลับมาทบทวน

3.เป็นเรื่องปกติครับในสังคมที่การสื่อสารไปอย่างรวดเร็ว การเห็นพ้องโดยไม่พิจารณาสาระอย่างครบถ้วน การรีบคอมเมนต์ แบบไม่ทันอ่านครบ ดูครบ หรือแม้แต่ไม่ได้ดูทั้งรายการซึ่งมีการพูดถึงเหตุแห่งปัญหา สถิติข้อมูล แนวทางการแก้ปัญหา ข้อเสนอแนะ แต่ความที่ต้องการแสดงเหตุแห่งความไม่พอใจ ไม่สบายใจ ออกมานั้นมันมีความเร็วมากกว่า เราจึงเห็นปฏิกริยาแบบนี้ในแทบทุกประเด็นปัญหาของสังคม

เราลองมาดูข้อคิดความเห็นของบางท่านที่สื่อสารผ่าน เฟซบุ๊กเพจของเครดิตบูโร

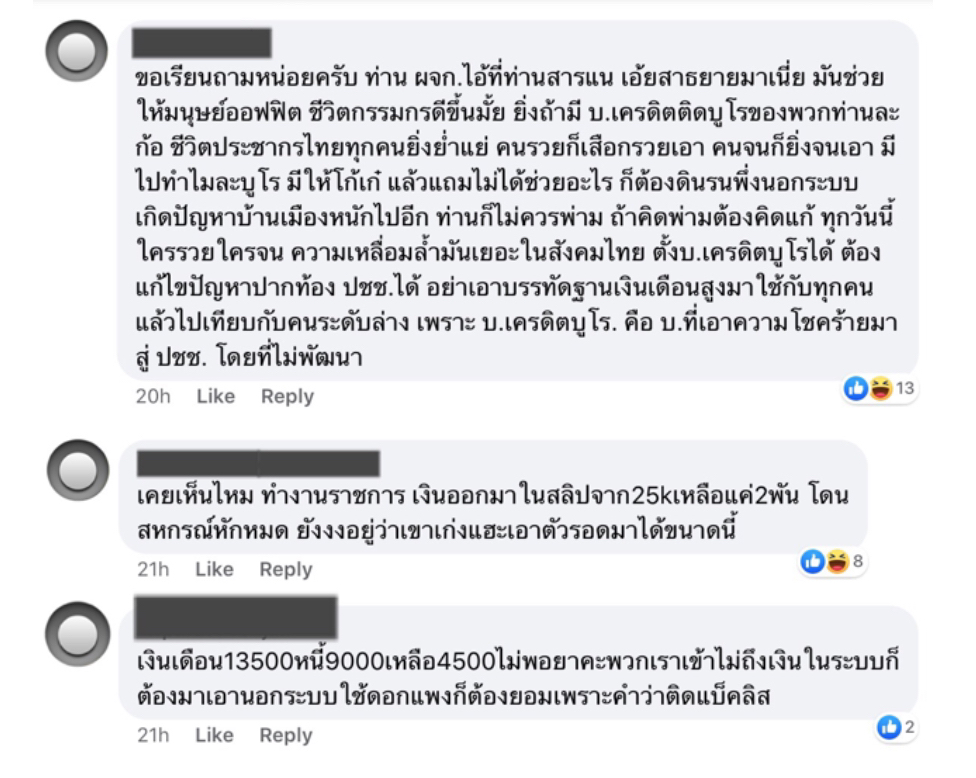

… ขอเรียนถามหน่อยครับ ท่าน ผจก.ไอ้ที่ท่านสารแน เอ้ยสาธยายมาเนี่ย มันช่วยให้มนุษย์ออฟฟิต ชีวิตกรรมกรดีขึ้นมั้ย ยิ่งถ้ามี บ.เครดิตติดบูโรของพวกท่านละก้อ ชีวิตประชากรไทยทุกคนยิ่งย่ำแย่ คนรวยก็เสือกรวยเอา คนจนก็ยิ่งจนเอา มีไปทำไมละบูโร มีให้โก้เก๋ แล้วแถมไม่ได้ช่วยอะไร ก็ต้องดินรนพึ่งนอกระบบ เกิดปัญหาบ้านเมืองหนักไปอีก ท่านก็ไม่ควรพ่าม ถ้าคิดพ่ามต้องคิดแก้ ทุกวันนี้ใครรวยใครจน ความเหลื่อมล้ำมันเยอะในสังคมไทย ตั้งบ.เครดิตบูโรได้ ต้องแก้ไขปัญหาปากท้อง ปชช.ได้ อย่าเอาบรรทัดฐานเงินเดือนสูงมาใช้กับทุกคน แล้วไปเทียบกับคนระดับล่าง เพราะ บ.เครดิตบูโร. คือ บ.ที่เอาความโชคร้ายมาสู่ ปชช. จนไม่พัฒนา… หรืออีกข้อความหนึ่ง… เคยเห็นไหม ทำงานราชการ เงินออกมาในสลิปจาก25k เหลือแค่ 2 พัน โดนสหกรณ์หักหมด ยังงงอยู่ว่าเขาเก่งแฮะเอาตัวรอดมาได้ขนาดนี้… หรือข้อความที่ว่า… บางคนเงินเดือนหมื่นสอง แต่หนี้เดือนล่ะสองหมื่นก็มีนะพี่… หรือข้อความที่ว่า… เงินเดือน 13500 หนี้ 9000 เหลือ 4500 ไม่พอยาคะพวกเราเข้าไม่ถึงเงินในระบบก็ต้องมาเอานอกระบบใช้ดอกแพงก็ต้องยอมเพราะคำว่าติดแบ็คลิสต์

ผู้เขียนอยากใช้พื้นที่นี้ส่งสารของพี่ๆ เหล่านี้ว่ามีคนรับฟังพวกพี่ๆ แต่การจะแก้ปัญหาของพี่ๆ มันอาจไม่ง่ายเพราะ

1.สถาบันการเงินไม่ใช่เจ้าของเงินที่จะเอามาให้กู้ เงินนั้นมีเจ้าของที่เรียกว่าผู้ฝากเงิน หากการให้กู้ออกไปแล้วมีความเสียหายหรือไม่เป็นไปตามกฎระเบียบกติกา คนตัดสินใจจะถูกลงโทษ

2.ประเด็นเรื่องการที่คนในสังคมบางกลุ่มเข้าไม่ถึงแหล่งเงินในระบบ เป็นประเด็นที่เกิดขึ้นทั่วโลก ไม่ว่าประเทศยากดีมีจน รูปแบบของระบบ การออกแบบกติกา ในโลกเสรีนิยม โลกของทุนนิยม ที่นับถือทุนเป็นใหญ่ มือใครยาวสาวได้สาวเอา น้ำขึ้นให้รีบตัก ชนชั้นใดออกระเบียบกฎเกณฑ์มาก็เพื่อชนชั้นนั้น เป็นสิ่งที่เกิดมานานนับสิบๆ ปี คนกลางที่ปราศจากผลประโยชน์ผูกพันคือความหวังเดียวของการเข้ามาสร้างกติกาการจัดสรรและกระจายกันแบบใหม่ ซึ่งแน่นอนว่าคนที่จะทำสิ่งนี้ได้นั้น อำนาจต้องมากพอ ใจต้องแข็งพอ ความทนทานต่อแรงกดดันต้องมากพอ สุดท้ายคือคนในองค์กรที่จะทำหน้าที่แก้ไขต้องลงแขกมาทำเรื่องแบบนี้แบบติดดินมากๆ

แม้องค์กรของเครดิตบูโรจะทำหน้าที่ได้เพียงเป็นแหล่งข้อมูลประวัติการชำระหนี้ ไม่มีอำนาจไปดลบันดาลให้ใครยอมปล่อยกู้ให้ใคร ไม่มีอำนาจไปออกกฎกติกาในการบริหารจัดการความเสี่ยง สิ่งที่ทำได้คือพยายามหาความรู้ หาแหล่งข้อมูลใหม่ๆ ที่นอกระบบในปัจจุบัน เพื่อเอามาแสดงให้คนหรือสถาบันที่ดูแลเงินฝากได้นำเอาใช้วิเคราะห์นิสัยใจคอ พฤติกรรม มาตอบโจทย์ว่า พี่ๆเขามีจุดใดที่จะมีคุณสมบัติเพียงพอเหมาะสมในการได้รับการอนุมัติให้นำเอาเงินฝากของอีกคนหนึ่งมาใช้ในการดำเนินชีวิต ในการดำเนินธุรกิจ เอาไปใช้แทนหนี้นอกระบบ ทุกๆ คำตอบที่มีอยู่และกำลังค้นหาคือ

1.ความสามารถในการหารายได้จากไหนมาชำระหนี้ที่ยื่นขอกู้

2.ความตั้งใจในการชำระหนี้ อะไรคือข้อที่จะทำให้เกิดความมั่นใจว่าจะไม่เบี้ยวหนี้

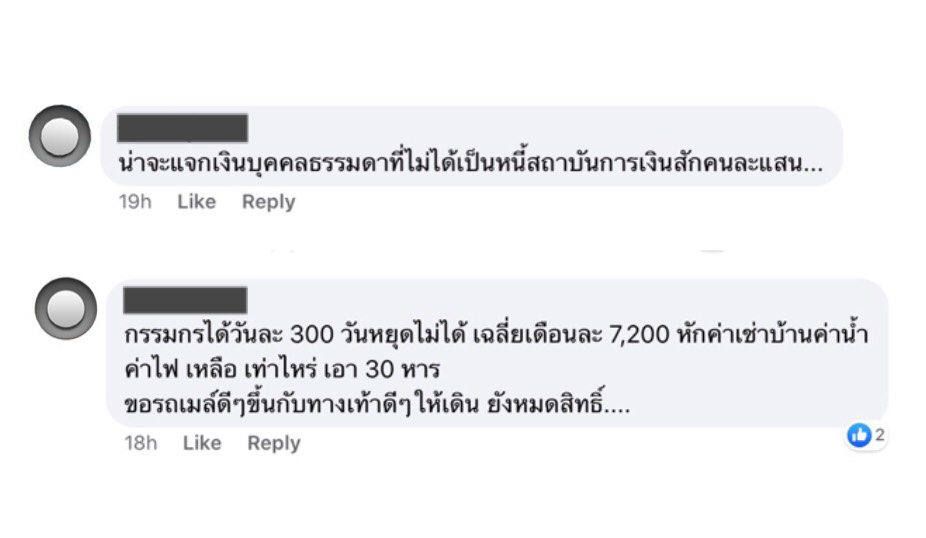

อยากเรียกร้องกลับไปยังพี่ๆ ว่า ไม่จ้องหยุดด่าก็ได้ แต่หลังจากด่าว่าแล้ว หายเหนื่อยแล้ว ลองเสนอทางออกในมุมของพี่ๆ ออกมาให้ใครต่อใครเอาไปทำต่อได้ไหมดังความเห็นของพี่คนนี้ครับ… น่าจะแจกเงินบุคคลธรรมดาที่ไม่ได้เป็นหนี้สถาบันการเงินสักคนละแสน…หรือ… กรรมกรได้วันละ 300 วันหยุดไม่ได้ เฉลี่ยเดือนละ 7,200 หักค่าเช่าบ้านค่าน้ำค่าไฟ เหลือ เท่าไหร่ เอา 30 หาร ขอรถเมล์ดีๆ ขึ้นกับทางเท้าดีๆให้เดิน ยังหมดสิทธิ์….

ผู้เขียนขอขอบคุณ “กาแฟดำ” อีกครั้งที่ทำให้ผู้เขียนได้รับบททดสอบ เอาใจเขามาใส่ใจเรา อย่าใส่อารมณ์กลับไป เพราะมันไม่ได้ช่วยในใครดีขึ้นในสังคมระบบไทยในวันนี้