สถานการณ์ธุรกิจตอนนี้ กลับไม่ได้ ไปไม่ถึง โรคซ้ำกรรมซัด

บทความวันนี้เกิดขึ้นจากการนั่งใคร่ครวญ 2 ประการคือ

1.เราได้ผ่านการอยู่กับไวรัส COVID-19 ที่ระบาดมาได้ครึ่งปีแล้ว หนทางข้างหน้ายังไม่รู้จะเป็นไปอย่างไร การปลอบใจตัวเองว่า อึดอีกนิด เดี๋ยวพอได้วัคซีนแล้ว อะไรๆ ก็คงจะทยอยกลับคืนมา ต้องยืนอยู่ให้ถึงวันนั้นทั้งนี้ทั้งนั้นก็เพื่อกำหนดการก้าวเดินต่อไปจนถึงสิ้นปีนี้ในระยะสั้น

2.เรายังจะพึ่งพาและเชื่อในมาตรการต่างๆ ของทุกภาคส่วนที่ลงมาในระบบเศรษฐกิจได้มากน้อยเพียงใด โดยเฉพาะประเด็นเรื่องสภาพคล่อง ที่ควรต้องมีการจัดสรร เติมเต็มและจัดให้มีการกระจายให้ทั่วถึง หรือต้องมีกลไกที่ทำให้คนที่อ่อนกำลัง (ไม่ใช่อ่อนแอ สู้ไม่ไหว) ได้เดินไปต่อ คล้ายกับน้ำบ่อน้อยข้างศาลาริมทางยามเดินทางในหน้าร้อนจากเมืองน้อยสู่เมืองใหญ่ เพราะที่เราๆ ท่านๆ เห็นอยู่ในเวลานี้ ธุรกิจมันมีลักษณะเป็นปลาหมอแถกเหงือกในโคลนเลนเพื่อตะกายไปให้ถึงน้ำบ่อน้อยก่อนถูกพระอาทิตย์เผาไหม้จนหมดแรงสิ้นใจ

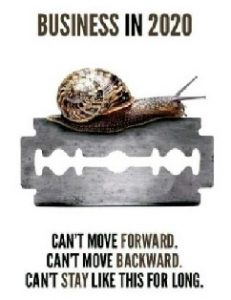

จากสองประเด็นข้างต้น ก็มีคนส่งภาพหอยทากที่ดันไปเดินบนใบมีด จะเดินหน้าก็จะถูกบาด จะถอยหลังก็ถูกบาด ยิ่งถ้าไปแบบเร็วๆ แผลอาจจะลึกจนเจ็บสาหัส แต่ถ้าไม่รีบหลุดออกจากการที่ท้องอยู่บนใบมีด ก็จะยิ่งเสี่ยงเช่นกัน อาการกลับก็ไม่ได้ ไปก็ไม่ถึง โรคซ้ำกรรมซัด วิบัติเป็น มิเห็นที่พึ่งพาจะอาศัย

มีนักคิดหลายท่าน หลายคนกล่าวไว้ว่า ถ้าเศรษฐกิจหรือธุรกิจคิดแบบเก่าคือพยายามเดินหน้าบนใบมีดแบบตัวเบาที่สุด ซึ่งก็เหมือนกับการใช้นโยบายหรือการออกมาตรการแบบเดิมๆ ตามแนวคิดเดิมเช่น เติมเงินผ่านระบบธนาคารเพื่อไปสู่ภาคธุรกิจจริงในยามที่ ซัพพลายถูกบังคับให้งดบริการ/งดการเสนอขายด้วยเหตุผลทางสาธารณสุข ขณะที่ดีมานด์ก็ลดลงเพราะกิจกรรมทางเศรษฐกิจหายไป รายได้ก็หายไป หนี้ยังเท่าเดิม เงินที่จะเอามาจับจ่ายใช้สอยก็ลดลงไป เงินที่หลวงท่านส่งให้มาก็ไม่พอใช้ในการดำรงชีพเมื่อเทียบกับภาระต่างๆ ที่ไปก่อมาในอดีต ดังนั้นนักคิดหลายท่านจึงบอกว่า ถ้าหอยทากหรือธุรกิจยอมเสี่ยงเกาะด้านข้างใบมีด แล้วพยายามพยุงตัวไปข้างหน้าจะพอได้ไหม ซึ่งก็เปรียบเหมือนการตัดสินใจทำในสิ่งที่ไม่เคยทำ ทำในสิ่งที่เวลาปกติไม่มีใครเขาทำกัน เพราะอะไร ก็เพราะปัญหามันต่างจากเดิมที่เคยมีประสบการณ์และทฤษฎีเก่าๆ รองรับ อีกประการหนึ่งคือใครๆ ก็ทราบว่าถ้าเราทำแบบเดิมๆ แล้วจะให้เกิดผลใหม่ๆ มันไม่น่าจะเป็นไปได้

แนวคิดแนวทาง รูปแบบมาตรการที่จะทำเช่น

1.ตั้งกองทุนมาปล่อยเงินทั้งให้เปล่าและสินเชื่อดอกเบี้ยถูกมาก ระยะคืน 7-10 ปี บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำ และรัฐต้องรับความเสียหายแน่ๆสัก 30-40% ขึ้นไป ใครจะตำหนิว่าเดี๋ยวก็จะเหมือนหนี้กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ในอดีตหรือไม่ก็ไม่ต้องสนใจ ตอนนี้ก็ดูเรื่องกฎหมายอย่าให้เข้าตัวว่าทำให้รัฐเสียหายด้วยความประมาทก็พอ เพื่อกันบรรดานักร้องต่างๆ

2.ตั้งกองทุนมาซื้อหนี้ธุรกิจภาคการท่องเที่ยวที่คาดว่าต้องใช้เวลานานสักระยะหนึ่งถึงจะได้กลับมาทำธุรกิจเพื่อดึงเอาหลักประกันมาดูแลไม่ให้มันเสื่อมสภาพ แช่แข็งและเก็บบ่มไว้กับ บริษัทบริหารสินทรัพย์ (AMC) จากนั้นพอฟ้าเปิดก็ให้ตัวเจ้าของกิจการหรือลูกหนี้มาซื้อคืนหรือไปกู้มาซื้อกิจการกลับออกไปด้วยราคาบวกค่าเสียโอกาสพอสมน้ำสมเนื้อ เหตุเพราะถ้าแช่อยู่บนงบดุลธนาคารก็จะถูกแรงกดดันให้ต้องดำเนินการทางกฎหมายบังคับเอากับหลักประกัน

3.สร้างเส้นทางการฟื้นฟูกิจการรายย่อยหรือลูกหนี้ธุรกิจที่ดำเนินการในลักษณะบุคคลธรรมดา เพราะในต่างประเทศเขาไม่ได้จำกัดว่าต้องเป็นนิติบุคคลเท่านั้นจึงจะฟื้นฟูกิจการได้ บุคคลธรรมดาน่าจะทำได้ แต่ต้องมีตัวบทดัดหลังว่าในกรณีที่พบว่ามีการฉ้อฉล พฤติกรรมโกงเจ้าหนี้ก็ให้มีโทษในทางอาญาหรือถูกพิทักษ์ทรัพย์เด็ดขาดทันทีเป็นต้น เพื่อให้คนตัวเล็กตัวน้อยที่ไปได้ยากเวลานี้มีระยะเวลา Automatic stay แก้ไขฐานะธุรกิจตน จนกลับมาชำระหนี้ได้ มีเวลาหายใจจากการถูกเข่ากดคอโดยเจ้าหนี้ได้ เหตุผลอีกประการหนึ่งคือ การประนอมหนี้ก่อนพิจารณาคดีในศาล เวลานี้ก็มีจำนวนมากพอควรแล้ว อีกทั้งการประนอมหนี้นั้นเจ้าหนี้อาจมีอำนาจต่อรองเหนือลูกหนี้ระดับหนึ่งในโลกความเป็นจริง

4.สร้างโรงพยาบาลรักษาหนี้ เพื่อให้การแก้ไขหนี้ NPL ครอบคลุมสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตแบบเบ็ดเสร็จ โดยแบ่งลักษณะเคสที่จะเข้ามาตามอาการคือ มีปัญหาปกติสามารถแก้ไขได้แต่ต้องใช้เวลานาน แบบต้องพบแพทย์เฉพาะทาง แบบที่ต้องอยู่ห้อง CCU / ICU ที่ต้องมีการตัดสินใจในระดับเลิก/ไม่เลิกการดำเนินกิจการ เป็นต้น บรรดานักวางแผนกิจการ นักวางแผนทางการเงิน จะได้เข้ามามีบทบาทในการช่วยเหลือมากขึ้น (มีเงื่อนไขห้ามทำธุรกิจขายประกัน เชียร์ซื้อหน่วยลงทุน ถ้าใครทำก็ให้ถอดใบอนุญาต)

5.สร้างงานล้านตำแหน่งที่เรียกว่า อาสาสมัคร (อสม.) ดิจิทัล คือให้จ้างงานน้องๆ ที่กำลังจบทั้งสายอาชีพและสายสามัญออกมาทำงานให้กับถิ่นเกิด ทำให้คนในท้องถิ่นตนทำงานด้วยความชาญฉลาดมากขึ้นจากเทคโนโลยีดิจิทัล เป็นคนช่วยทางการเมื่อต้องมีการลงทะเบียนแบบไม่พบเห็นต่อหน้า ออกสำรวจเพื่อเก็บข้อมูลด้านต่างๆ ส่ง War room ส่วนกลาง เป็นต้น

6.จัดงบประมาณให้กับ หน่วยตาวิเศษเห็นนะ เพื่อสอดส่องดูแล คอยเตือน คอยติดตาม การลงทุนโครงการต่างๆ ในพื้นที่ คล้ายๆ แหม่มโพธิ์ดำในระดับตำบล แค่คอยส่งเสียงว่าใคร ทำอะไร กำลังคิดจะทำอะไร ในพื้นที่ แบบมีประเด็นควรจะสงสัย ถ้าจะเปรียบเทียบคือ สำนักข่าวอิศราในระดับตำบลนั่นเอง

ยังไม่นับรวมการออกพันธบัตรชั่วนิจนิรันดร์ออกขายเพื่อรองรับความเสียหายโดยมีอายุ 100 ปี เป็นต้น

แน่นอนว่าในแต่ละเรื่องมันมีประเด็นถกเถียง แต่ถามว่า เถียงกันแล้วไม่ทำ หรือไม่เถียงกันแต่ไม่ทำ หรือเถียงกันแล้วทำแบบเก่า ตอนนี้เรามีกี่ทางเลือก กำลังของหอยทากที่ต้องเดินหน้าแต่ด้วยวิธีการห้อยเกาะด้านข้างมีดแล้วเดินหน้าไปมันพอจะนำไปคิดต่อแล้วรีบตัดสินใจดีหรือไม่… เห็นตรงเห็นต่าง ล้วนไทยด้วยกันครับ