Blog Page 88

คอลัมน์ เครดิตบูโรคิดเป็นเห็นต่าง : “คำถามยอดฮิตกับเครดิตบูโร” หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 17 กรกฎาคม 2563

คำถามยอดฮิตกับเครดิตบูโร

ในช่วงที่ผ่านมา มีข้อสอบถามผ่านสื่อออนไลน์ที่สนใจเรื่องเกี่ยวกับเครดิตบูโรว่า ทำไมฉันถูกปฏิเสธการให้สินเชื่อ ด้วยเหตุผล ที่ธนาคารบอกว่า “ติดเครดิตบูโร” ทั้ง ๆ ที่จัดการเคลียร์รายการที่เคยค้างชำระในอดีตไปแล้ว และปัจจุบันไม่ได้มีปัญหาแบบนั้นอีกแล้ว

ดังนั้นเพื่อให้ชัดเจนและสามารถนำไปพูดอธิบายต่อไปได้ จึงได้ทำเป็นคำตอบดังนี้

1. ธนาคารนั้นสามารถปฏิเสธไม่ให้สินเชื่อกับคนที่มาขอได้ หากธนาคารพิจารณาแล้วว่าคนที่มาขอไม่ตรงกับหลักเกณฑ์ที่ได้กำหนดไว้ เช่น กำหนดว่ารายได้ขั้นต่ำ 15,000 บาทต่อเดือน โดยคนขอยื่นไปบอกว่า 17,000 บาทต่อเดือน แต่ธนาคารตรวจพบว่าเป็นเงินค่าโอที 4,000 บาท และธนาคารไม่นับให้เป็นรายได้เพราะไม่แน่นอนว่าจะได้ทุกเดือน ก็เท่ากับว่าคนที่ยื่นขอสินเชื่อมีรายได้เพียง 13,000 บาทต่อเดือน ไม่เข้าเกณฑ์ที่จะอนุมัติสินเชื่อได้ ทำให้ต่างฝ่ายต่างไม่เข้าใจกัน และเข้าใจผิด

2. หากธนาคารปฏิเสธแล้วอ้างว่าเป็นเรื่องของเครดิตบูโร จะต้องออกเป็นหนังสือที่เรียกว่า “หนังสือแจ้งเหตุผลการปฏิเสธสินเชื่อ” แต่บางคนเมื่อถูกปฏิเสธ มักจะแค่ไม่พอใจ บ่น โวยวาย หรือเงียบ ต่อไปหากได้รับรู้สิทธิมาก ๆ รับรองว่าเครดิตบูโรจะติดตามให้อย่างใกล้ชิด ใครที่ไม่ทำตามกฎหมาย ท้ายที่สุดจะต้องได้รับผล

3. ท่านที่ไปขอกู้ หากว่าในอดีตเคยค้างชำระแล้วต่อมาได้ติดต่อชำระหนี้ที่ค้างจนครบแล้ว ปัจจุบันไม่มีการค้างและบัญชีเป็นปกติ ท่านต้องสำรวจตรวจสอบว่า ค้างชำระในอดีตติดต่อกันกี่เดือน ถ้าเกิน 3 เดือนหรือค้างเกิน 90 วันแล้วถือว่าเป็นหนี้เสีย อันนี้ค่อนข้างจะเป็นปัญหา เพราะจะมีอะไรให้คนที่กำลังจะพิจารณาเชื่อว่าเรื่องแบบนี้จะไม่กลับมาเกิดขึ้นอีก

หรือ นับจากวันที่ได้ชำระหนี้สินที่ค้างนั้นจนกลับมาเป็นปกติมีระยะเวลานานหรือยัง ซึ่งจะบอก ได้ว่าไม่ได้มาจากจงใจแต่เป็นเรื่องจำเป็น เช่น วิกฤติการแพร่ระบาดของโรค อุบัติเหตุเจอภัยไฟไหม้ ไม่ได้มีเจตนาจะเบี้ยว หากเป็นแบบนี้ ท่านจะผ่านเกณฑ์ข้อนี้แม้ว่าจะเป็นคนเคยค้าง

นั่นเป็นเพราะลูกค้าสะสมประวัติที่ชำระตรงยาวนาน เช่น ตั้งแต่ ส.ค. 62 มาจนถึงวันที่ถูกพิจารณาคือ ก.ย. 63 จึงเชื่อว่าคน ๆ นี้ไม่มีลักษณะที่ผิดนัดชำระหนี้บ่อย และยืนยันว่า มีเรื่องอะไรสามารถสอบถามได้

มาถึงตรงนี้ หากท่านมีคำถามว่า “ตอนนี้ ผมยังเป็นหนี้ค้างอยู่ 50,000 บาท ยังไม่ได้จ่ายและค้างมานานเกือบปีแต่หากผมเอาเงินไปจ่ายธนาคารเก่าที่ค้างอยู่ทั้งหมดในเดือนนี้เลย 50,000 บาทกับดอกเบี้ยต่าง ๆ แล้ว ผมจะขอกู้เงินกับธนาคารใหม่ได้ในวงเงินใหม่ 500,000 บาท ผมจะกู้ได้ไหม” หากท่านเป็นเจ้าหน้าที่ธนาคารที่กำลังพิจารณา ท่านว่าผู้ถามท่านนี้สมควรจะได้เงินกู้ไหม หากสมมุติว่าท่านผู้อ่านเป็นคนมีอำนาจอนุมัติสินเชื่อแต่เพียงผู้เดียว

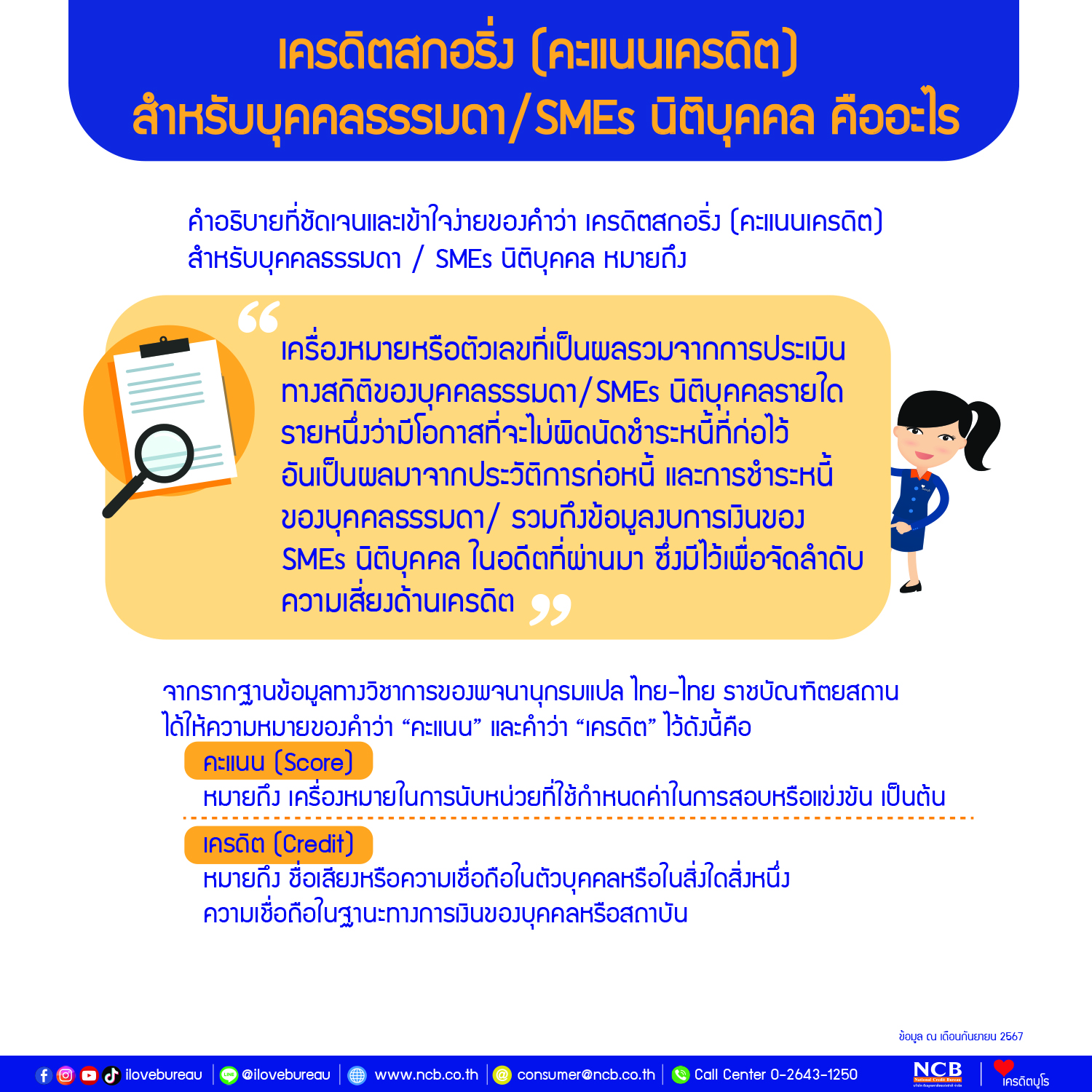

เครดิตสกอริ่ง (คะแนนเครดิต) สำหรับบุคคลธรรมดา

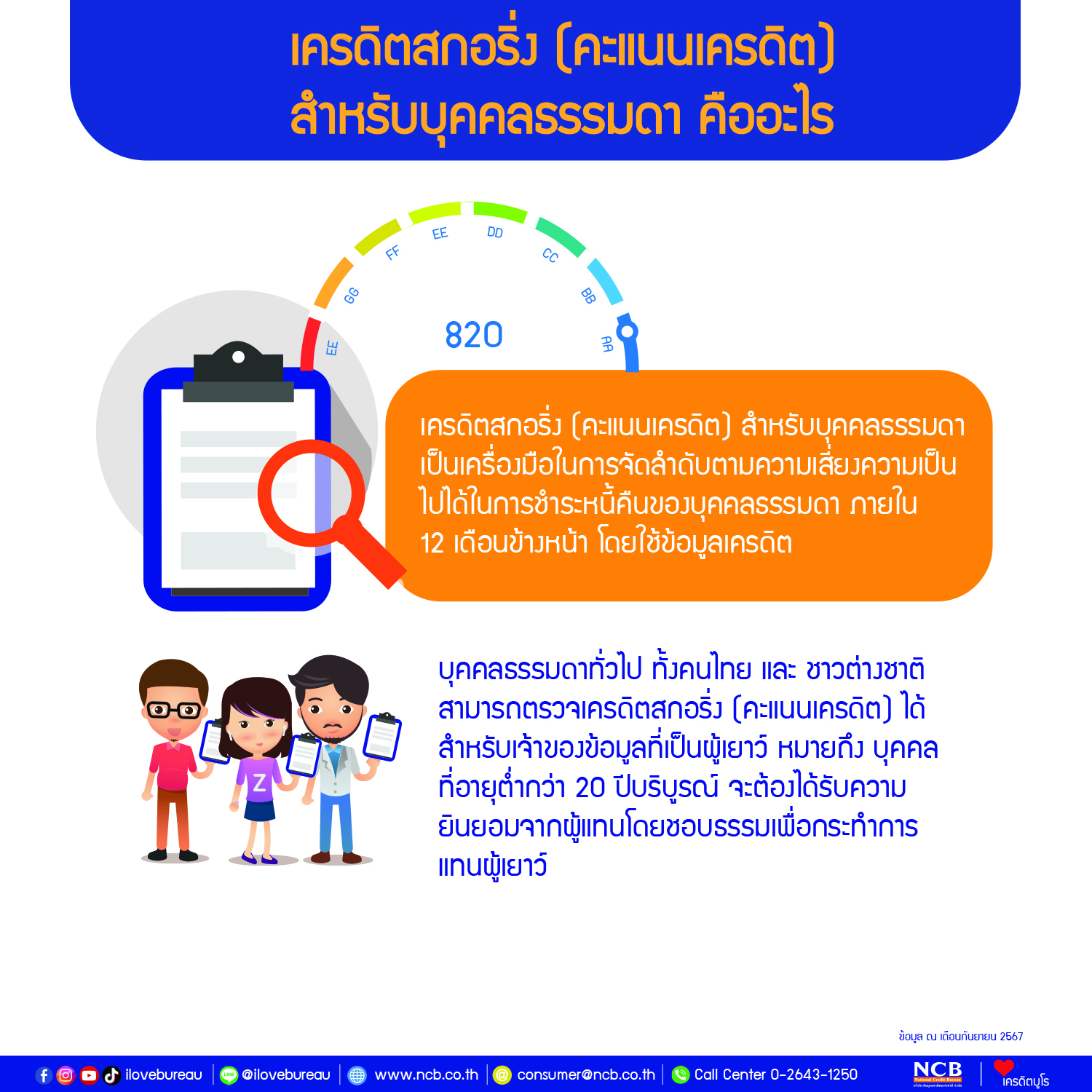

เครดิตสกอริ่ง (คะแนนเครดิต) สำหรับบุคคลธรรมดา คืออะไร

เครดิตสกอริ่ง (คะแนนเครดิต) สำหรับบุคคลธรรมดา เป็นเครื่องมือในการจัดลำดับตามความเสี่ยงความเป็นไปได้ในการชำระหนี้คืนของบุคคลธรรมดา ภายใน 12 เดือนข้างหน้า โดยใช้ข้อมูลเครดิต

- บุคคลธรรมดาทั่วไป ทั้งคนไทย และ ชาวต่างชาติ สามารถตรวจเครดิตสกอริ่ง (คะแนนเครดิต) ได้

- สำหรับเจ้าของข้อมูลที่เป็นผู้เยาว์ หมายถึง บุคคลที่อายุต่ำกว่า 20 ปีบริบูรณ์ จะต้องได้รับความยินยอมจากผู้แทนโดยชอบธรรมเพื่อกระทำการแทนผู้เยาว์

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : เวลานี้ต้องแก้ปัญหาหนี้สิน อย่ารอจนถึงเวลาที่ต้องแก้หนี้เสีย : วันจันทร์ที่ 6 กรกฎาคม 2563

เวลานี้ต้องแก้ปัญหาหนี้สิน อย่ารอจนถึงเวลาที่ต้องแก้หนี้เสีย

บทความวันนี้ของผู้เขียน เกิดจากการได้อ่านข้อความที่บรรดานักเศรษฐศาสตร์ นักวิชาการ ที่มีการรวมตัวกันหารือในกลุ่มต่างๆ มากบ้างน้อยบ้าง แต่แทบทุกคนล้วนอยู่ในอาการเดียวกัน คือ

- อยากเห็นมาตรการที่ส่งลงไปผ่านการปฏิบัติที่เกิดขึ้นจริง ย้ำว่าต้องเกิดขึ้นจริงเช่น เงินให้กู้ดอกเบี้ยต่ำต้องไปถึงมือคนที่เป็นลูกหนี้ ไม่ใช่บอกว่ามีมาตรการเท่านั้นเท่านี้แต่มันมีแต่ตัวเลขสูงๆ ที่ไม่เกิดขึ้นจริง เหมือนกับการตั้งเป้าหมายของ CEO สถาบันการเงิน ไม่มีใครสนใจวงเงินสินเชื่อที่อนุมัติได้ ทุกคนล้วนสนใจยอดเงินกู้ที่ลูกค้าเบิกใช้ เพราะรายได้ดอกเบี้ยรับมันจะเกิดในงบกำไรขาดทุนได้ก็ต่อเมื่อเงินกู้ถูกเบิกถอนเอาไปใช้ นโยบายถูก ปฏิบัติได้ เกิดผลจริง กลุ่มเป้าหมายใช้ประโยชน์ ผลสุดท้ายก็มาประเมินกันว่าได้ผลตามเป้าหมายหรือไม่

- นักวิชาการ ผู้ที่มีความคิดที่ดีต่อบ้านเมือง ต่อระบบเศรษฐกิจต่างมีความ”รู้สึก เป็นห่วง” ลูกหนี้ว่า ในภาวะการเช่นนี้จะหมดสายป่านกันหรือยัง ถ้าใกล้หมดแล้วจะทำอย่างไรต่อ ส่วนคนที่ต้องเปิดกิจการอีก ครั้งต้องการเงินทุนไปจุดปะทุเครื่อง (Jumpstart) ให้เดินได้อีกครั้งจะทำได้ขนาดไหน “มีความรู้สึกกังวล” ต่อเจ้าหนี้สถาบันการเงินว่าจะมีความแข็งแรง มีพละกำลังแบกรับเอาความเสี่ยงเข้าไปได้อีกเท่าไหร่ โดยเฉพาะเมื่อวิกฤติสาธารณสุข มันลามไปวิกฤติทางธุรกิจและเศรษฐกิจมันเกิดขึ้น ต่อท่อความเสี่ยงส่งไปยังเหล่าสถาบันการเงินในเวลานี้ ข้อความที่น่าสนใจจากการสนทนาในวงกว้าง ตัวอย่างเช่น

… COVID 19 ต้องลุ้นว่ามีการระบาดรอบที่ 2 หรือไม่ แต่ผมว่าที่แน่ๆ เศรษฐกิจไทยโดนสึนามิแน่ครับ..

… มีคำถามว่าวิกฤติครั้งนี้เกิดจากฝั่ง Demand หรือ Supply ผมคิดอย่างนี้ว่ามันเริ่มจากด้าน Supply เพราะเราจำเป็นต้องออกยาแรงไป force ให้กิจกรรมหยุด และเมื่อไหร่ลามไป Unemployment นั่นแหละจึงเป็น Demand problem..

… เหตุผลหลักที่ปรับลดประมาณการทางเศรษฐกิจก็คือมองในเวลานี้และมองไปข้างหน้าแล้ว Economic policy is too slow and too small เมื่อเทียบกับมหาวิกฤติเศรษฐกิจที่ใหญ่และลึกกว่าครั้งไหนๆ

…. มีคนกล่าวว่าวิกฤติปี 2540 มันเหมือนถูกมีดปังตอฟันข้างหลัง แผลฉกรรจ์ เลือดเยอะ แผลน่ากลัว แต่มันหนักเฉพาะจุด กล้ามเนื้อและอวัยวะส่วนอื่น เส้นเลือดฝอยไม่เสียหาย ผ่าตัดใหญ่ก็พอจะรอด แต่ครั้งนี้เหมือนโดนมีดคัตเตอร์แทงเข้าไปหลายจุด แผลลึก บางแผลโดนอวัยวะภายใน ที่สำคัญเลือดตกข้างใน เลือดไม่พุ่งออกมา แต่การอักเสบเกิดขึ้นได้ตลอดเวลา ติดเชื้อง่ายมาก อาการจึงเป็นแบบ เจ็บลึก ซึมนาน ฟื้นช้า แถมได้ยาแก้ปวดแก้แพ้ ถามว่าทำไมไม่รีบส่งเข้าห้องผ่าตัดทำแผล ปรากฏว่าประตูห้องทำแผลผ่าตัดเสีย แบบที่นุมัติให้ซ่อมประตูห้องผ่าตัดผ่านแล้วดันลืมใส่ลูกบิดให้เปิดด้วยมือ เพราะคนออกแบบไปเข้าใจว่าจะออกแบบบ้านนายธนาคารเลยออกแบบให้เปิดด้วยการสแกนใบหน้าเพื่อความมั่นคงปลอดภัย

- บทบาทของเจ้าหนี้ คือใครก็ตามที่มาเป็นเจ้าหนี้ จะมีความสำคัญสูงมาก ถึงมากที่สุด ข้อเขียนของบุคลากรในธนาคารกลาง ของสายงานที่เกี่ยวกับการช่วยเหลือบวกให้ความคุ้มครองลูกหนี้ เขียนไว้ในบทความของท่านดีมากความตอนหนึ่งว่า

… เจ้าหนี้มืออาชีพย่อมเข้าใจสถานการณ์ และอาการบาดเจ็บของลูกหนี้ในครั้งนี้ เป็นอย่างดี จึงควรเตรียมการปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ที่ ลดลง เปรียบเสมือนการทำทางสายใหม่ (new road) ที่ไม่เปล่าเปลี่ยว เพื่อช่วยให้ ลูกหนี้ได้เดินต่อไปจนกระทั่งถึงวันที่ลูก หนี้พร้อมวิ่งได้…

คนที่ทำงานกับลูกหนี้ เห็นความทุกข์เข็ญของลูกหนี้ ได้รับรู้รับฟังเรื่องแทบทุกเช้าทุกสัปดาห์ผ่านเรื่องจริงจากลูกหนี้ เมื่อตัดเอาส่วนของดราม่า อารมณ์ออกไป ก็จะพบว่า สมการที่จะแก้ไขในวันนี้ต้องมีความต้องการ และความสามารถของลูกหนี้มาร่วมด้วย มันไม่ได้คิดแบบ Lab แห้ง (ใช้ความคิดปกติแบบเดิมมาออกแบบแก้ปัญหาที่ไม่ปกติบวกการฟังแต่ไม่ยอมได้ยิน) ผลัดกันเขียน เวียนกันอ่าน ผ่านกันชมระหว่างคนไม่เคยกู้กับคนให้กู้ (ไม่มีคนกู้ตัวจริง) หลายท่านจะเถียงว่าแม้ว่าไม่เคยกู้จากสถาบันการเงินแต่ก็กู้จากสหกรณ์ออมทรัพย์ในหน่วยงานนะ

ผู้เขียนขอเรียนว่า ลูกหนี้เงินกู้สวัสดิการกับลูกหนี้เงินกู้เพื่อธุรกิจ เงินกู้เพื่อการบริโภค โดยเงินที่เอามาใช้หนี้มาจากหาหารายได้ จากการทำธุรกิจที่ได้รับผลกระทบ มันต่างจากเงินเดือนขององค์กรที่อิสระ มีงบของตนเอง และยากที่ใครจะไปแตะให้เปลี่ยนแปลงได้ ที่สำคัญคือมันไม่ได้รับผลกระทบจากเชื้อไวรัสนี้ ผู้เขียนจึงขอชื่นชมท่านที่เขียนบทความนี้ เพราะการเป็นนายธนาคาร”กลางใจลูกหนี้” ที่กำลังลำบากสุดๆนั้น ต้องเข้าใจเขา ต้องเข้าถึงปัญหา จึงจะเกิดปัญญาในการพัฒนาทางเลือกเพื่อความอยู่รอดอย่างเป็นจริง และต้องยอมรับความเสี่ยงให้ได้ว่า ที่คิดมาทั้งหมดหากถูกส่งออกไปในทางปฏิบัติแล้วอาจสัมฤทธิ์ผลน้อยมากก็ได้

วันที่เขียนบทความนี้เป็นช่วงเวลาของวันพระใหญ่ ขอเชิญชวนท่านผู้อ่านร่วมลงแรง ลงมือทำ ละเว้นการเปล่งวาจาว่าจะทำ หรืองดเว้นการสัญญาว่าจะทำ เพื่อให้ทุกสิ่งอย่างที่ลงมือทำได้ส่งถึงผู้ที่กำลังเดือดร้อน อย่าให้เขาเหล่านั้นหมดแรงในเมตรสุดท้าย วาระสุดท้าย คืนสุดท้ายของความช่วยเหลือครับ สาธุ…

คอลัมน์ เครดิตบูโรคิดเป็นเห็นต่าง : “เมื่อมีประวัติค้างชำระและเคลียร์แล้ว…ควรทำอะไรต่อไป” หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 3 กรกฎาคม 2563

เมื่อมีประวัติค้างชำระและเคลียร์แล้ว…ควรทำอะไรต่อไป

บทความนี้จะเป็นการให้ข้อมูลกับ ผู้คนที่มีคำถามว่า เมื่อตนเองไม่ชำระหนี้ ไม่ว่าจะด้วยเหตุผลใด และค้างชำระเรื่อยไปจนเกิน 300 วัน ซึ่งท้ายสุดคือผิดสัญญา จะถูกฟ้องร้องให้เกิดความเครียดไม่เป็นอันทำมาหากินกันเลยทีเดียว…..คำถามคือแล้วจะทำอย่างไรต่อ?

สำหรับแนวทางมีดังนี้

1. ต้องทำให้ตัวเราเองเป็นแค่ “คนเคยค้าง” ให้เร็วที่สุด กล่าวคือรีบชำระหนี้ที่ค้างเสียก่อนโดยด่วน

2. ตั้งสติสำรวจว่าที่เราเป็นหนี้จนมีปัญหาเพราะอะไร เช่น ใช้จ่ายเกินตัว ฟุ่มเฟือย อยากได้อะไรตามเพื่อน แต่เขามีฐานะทางการเงินดีกว่าเรา ตอบให้ตรง ถ้าเป็นไปได้บอกต่อหน้าพระยิ่งดี

3. ที่ห้ามขาดคือ ม้า มวย หวย บอลจะไม่ยุ่งเกี่ยว หากทำให้แช่งกับตัวเองว่าขอให้วิบัติ อย่าได้พบสิ่งดี ๆ อีกต่อไป วิธีการหักดิบแบบนี้ได้ผล มาก ๆ ยิ่งเอาน้ำมนต์มาดื่มประกอบจะยิ่งดี

4. สำรวจรายได้ว่ามาจากไหนได้บ้าง มีจำนวนเท่าไหร่ต่อเดือน และสำรวจรายจ่ายเป็นกลุ่ม ดังนี้ กลุ่มแรกเป็นรายจ่ายพื้นฐานเพื่อการดำรงชีวิตซึ่งไม่น่าจะเกิน 25-30% ของรายได้รายเดือน กลุ่มที่สองรายจ่ายเพื่อการออม เช่น ตัดเงินเดือนเข้าสหกรณ์ออมทรัพย์ เงินฝากประจำเป็นต้น กลุ่มที่สามรายจ่ายที่เกิดจากอารมณ์อยากได้

5. หาเงิน มีการสร้างรายได้ เอาเงินที่ได้มาเป็นเงินฝากเข้าบัญชีสม่ำเสมอ 6-12 เดือนอย่างต่อเนื่อง ต้องอดทน อดออม อดทนที่จะไม่ใช้เพื่อเก็บเงินเอามาใช้ในยามจำเป็น

6. เมื่อต้องการจะสร้างหนี้อีกครั้งให้ถามตัวเองหน้ากระจกว่า จะเอาเงินไปทำอะไร จะวางแผนใช้คืนยังไง ทั้งหนี้เก่าและหนี้ใหม่ หากหาคำตอบได้จึงตามด้วยการตรวจเครดิตบูโรของตนเองอีกครั้งพร้อมคำตอบที่เตรียมไปชี้แจงว่าที่เกิดการค้างชำระเพราะอะไร

7. ท้ายสุดเลิกโทษใครต่อใคร ให้ทบทวนตนเอง ให้รู้จักตัวตนของเรา หาให้เจอเหตุของการผิดนัด เพราะจะเป็นประวัติของตัวเราเอง เราจะได้ไม่ต้องกลับไปเจอเหตุการณ์ แบบก่อนหน้าและหลังปี 2540 ที่ประเทศทั้งประเทศจะล้มละลายด้วยปัญหาของหนี้เสียที่มาจากสาเหตุไม่รู้จักลูกค้าคนที่มาขอสินเชื่ออย่างเพียงพอต่อการตัดสินใจ

“ปัญหาการเงินเริ่มที่ไม่ออมเงิน ไม่ออมก่อนใช้ ไม่ออมก่อนกู้ ที่แย่ที่สุดคือเอาหนี้ให้มาใช้หนี้เก่าซึ่งท้ายสุดก็จบด้วยการจ่ายไม่ได้นั่นเอง”