Blog Page 89

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : คนในวัยจะ 30 ปี ขอเล่าเรื่องผ่านบทความของผู้เขียนในสถานการณ์วันนี้ : วันจันทร์ที่ 29 มิถุนายน 2563

คนในวัยจะ 30 ปี ขอเล่าเรื่องผ่านบทความของผู้เขียนในสถานการณ์วันนี้

บทความที่ผู้เขียนมานำเสนอ มาจากเด็กผู้หญิงคนหนึ่งที่เติบโตจากชนชั้นกลางในปัจจุบัน เธออายุ 25 ปีกำลังมองไปที่คนอายุ 30 ปี เป็นคนไม่มีหนี้เพราะที่บ้านย้ำจนแทบจะเป็นกฎของครอบครัวว่าถ้าคิดว่าจะมีโอกาสจ่ายหนี้ไม่ได้ ก็อย่ามีหนี้ เธออาศัยในครอบครัวคนจีนชั้นกลาง พ่อทำงานบริษัทระดับบริหาร แต่ก็คือลูกจ้าง แม่ทำงานค้าขายเล็กๆ ลูกจ้างคนเดียว มีพี่น้องอีก 2 คนต่างอยู่ในวัยทำงาน มีแม่บ้านเป็นคนอีสานที่เลี้ยงดูเธอและน้องๆ มากว่า 20 ปี มีน้องหมาอีก 7 ตัวที่เก็บมาเลี้ยง มีที่ตาบอด มีที่ขาหลังเสียเนื่องจากอุบัติเหตุ อายุมากสุดก็ 12 ปี มีบ้านอยู่ร่วมกัน และในวัยของผู้นำครอบครัวตอนที่อายุ 57 ปี ได้จ่ายชำระปิดบัญชีหนี้สินทุกประเภทจนหมดสิ้นแล้ว แน่นอนว่ามีเงินจำนวนหนึ่งที่จะรองรับหลังเกษียณแต่มันไม่ได้มากพอหากวิกฤติที่เกิดขึ้นในปัจจุบัน และในอนาคตมันเริ่มถี่ขึ้นเรื่อยๆ ความในใจของคนอายุ 25 ปีที่พยายามมองไปในอีก 5 ปี และตั้งคำถามดังนี้

คุณเคยคิดว่าอายุ 30 ปี คนเราต้องมีทุกอย่างหรือไม่ มีงานมั่นคง มีบ้าน มีรถ มีงานแต่งงาน แต่พอคุณโตขึ้นมาก็เข้าใจว่าแค่มีชีวิตอยู่บางครั้งยังยากเลย

แล้ววันหนึ่งพ่อกับแม่คุณก็แก่ตัวลง คนรอบๆ ตัวคุณค่อยๆหาย ถ้าไม่จากเป็นก็จากตายเพื่อนของคุณน้อยลงเหมือนกับผมที่ค่อยๆ บางลง คุณปลงกับเรื่องความสัมพันธ์มาสักพัก คุณจะรักใครได้ในเมื่อตัวเองยังดูแลแทบไม่ไหว? (ในจุดนี้ ผู้เขียนคิดว่าภาระทางการเงินที่จะต้องมีจากความฝันของคนสองคนมันอาจเกินกำลังของพวกเขา จนเลือกที่จะหยุดความสัมพันธ์ จะได้ไม่พังกันทั้งสองฝ่าย)

ร่างกายของคุณเรียกร้องให้คุณกลับมาดูแลมันบ้าง หมอบอกว่าอย่ากินปลาหมึกกับกุ้งบ่อยๆ ชาบูก็ให้เบาลง ชานมไข่มุกก็เหมือนกัน พยายามมาวิ่งบ้าง

แต่พอเดินออกจากโรงพยาบาลคุณสั่งยำมาม่าทะเล เพราะมันทำให้คุณมีความสุขในการใช้ชีวิต

คุณเต้นหรืออยู่ดึกทั้งคืนกับเพื่อนต่อไปไม่ไหวหรือไม่คุณก็เลิกกินเลิกเที่ยวมานั่งอยู่บ้านคนเดียวเงียบๆ กวาดใบไม้ เก็บขี้หมาขี้แมว เปิดเครื่องกรองอากาศหายใจเพราะอากาศในกรุงเทพฯ มันสุดแสนจะเต็มไปด้วยฝุ่น PM 2.5

คุณซึ้งถึงคำว่าต้นทุนชีวิตคนไม่เท่ากัน

ก็ตอนที่เพื่อนกลับไปบริหารธุรกิจรับช่วงต่อของที่บ้าน ในขณะที่คุณไม่มีอะไรให้บริหารนอกจากพยายามบริหารเงินแต่ละเดือนของตัวเองให้พอใช้ (ให้ได้ ย้ำว่าต้องทำให้ได้)

พ่อของคุณบอกว่าคนรุ่นใหม่ลำบากที่ต้องมีสกิล (skill set) หลายแบบ ต้องปรับตัวอยู่ตลอดเวลาและหาเงินจากหลายช่องทาง อาชีพที่สองต้องมี เพราะมันคือ New Normal ในเรื่องความมั่นคงของชีวิตแน่นอนของคนระหว่างและหลัง COVID-19 เหตุเพราะระบบและรูปแบบการทำธุรกิจ การจ้างงาน การซื้อขายของทุกอย่างที่เห็นไม่ได้เป็นของตายอีกต่อไป

คุณเป็นคนชนชั้นกลางในระบบชนชั้นที่มันถี่ยิบย่อย ค่อยๆ หาเงินมาให้ตัวเองใช้ หามาให้คนใกล้ชิดได้บ้าง เบียดเสียดกันไปทำงานในแต่ละวันผ่านระบบขนส่งสาธารณะที่ค่อนข้างแพง พยายามแทบตายที่ต้องไปให้ทันเวลาตอกบัตร

เสียภาษีถูกต้องตามกฎหมายเพราะถูกหัก ณ ที่จ่ายเต็มเม็ดเต็มหน่วยพยายามหารายได้จากหลายๆ ช่องทางอย่างที่พ่อคุณบอกแต่คุณก็เหนื่อยเหลือเกิน เหนื่อยจนไม่แปลกใจที่เพื่อนคนแล้วคนเล่าบอกคุณว่าเขาไปหาหมอปรึกษา ไปหานักจิตวิทยามาและกำลังรู้สึกหดหู่ใจจนกลัวจะเป็นโรคซึมเศร้า

บางครั้งคุณเดินเตร่ในห้างใหญ่ ซื้ออะไรไม่รู้ แค่ซื้อเพื่อให้รู้สึกเป็นเจ้าของบางอย่าง “คุณหัวเราะขื่นๆตอนมีคนบอกว่า เราหาเงินมาซื้อครีมทาหน้า

แล้วก็กลับไปทำงานหนักเพื่อหาครีมมาทาหน้าอีกที” เพราะคุณคุมอย่างปัจจัยอื่นในชีวิตไม่ได้

คุณทำให้ฟุตบาท (footpath) เลิกน้ำกระเซ็นใส่ไม่ได้

คุณทำให้ระบบขนส่งมวลชนดีขึ้นไม่ได้

คุณอยากช่วยคนอื่น แต่แค่ตัวเองยังไม่รอดเลย

คุณทำได้แค่ทำหน้าที่ตัวเอง ถอนหายใจ

รอและหวังให้อนาคตเปลี่ยนผ่านไปสู่สิ่งใหม่ตื่นขึ้นและลุกไปเผชิญรถติดอีกครั้ง

คำถามที่รอคำตอบสำหรับคนที่มีอายุมากกว่าซึ่งเวลานี้กำลังคิดหานโยบายสาธารณะมาแก้ปัญหาวิกฤติสาธารณสุข วิกฤติทางธุรกิจ วิกฤติเศรษฐกิจและอาจจะกำลังลามไปวิกฤติระบบสถาบันการเงินในช่วงเวลาอีก 150 วันอันตราย

คนวัยที่บอกกับคนหนุ่มสาวว่าตนเองนั้นมากประสบการณ์ ท่านที่กำลังแก่งแย่งอำนาจในการจัดสรรและกระจายทรัพยากรของประเทศ ผ่านระบบประชาธิปไตยผ่านตัวแทน ท่านทั้งหลายมีคำตอบให้กับ เด็ก (ในสายตาท่าน) ในวันนี้ คือผู้ใหญ่ในวันหน้าแล้วหรือยัง ถ้าที่อยู่ยังทำไม่ได้ และที่จะมาใหม่ถูกบอกว่าทำไม่เป็น เราๆ ท่านๆ จะมีคำตอบกับน้องผู้หญิงคนนี้ได้อย่างไร ทั้งที่เขาขอแค่เรื่องฟุตบาท (footpath) การขนส่ง และความเหลื่อมล้ำ ที่มีมาตั้งแต่เราๆ ท่านๆ ยังเป็นเด็กน้อยแบบพวกเขา

ออมอย่างมั่นคง รักษาวินัยง่าย ไม่ผิดแผน ด้วยทฤษฎี “6 JARS”

“อยากมีเงินเก็บเยอะๆ แต่ไม่มีเงินเหลือให้เก็บสักเดือน”

ปัญหาของเหล่ามนุษย์เงินเดือนหลาย ๆ คนที่คิดอยากจะออมเงินหรือมีเงินเก็บก้อนใหญ่สักก้อน แต่เมื่อเงินเดือนออกทีไรก็กลับใช้จ่ายอื่น ๆ หรือชอปปิ้งไปซะหมด พอถึงเวลาเจ็บป่วยหรือยามฉุกเฉินที่ต้องใช้เงินเก็บก้อนนี้ ก็กลับไม่มีให้เราใช้สักบาท

นั่นเป็นเพราะเกิดจากที่เราไม่มีการบริหารจัดการเงินที่ดีพอ ดังนั้นเราจึงจำเป็นที่จะต้องเร่งหาวิธีการบริหารและการออมเงินที่ถูกต้องและเหมาะสมกับตัวเรา เพื่อสร้างวินัยในการออมเงินที่จะช่วยให้ในอนาคตเรามีความมั่นคงในชีวิต

ทฤษฎี 6 JARS หรือ JARS System of Money Management เป็นทฤษฎีการบริหารเงินแบบ 6 กระปุก ช่วยแบ่งสัดส่วนค่าใช้จ่ายและการเก็บเงินได้อย่างมีประสิทธิภาพ ซึ่งคิดค้นโดย T Harv Eker นักพูดและนักคิดทางด้านการเงินการลงทุน เจ้าของหนังสือ Secrets of the Millionaire Mind (ถอดรหัสลับ สมองเงินล้าน) โดยได้แบ่งสัดส่วนค่าใช้จ่ายและการเก็บเงินไว้ทั้งหมด 6 ส่วน ดังนี้

- กระปุกที่ 1 เงินเพื่อความจำเป็น

คือ ค่าใช้จ่ายที่ถูกแบ่งเพื่อไว้ใช้จ่ายชีวิตระจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าของใช้ภายในบ้าน ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต และหนี้สินต่าง ๆ เป็นต้น ซึ่งค่าใช้จ่ายในส่วนนี้จะถูกคิดเป็น 55% ของรายได้ทั้งหมด

- กระปุกที่ 2 เงินเพื่อชีวิตหลังเกษียณ

คือ เงินสำรองที่ไว้สำหรับใช้จ่ายในอนาคตยามที่เราเกษียณหรือลาออกจากงาน เพื่อให้เราสามารถมีเงินใช้ได้โดยที่ไม่ต้องเดือดร้อนลูกหลาน โดยค่าใช้จ่ายเพื่อชีวิตหลังเกษียณคิดเป็น 10% ของรายได้ทั้งหมด

- กระปุกที่ 3 เงินเพื่อใช้ในการลงทุน

เพราะการลงทุนถือเป็นความมั่นคงทางการเงินที่สำคัญและขาดไม่ได้ ดังนั้นเราจึงจำเป็นที่จะต้องเลือกการลงทุนที่เหมาะสมกับตัวเรา ซึ่งก็มีให้เลือกหลากลายรูปแบบ เช่น หุ้น กองทุนรวม สลากออมสิน ฝากประจำ ทองคำ อสังหาริมทรัพย์ เป็นต้น โดยเงินในส่วนนี้จะคิดเป็น 10% ของรายได้ทั้งหมด

- กระปุกที่ 4 เงินเพื่อใช้แสวงหาความรู้

การเรียนรู้ก็คือการลงทุนในรูปแบบหนึ่ง เพราะความรู้ต่าง ๆ ที่เรามีจะไปช่วยพัฒนาและเพิ่มทักษะในการทำงานของเราได้ ไม่ว่าจะเป็นการเรียนต่อปริญญาโท เรียนคอร์สเพิ่มความรู้ต่าง ๆ ซึ่งเงินส่วนนี้ถูกคิดเป็น 10% ของรายได้ทั้งหมด

- กระปุกที่ 5 เงินเพื่อให้รางวัลแก่ตัวเอง

ทำงานหนักมาทั้งเดือนก็ต้องให้รางวัลตัวเองกันบ้าง โดยสามารถนำเงินส่วนนี้ไปใช้จ่ายตามใจชอบได้ตามต้องการ ไม่ว่าจะชอปปิ้ง ดูหนัง กินบุฟเฟ่ต์ โดยจะถูกคิดเป็น 10% ของรายได้ทั้งหมด

- กระปุกที่ 6 เงินเพื่อการให้

เงินเพื่อการให้ผู้อื่น ตั้งแต่การบริจาคเงินเพื่อทุนการศึกษาสำหรับผู้ด้อยโอกาส การทำบุญ ตลอดจนการซื้อของขวัญให้ครอบครัว ญาติพี่น้อง เพื่อน ซึ่งค่าใช้จ่ายในส่วนนี้จะถูกคิดเป็น 5% ของรายได้ทั้งหมด

จะเห็นได้ว่าการเก็บเงินตามทฤษฎี 6 JARS ถือเป็นการบริหารเงินที่ไม่ยากและแบ่งสัดส่วนค่าใช้จ่าย การลงทุนไว้อย่างชัดเจน ทั้งนี้ เรื่องของการแบ่งสัดส่วนในแต่ละส่วนเราสามารถเลือกปรับได้ตามความเหมาะสม อย่างไรก็ตามเมื่อมีทฤษฎีการเก็บเงินที่ดีแล้ว เราก็ควรที่จะต้องสร้างวินัยในการเก็บเงินที่ดีด้วยเช่นกัน เพราะฉะนั้นหากเราอยากมีเงินเก็บไว้ใช้เยอะ ๆ ในอนาคตก็ควรเริ่มสร้างพื้นฐานการเงินที่ดีไว้ตั้งแต่วันนี้เป็นต้นไป

โสดชิค ๆ เรื่องเงินชิล ๆ ด้วยทริควางแผนการเงินสำหรับคนโสดสนิท

หลายปีก่อนคำว่า “โสด” ถือเป็นคำที่คนไม่มีคู่หลายคนได้ยินทีไรมักจะสะดุ้งกันไม่น้อย แต่ในปัจจุบันกลับไม่เป็นแบบนั้นแล้ว เพราะประชากรคนโสดเริ่มมีแนวโน้มสูงมากขึ้น เนื่องจากปัญหาสังคมและเศรษฐกิจในทุกวันนี้ทำให้มุมมองและเป้าหมายในชีวิตของใครหลาย ๆ คนเปลี่ยนแปลงไป เริ่มมองข้ามเรื่องของการแต่งงาน การมีครอบครัว และเลือกใช้ชีวิตในแบบที่ตัวเองมีความสุข ไร้ซึ่งพันธะผูกพันใด ๆ กันมากขึ้น

เมื่อเป็นแบบนั้นคนโสดโดยส่วนใหญ่จึงมีความสุขในการใช้ชีวิตแบบอิสระ รวมไปถึงมีอิสระในเรื่องของความคิด และการใช้เงินเป็นอย่างมาก แต่ในขณะเดียวกันก็อาจจะมีอิสระจนลืมที่จะวางแผนชีวิตหลังเกษียณไปเช่นกัน อย่าลืมนะว่าคนโสดเมื่อเกษียณไป เราจะต้องพึ่งพาตัวเองให้ได้ไม่ใช่ต้องไปพึ่งพาผู้อื่น เพราะฉะนั้นถ้าไม่อยากง้อใครยามเกษียณ เราก็ต้องรู้จักที่จะวางแผนการเงินอย่างรอบคอบด้วยทริคการวางแผนการเงินสำหรับคนโสดสนิท

- อย่าสร้างหนี้โดยไม่จำเป็น

เพราะคนโสดต้องอยู่ตัวคนเดียว ฉะนั้นการสร้างหนี้สินคงไม่ใช่เรื่องที่ดีเท่าไหร่นัก เราจึงจำเป็นที่จะต้องสำรวจสถานะการเงินอย่างสม่ำเสมอว่าแต่ละเดือนเรามีภาระหนี้สินอะไรบ้างเพื่อป้องกันไม่ก่อให้เกิดการใช้จ่ายที่ฟุ่มเฟือย ซึ่งหนี้ที่เรามีนั้นไม่ควรเกิน 40% ของรายได้ หากเกินเราก็รีบจัดการบริหารและลดค่าใช้จ่ายที่ไม่จะเป็นออกไปอย่างเร็วที่สุด

- บันทึกรายรับ-รายจ่ายในชีวิตประจำวัน

การทำบันทึกรายรับ-รายจ่ายในแต่ละวันจะช่วยให้เราห็นภาพรวมค่าใช้จ่ายทั้งหมดที่เราใช้ไป เพื่อช่วยให้เราสามารถคำนวณและแบ่งสัดส่วนค่าใช้จ่ายในเดือนถัด ๆ ไปได้

- จัดสรรเงินออม และเงินลงทุนให้ดี

เรื่องของการออมและการลงทุนเป็นเรื่องที่คนโสดควรมีวินัยอย่างต่อเนื่อง เพราะเราไม่สามารถคาดเดาค่าใช้จ่ายในอนาคตได้เลยว่าจะมีค่าใช้จ่ายอะไรตามมาบ้าง โดยเฉพาะค่ารักษาพยาบาล หรือเงินสำรองไว้ใช้ยามฉุกเฉิน อย่างน้อย ๆ ก็ควรแบ่งออมให้ได้ 10-20% ของรายได้ เพราะถ้าหากแบ่งสัดส่วนค่าใช้จ่ายและการออมไม่ดีบอกเลยว่าอนาคตลำบากแน่นอน

- ลดรายจ่ายที่ไม่จำเป็น และเพิ่มรายได้จากสินทรัพย์ที่มีอยู่

ลดรายจ่ายที่ไม่จำเป็น เช่น ค่าอาหารฟาสต์ฟู้ด ค่ากาแฟราคาแพงที่เรากินหรือดื่มทุกวันก็ลดลงมาให้เหลือเป็นสัปดาห์ละ 1-2 ครั้ง แล้วหันไปซื้อของที่ราคาถูกกว่าแทน เป็นต้น ส่วนเพิ่มรายได้จากทรัพย์สินที่มีอยู่ คือ บ้าน ที่ดิน หรืออสังหาริมทรัพย์ที่เรามี นำไปหาวิธีเพิ่มมูลค่าของสิ่งเหล่านั้น เช่น ปล่อยเช่าเพื่อหารายได้ เป็นต้น

- ประกันเป็นเรื่องที่สำคัญ

เพราะเหตุการณ์ไม่คาดฝันสามารถเกิดขึ้นได้ไม่ว่ากับใครก็ตาม ดังนั้นการทำประกันจึงเป็นสิ่งสำคัญอีกเรื่องหนึ่งสำหรับคนโสด ไม่ว่าจะเป็นประกันชีวิต ประกันอุบัติเหตุ ประกันสุขภาพ เพราะหากวันที่เราเกิดอุบัติเหตุหรือล้มป่วยขึ้นมา ประกันที่เราทำก็จะช่วยคุ้มครองได้ในตามฉุกเฉิน

ชีวิตโสดเป็นชีวิตที่สบาย มีอิสระ มีโอกาสได้ทำอะไรมากมายได้ตามที่เราต้องการและวาดฝันไว้ และเพื่อให้ชีวิตเราได้ไปถึงเป้าหมายที่วางไว้ก็ต้องเริ่มจากการวางแผนการเงินที่ดีก่อน เพราะหากเรามีเงินมากพอ เป้าหมายที่เราฝันไว้ก็จะสำเร็จได้ไม่ยากนั่นเองค่ะ

เทคนิคกระจายความเสี่ยง เจอกี่วิกฤติ ชีวิตก็ไม่ผิดแผน

?ตั้งการ์ดรอไว้! วิธีกระจายความเสี่ยง สร้าง New Normal ด้านการเงิน ทำได้แบบนี้จะกี่วิกฤติก็สู้ไหว ✌

1. กระจายความเสี่ยงในการทำงาน : สร้างช่องทางรายได้เสริม ให้มีรายได้มากกว่า 1 ทาง ยิ่งหลายทางยิ่งดี หากรายได้ทางไหนเกิดสะดุดไป เราก็ยังพออยู่ได้

2. กระจายความเสี่ยงในการออม : ออมเงินหลากหลายรูปแบบ (เช่น เงินฝาก สลาก ประกัน ฯลฯ) ไม่นำเงินเก็บไปกองไว้ในที่เดียว เพราะถ้าออมเงินในกระปุกออมสินอย่างเดียว หรือฝากในบัญชีเดียว หากเกิดเหตุกระปุกหาย หรือบัญชีธนาคารขัดข้องเบิกไม่ได้ขึ้นมา ก็อาจเดือดร้อนได้

3. กระจายความเสี่ยงในการลงทุน : แบ่งเงินไปลงทุนในสินทรัพย์หลายประเภท โดยศึกษาข้อมูลการลงทุนอย่างละเอียด และเหมาะสมกับตนเอง

4. กระจายความเสี่ยงในการใช้จ่าย : อย่าใช้เงินจนหมด และอย่าทุ่มเงินไปกับสิ่งใดสิ่งหนึ่งมากเกินไป (เช่น เอาเงินไปซื้อขนมหมด เอาเงินไปผ่อนบ้านจนหมด เป็นต้น) ใช้จ่ายอะไรต้องอยู่ในความพอดี ต้องเหลือเก็บเพื่ออนาคตและยามฉุกเฉินด้วย

5. กระจายความเสี่ยงในการทำธุรกิจ : เช่น มีฐานลูกค้าหลายกลุ่ม มีสินค้าหลายอย่าง ไปจนถึงมีแหล่งวัตถุดิบหลายแหล่ง เพื่อป้องกันไม่ให้ธุรกิจชะงักเมื่อเกิดเหตุไม่คาดฝัน

แม้สถานการณ์ COVID-19 ผ่อนคลายลงแล้ว แต่เรื่องเงินเราต้องไม่ประมาท ถ้าอยากรับมือกับความไม่แน่นอนในอนาคต ต้องรู้จักกระจายความเสี่ยงให้เป็น ทั้งด้านการสร้างรายได้ การออม การลงทุน การใช้จ่าย และการทำธุรกิจ ชีวิตยังอีกยาวไกล ปรับตัวก่อนใคร อุ่นใจกว่าแน่นอนค่ะ

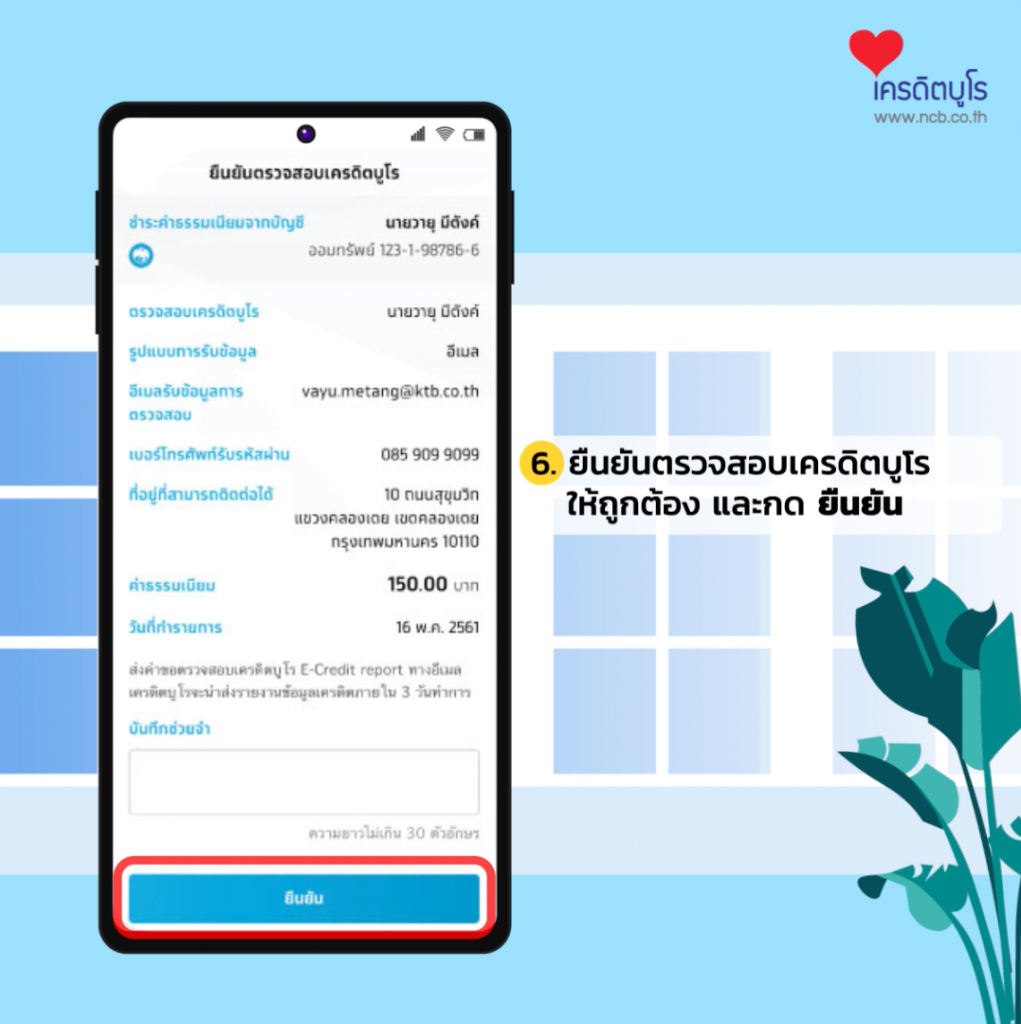

ขั้นตอนตรวจเครดิตบูโรผ่านโมบายแอป “Krungthai Next”

ขั้นตอนตรวจเครดิตบูโรผ่านโมบายแอป “Krungthai Next” สำหรับลูกค้าธนาคารกรุงไทย อธิบายละเอียด Step-by-Step ทำเองก็ได้ง่ายจัง

======= หมายเหตุ =======

กรณีชื่อ-นามสกุล อีเมล เบอร์โทรศัพท์มือถือ และที่อยู่ของท่านในระบบมีการเปลี่ยนแปลง หรือไม่ถูกต้อง กรุณาปรับแก้ไขในระบบของธนาคารให้ถูกต้องก่อนใช้บริการนะคะ

ดูช่องทางการตรวจเครดิตบูโรทั้งหมดที่นี่

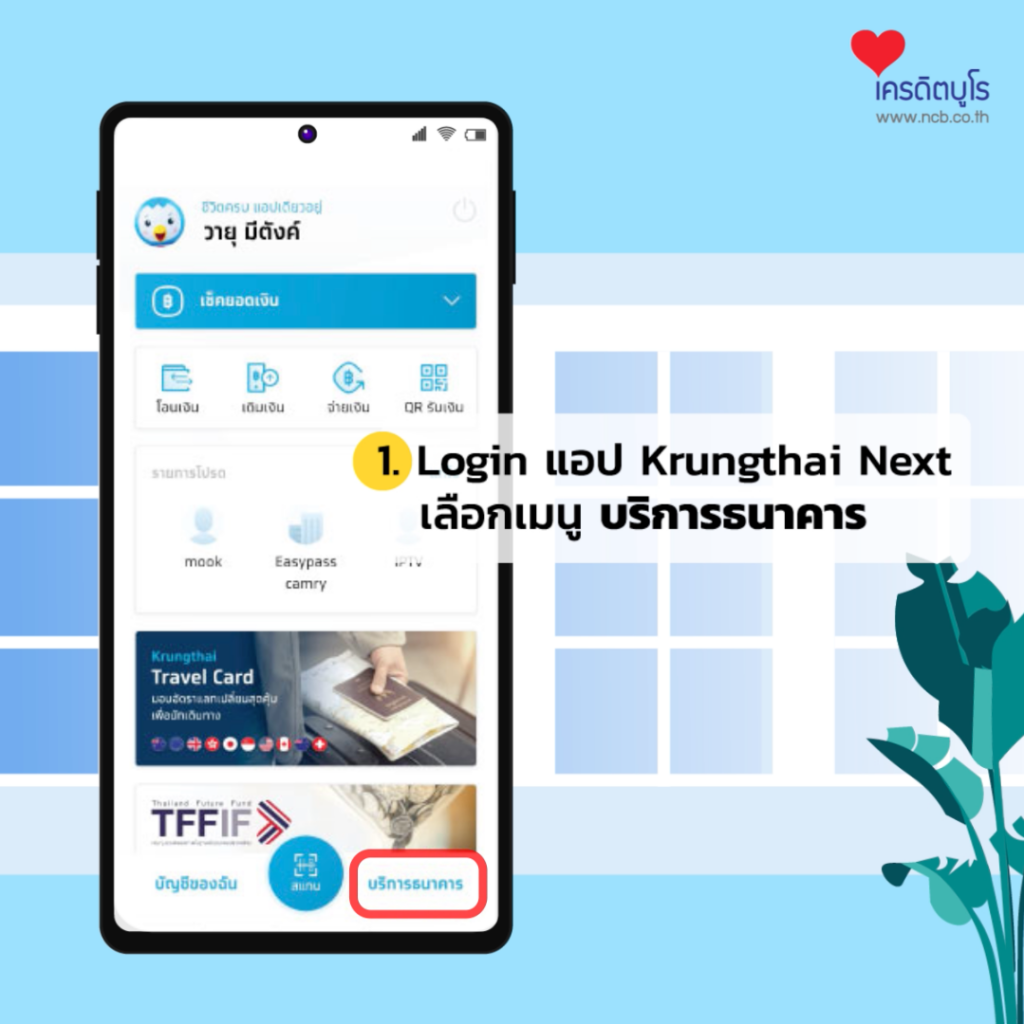

1. Login แอป “Krungthai Next” เลือกเมนู “บริการธนาคาร”

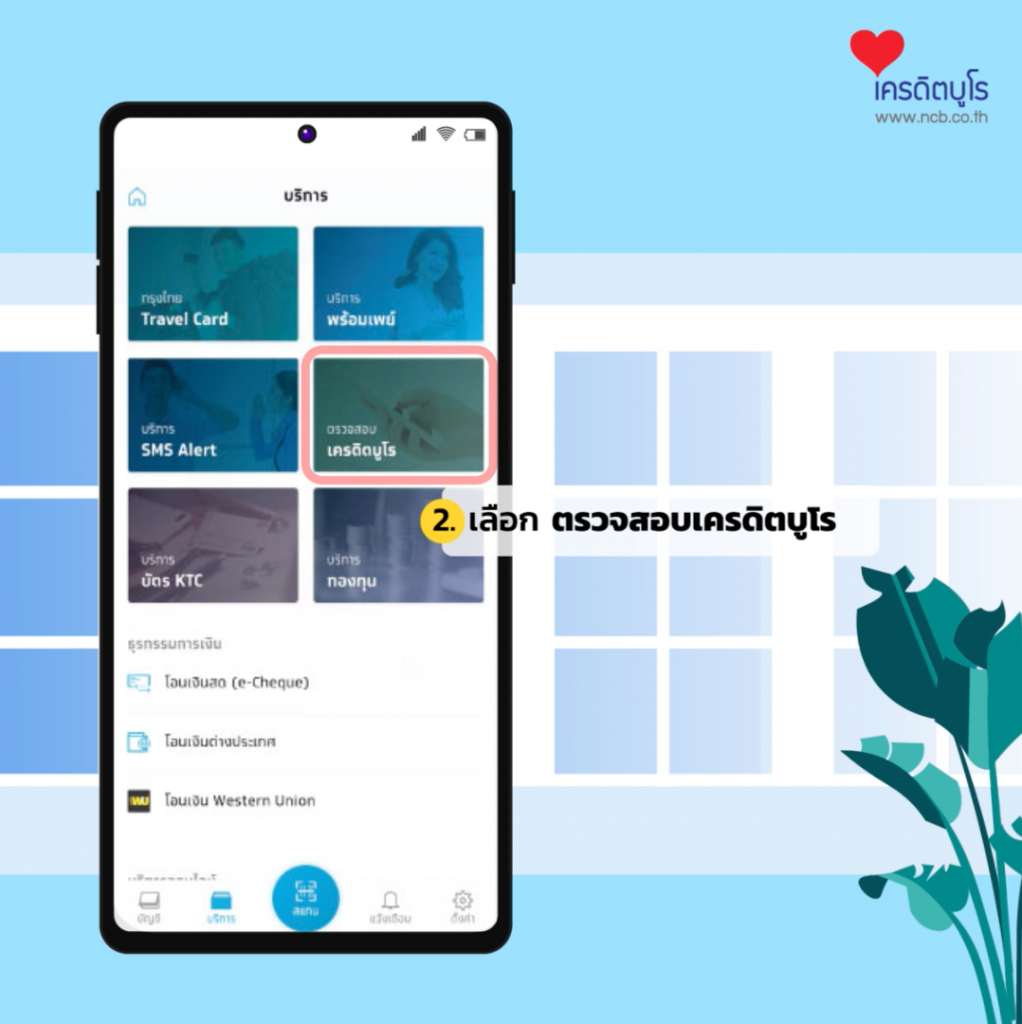

2. เลือก “ตรวจสอบเครดิตบูโร”

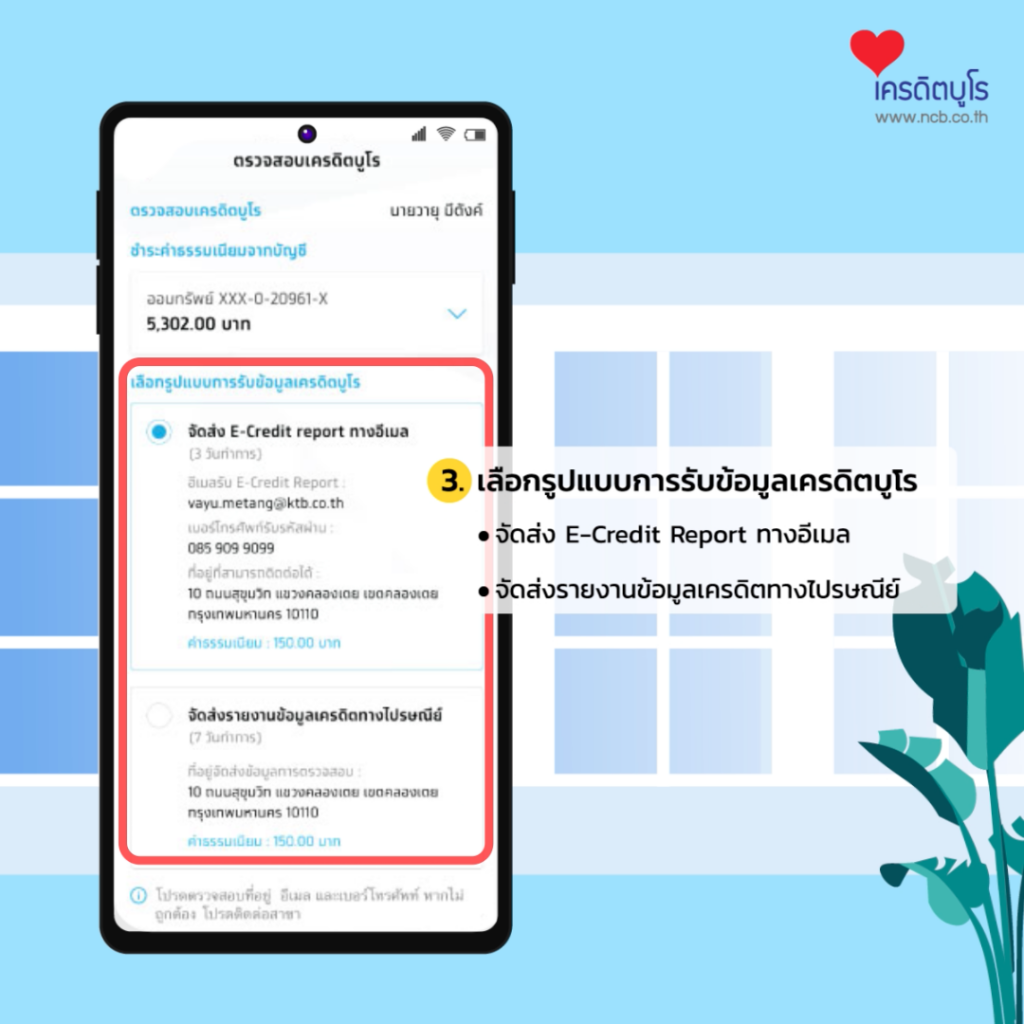

3. เลือกรูปแบบการรับข้อมูลเครดิต

– จัดส่ง E-Credit Report ทางอีเมล

– จัดส่งรายงานข้อมูลเครดิตทางไปรษณีย์

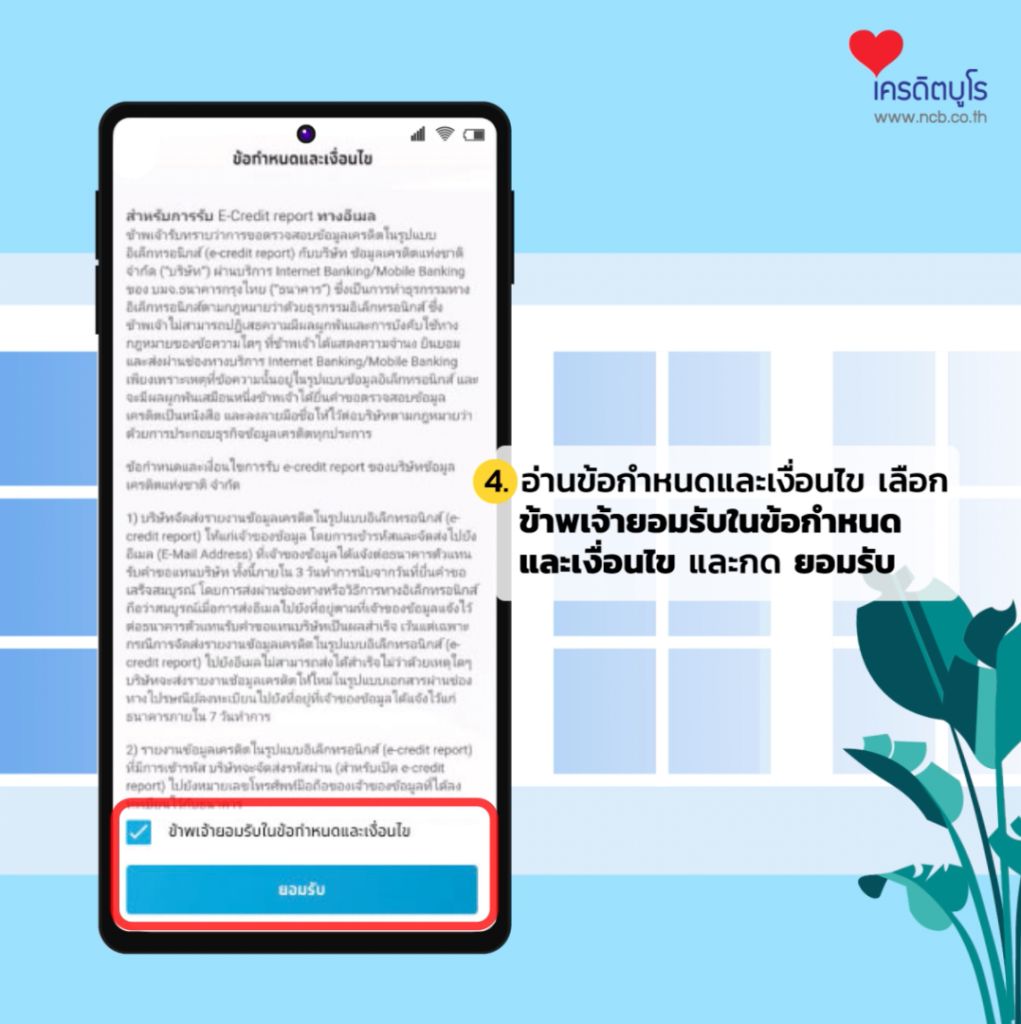

4. อ่านข้อกำหนดและเงื่อนไข

เลือก “ข้าพเจ้ายอมรับในข้อกำหนดและเงื่อนไข” และกด “ยอมรับ”

5. กรณีชื่อ-นามสกุล อีเมล เบอร์โทรศัพท์ หรือที่อยู่ของท่านมีการเปลี่ยนแปลง กรุณาปรับแก้ไขในระบบให้ถูกต้องก่อนใช้บริการ

6. ยืนยันตรวจสอบเครดิตบูโร เช็กข้อมูลให้ถูกต้อง และกด “ยืนยัน”

7. แสดงผลทำรายการ เมื่อขึ้นว่า “ส่งคำขอและชำระเงินสำเร็จ” ก็เป็นอันเรียบร้อย

– แบบอีเมล รับผลรายงานใน 3 วันทำการ

– ทางไปรษณีย์ รับผลรายงานใน 7 วันทำการ

รอรับรายงาน ตามที่อยู่หรืออีเมลที่ระบุไว้

เช็กชีพจรการเงิน ด้วย 5 อัตราส่วนการเงินส่วนบุคคล

เอี๊ยดดด!! แวะเช็กสุขภาพการเงินกันหน่อยจ้าาา

นี่คือ “5 อัตราส่วนทางการเงินส่วนบุคคล” ใช้ประเมินว่าสุขภาพการเงินของเราเป็นอย่างไร ปริมาณรายได้ รายจ่าย เงินเก็บ และหนี้สินสมดุลกันหรือไม่ ว่าแล้วก็เปิดแอปเครื่องคิดเลข แล้วมาคำนวณของตัวเองกันดีกว่า!

ที่มา: ตลาดหลักทรัพย์แห่งประเทศไทย

1. อัตราส่วนความอยู่รอด = รายได้ต่อเดือน/รายจ่ายต่อเดือน

>> ควรมากกว่า 1

>> แปลว่า เรามีรายได้มากกว่าค่าใช้จ่าย

ตัวอย่าง:

มีเงินเดือน 20,000 บาท รายจ่ายต่อเดือน 18,000 บาท

อัตราส่วนความอยู่รอด = 20,000/18,000 = 1.11 >> มีรายได้เกินรายจ่าย ✔

2. อัตราส่วนสภาพคล่อง = เงินเก็บ/หนี้สินระยะสั้น

>> ควรมากกว่า 1

>> แปลว่า เรามีเงินเก็บมากพอที่จะชำระหนี้ระยะสั้น

ตัวอย่าง:

มีเงินเก็บ 100,000 บาท หนี้สินระยะสั้นรวม 60,000 บาท

อัตราส่วนสภาพคล่อง = 100,000/60,000 = 1.67 >> เงินเก็บพอจ่ายหนี้ ✔

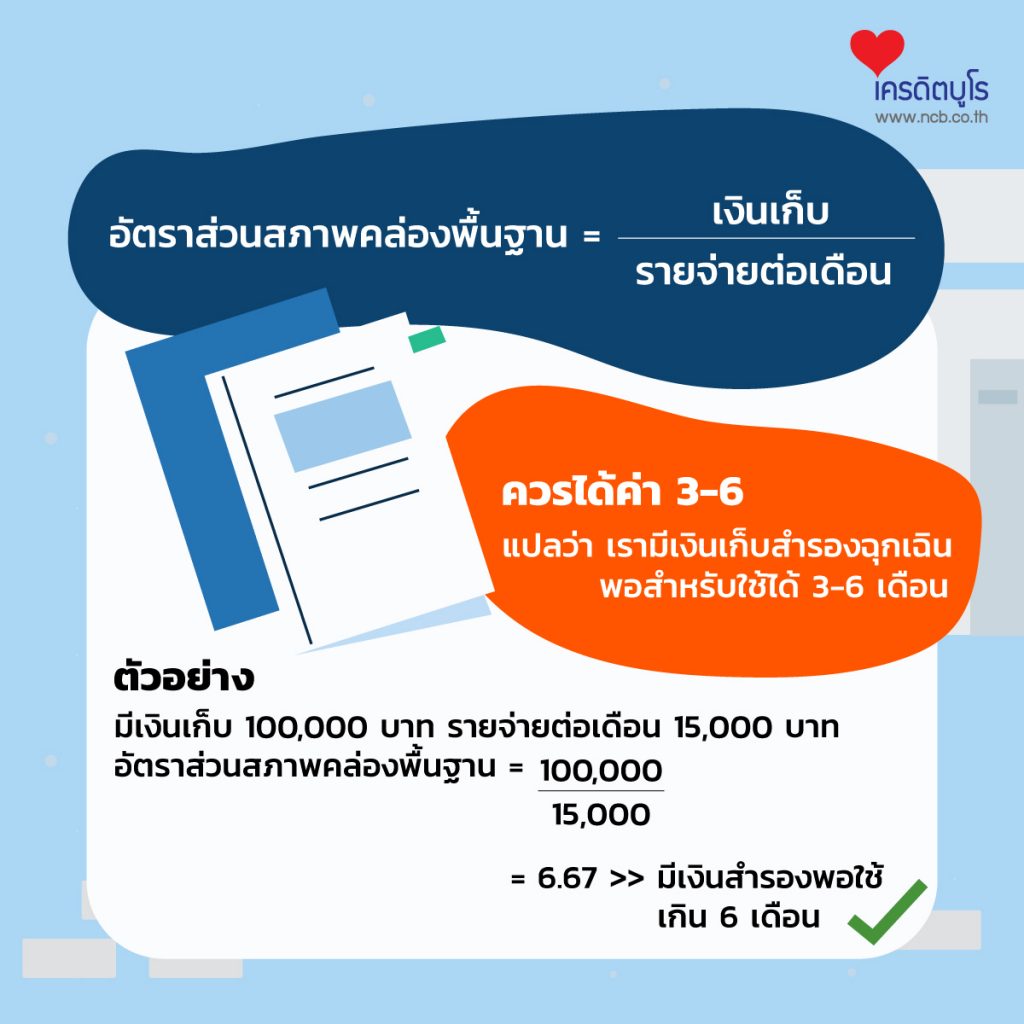

3. อัตราส่วนสภาพคล่องพื้นฐาน = เงินเก็บ/รายจ่ายต่อเดือน

>> ควรได้ค่า 3-6

>> แปลว่า เรามีเงินเก็บสำรองฉุกเฉินพอสำหรับใช้ได้ 3-6 เดือน

ตัวอย่าง:

มีเงินเก็บ 100,000 บาท รายจ่ายต่อเดือน 15,000 บาท

อัตราส่วนสภาพคล่องพื้นฐาน = 100,000/15,000 = 6.67 >> มีเงินสำรองพอใช้เกิน 6 เดือน ✔

4. อัตราส่วนหนี้สินต่อสินทรัพย์ = หนี้สิน/สินทรัพย์

>> ไม่ควรเกิน 0.5

>> แปลว่า เรามีภาระหนี้ไม่เกิน 50% ของสินทรัพย์

ตัวอย่าง:

มีหนี้ 100,000 บาท มีสินทรัพย์รวม 80,000 บาท

อัตราส่วนหนี้สินต่อสินทรัพย์ = 100,000/80,000 = 1.25 >> มีหนี้มากเกินไป ✖

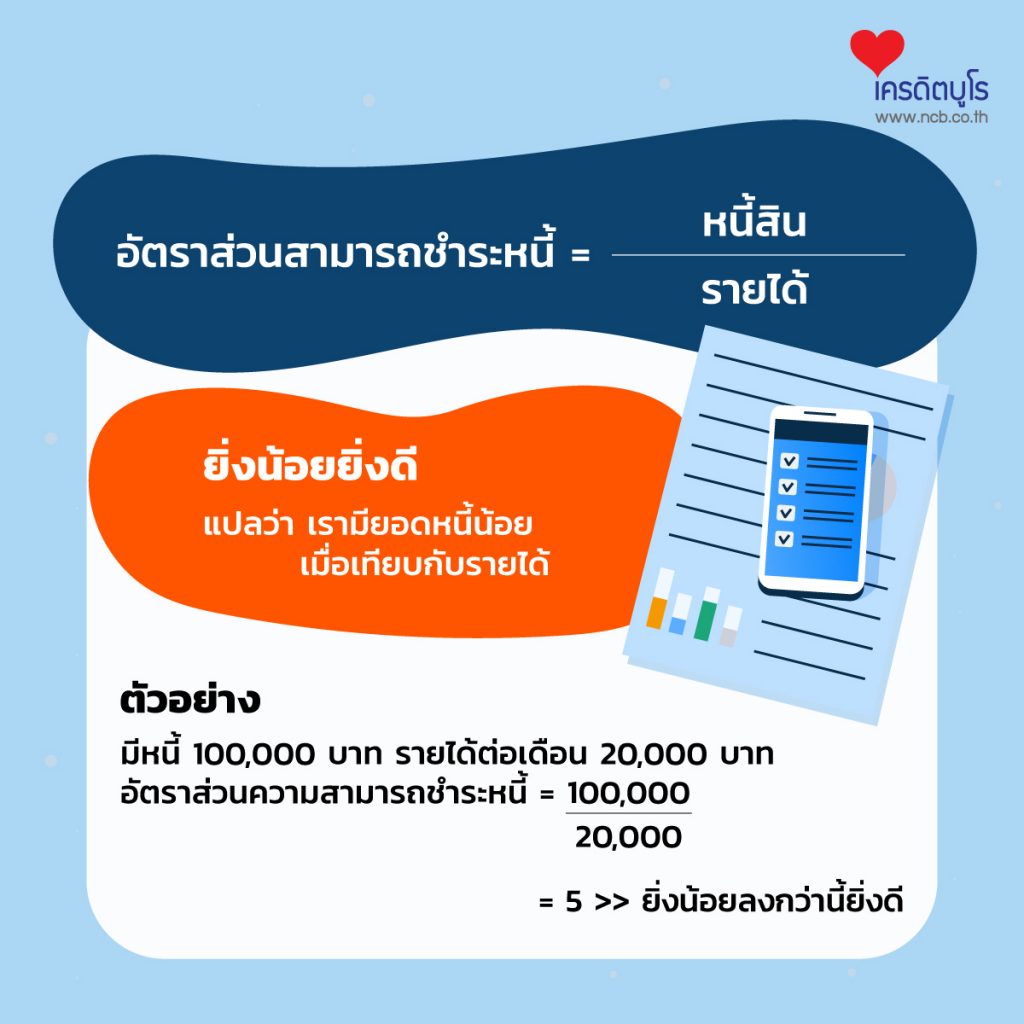

5. อัตราส่วนความสามารถชำระหนี้ = หนี้สิน/รายได้

>> ยิ่งน้อยยิ่งดี

>> แปลว่า เรามียอดหนี้น้อยเมื่อเทียบกับรายได้

ตัวอย่าง:

มีหนี้ 100,000 บาท รายได้ต่อเดือน 20,000 บาท

อัตราส่วนความสามารถชำระหนี้ = 100,000/20,000 = 5 >> ยิ่งน้อยลงกว่านี้ยิ่งดี

อยากมั่นคง+มั่งคั่ง ต้องมี 5 เก่ง

มั่นคงและมั่งคั่ง ต้องเริ่มที่ “ความเก่ง” นะคะ #วัยรุ่นสร้างตัว #รวยก่อนแก่

1. “หาเก่ง” รู้จักหารายได้เสริม ฝึกทักษะใหม่ ๆ มองหาลู่ทางในการเพิ่มรายได้เสมอ

2. “เก็บเก่ง” หาเงินมาได้แล้ว ต้องรู้จักออมก่อน ใช้ทีหลัง มีเงินเก็บเพิ่มพูน

3. “ประหยัดเก่ง” ฉลาดลดค่าใช้จ่าย แยกแยะได้ว่ารายจ่ายไหนจำเป็น อันไหนฟุ่มเฟือย

4. “ลงทุนเก่ง” รู้วิธีทำเงินเก็บให้งอกเงย ขยันศึกษาข้อมูลการลงทุน เลือกลงทุนได้เหมาะกับตัวเอง

5. “รักษาเครดิตเก่ง” ชำระหนี้ตรงเวลา จ่ายเต็มจำนวน หมั่นเช็กข้อมูลเครดิต รักษาประวัติเครดิตให้ใสสะอาดอยู่เสมอ

สำคัญ!! อย่าลืม “ออมก่อนใช้” เก็บไว้เป็นเงินสำรองหรือออมเพื่ออนาคตนะคะ

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) : “ถามมาตอบไปของผู้คนที่พยายาม… เรื่องสินเชื่อ” www.posttoday.com วันจันทร์ที่ 22 มิถุนายน 2563

ถามมาตอบไปของผู้คนที่พยายาม… เรื่องสินเชื่อ

คำถาม : เครดิตบูโรมีสินเชื่อ แยกย่อย เช่น บัตรเครดิต สินเชื่อบ้าน สินเชื่อรถ ถ้าสถาบันการเงินไหน ประกอบการสินเชื่อประเภทใด เวลาสถาบันการเงินมาเช็กเครดิตบูโรเพื่อพิจารณา ก็ควรเช็กเครดิตประเภทที่ตัวเองปล่อยสินเชื่ออยู่ นั้นๆ เท่านั้น จะมาเช็กเครดิตทุกประเภทที่มีอยู่ แล้ว เหมารวมๆ ว่าไม่ผ่าน อันนี้ไม่ต้องให้กู้เลยดีกว่าไหม

คำตอบ : เรียนพี่ด้วยความเคารพอย่างนี้ สถาบันการเงินทำตามกฎกติกาที่ธนาคารแห่งประเทศไทยกำหนดในเรื่องการบริหารความเสี่ยง เรื่องนโยบายเครดิต เขาจำต้องรู้ว่าคนมายื่นขอกู้มีรายได้เท่าใด และมีหนี้ทั้งหมดกี่มากน้อย เป็นหนี้อะไรบ้าง ผ่อนไหวไหมในแต่ละเดือน ยกตัวอย่าง มีคนมายื่นขอกู้พี่ไปซื้อบ้าน เวลาพี่จะพิจารณา พี่อยากรู้ไหมว่า เขามีหนี้อะไรบ้าง พี่คงต้องอยากรู้หนี้ทั้งหมดใช่ไหมล่ะ เพราะเงินของพี่ พี่ต้องปกป้องความเสี่ยง พี่คงไม่อยากรู้แค่ว่าเขามีหนี้บ้านที่อื่นหรือไม่อย่างเดียว เพราะถ้าเขาไม่มีหนี้บ้าน แต่ดันมีหนี้รถยนต์ รถมอเตอร์ไซค์ มีหนี้บัตรเครดิต ใจคอพี่จะไม่คิดจะดูเลยหรือ พี่จะใจถึงพึ่งได้ให้กู้แบบข้อมูลไม่ครบหรือไม่ ถ้าเงินนั้นเป็นเงินของพี่เอง หรือของแฟนพี่ หรือของครอบครัวพี่

ผมไม่ก้าวล่วงความคิดพี่แต่ขอให้เป็นข้อมูลนะครับ

คำถาม : แสดงว่าเมื่อก่อนที่ยังไม่มี บริษัทข้อมูลเครดิต ใช้หลักการอะไรในการปล่อยสินเชื่อครับ เท่าที่อ่านดูเสมือนบริษัทข้อมูลเครดิต เอื้ออำนวยต่อสถาบันการเงิน

คำตอบ : ก่อนปี 2540 ก็ใช้หลักการตามประกาศของธนาคารแห่งประเทศไทยในสมัยนั้น แต่อาจมีความเข้มข้นน้อยกว่า ระบบปฏิบัติการระบบข้อมูล ระบบคอมพิวเตอร์อาจไม่ทันสมัย ทุกประเทศในแถบเอเชีย เริ่มมีบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) หลังปี 2540 ครับ

ส่วนที่บอกว่าเครดิตบูโรเอื้อสถาบันการเงินนั้นขอเรียนว่าแล้วแต่ความคิดของคนครับ คนที่ได้สินเชื่อก็อาจบอกว่าดี เอื้อพวกเขา เพราะประวัติเขาไม่ด่างพร้อย แบงก์ปล่อยกู้ได้เยอะได้มาก ส่วนคนที่ไม่ได้สินเชื่อก็คิดอีกแบบ บางทีถึงขั้นเกลียดเลย ส่วนคนที่ไม่ชอบมีหนี้ก็จะเฉยๆ ส่วนถ้าเป็นพระสงฆ์ก็อาจบอกไม่รู้จัก นานาจิตตังครับ เอาตัวเราเป็นที่ตั้งอาจจะคลาดเคลื่อนได้ครับ

เราทำหน้าที่ปกป้องคนฝากเงินครับ คนฝากเงินเอาเงินไปให้แบงก์นำไปปล่อยสินเชื่อ แบงก์ควรมีข้อมูลที่มากพอในการตัดสินใจ เพราะถ้าไม่มากพอเหมือนก่อนปี 2540 ก็จะเกิดปัญหาได้ ยืนยันครับว่าเราอยู่ข้างคนที่ฝากเงิน

คนให้กู้กับคนขอกู้ เป็นธุรกรรมที่ตกลงกันเอง เราไม่เกี่ยวครับ ตัวอย่างชัดๆ คือ เราเป็นสมุดพก คนไปสมัครงาน กับคนเป็นนายจ้าง เขาดูสมุดพกจะจ้างไม่จ้าง คนทำสมุดพกตามที่กฎหมายกำหนดให้ทำ ไม่เข้าไปมีส่วนในการตัดสินใจครับ เรียนพี่ด้วยข้อมูลอย่างนี้ บางจุดอาจเห็นต่างก็แล้วแต่มุมมองครับ ไม่จำเป็นต้องเป็นฝ่ายตรงข้ามกันเสมอไปครับพี่

คำถาม : ถ้าเป็นการปกป้องคนที่ฝากเงินก็ดีครับ แต่สุดท้าย เมื่อมีคนที่มีประวัติเสียทางเครดิตบูโร เป็นจำนวนมาก รัฐบาลก็ออกกฎหมาย ลบประวัติออก เป็นเสมือน เครดิตบูโรนี่แหละคือปัญหาทาง สังคมและเศรษฐกิจ ผมจึงบอกว่าน่าจะสมควรแก้ไข เงื่อนไขบางอย่างในการโชว์ประวัติทางเครดิตบูโร

คำตอบ : เรื่องการออกกฎหมายมาลบประวัตินั้นอาจจะมีในอนาคตครับ ขึ้นอยู่กับการชั่งน้ำหนักของคนที่มีอำนาจในการตัดสินใจ ทางเครดิตบูโรไม่มีประเด็น สั่งมาก็ทำได้เสมอ ที่ผ่านกรณีน้ำท่วมใหญ่ วิกฤติ subprime หรือแม้แต่ COVID-19 สิ่งที่ทั่วโลกทำมากที่สุดในการรักษาประวัติคือ กำหนดว่าถ้าลูกหนี้เข้าโครงการพักชำระหนี้ในรูปแบบต่างๆ แล้ว ยังคงให้รายงานว่าเป็นลูกหนี้ปกติเช่นกรณีในประเทศไทยครับ

การเป็นหนี้ เป็นได้ ไม่ใช่บาป การเป็นหนี้คือการบริหาร เป็นหนี้ต้องใช้หนี้ สัญญาต้องเป็นสัญญา มีปัญหาต้องแก้ไข ไม่ใช่แก้ตัว หนี้ใครก่อ คนนั้นต้องรับผิดชอบครับ กฎหมายเครดิตบูโรมีการแก้ไขมาเป็นระยะ การแก้ไขทุกครั้งจะมีคนได้และเสีย เพราะมันคือสมุดพกเก็บข้อมูลพฤติกรรมการก่อหนี้และการชำระหนี้ พฤติกรรมมีทั้งพึงประสงค์และไม่พึงประสงค์ครับ เหมือนใบเกรด เวลาได้เกรด C ถ้าจะไปสมัครงานเราคงนึกกลัว คิดได้คงอยากกลับไปแก้เกรด แต่ถ้าเราเป็น start up เราคงไม่สน ถ้าเราสำเร็จ เราอาจบอกว่าเป็นเพราะเรียนได้ C ฉันจึงมีวันนี้ เพราะเก่งเอง

ท้ายที่สุด ถ้าไม่ไปเอาเงินคนอื่นมากิน มาใช้ มาลงทุน อยู่แบบคนรุ่นพ่อแม่เรา ใช้เงินสด ใช้บัตรเดบิต ไม่เล่นเก็งกำไรหุ้น ตลาดอนาคต มันก็ยังอยู่ได้ เลี้ยงพวกเรามาได้…

ไม่มีหนี้เป็นลาภอันประเสริฐครับ

ขอบคุณครับที่เปิดใจแลกเปลี่ยน

ไม่มีคำถามต่อมา.. จบการสนทนา